この記事は約10分で読めます

ビットコイン(BTC)を売らずに現金を手に入れたい。この需要に応えるのが、ビットコイン担保ローンです。保有するBTCを担保に差し入れ、日本円や米ドルを借り入れることで、含み益に対する最大約55%の課税を回避しながら流動性を確保できます。

海外では富裕層がBTC担保ローンで不動産を購入する事例が急増しており、大手レンディング企業のLednは2025年第1四半期だけで3億ドル超のローンを実行しています。一方、日本国内の選択肢は金融庁管轄下の2社に限られており、BTC保有額が大きいほど、国内だけで完結させることのデメリットが膨らみます。

この記事では、ビットコイン担保ローンの金利・審査・リスクの基本から、富裕層が実践する3つの活用パターンまでを網羅的に解説します。

この記事でわかること

- ビットコイン担保ローンの仕組みと審査基準(信用スコアは不要?)

- 国内2社・海外3社の金利・LTV・融資上限の具体的な数字

- ロスカット(強制清算)が発動する条件と回避策

- 富裕層が実践する3つの活用パターン(不動産購入・レバレッジ運用・納税資金)

- 国内と海外、どちらを選ぶべきかの判断基準

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

ビットコイン担保ローンの基本的な仕組みは暗号資産担保ローン完全ガイドで詳しく解説しています。

ビットコイン担保ローンの審査の仕組み:信用スコアは不要、BTCの評価額がすべて

ビットコイン担保ローンでは、銀行ローンのような信用スコア(与信審査)は基本的に不要です。担保となるBTCの評価額が審査のほぼすべてを決定します。

国内サービスの審査フロー(Fintertechの場合)

ステップ1:Webから申し込み

必要情報(氏名・住所・借入希望額等)を入力。法人・個人のどちらでも申し込めます。

ステップ2:本人確認書類の提出

運転免許証やパスポートなどの身分証明書に加え、暗号資産の保有証明(ウォレットのスクリーンショット等)を提出します。

ステップ3:基本契約の締結

審査通過後、借入の上限額(極度額)が設定されます。個人向けの場合は総量規制の対象となり、年収の3分の1が上限です。

ステップ4:BTCの担保差入

指定のウォレットアドレスにBTCを送金します。送金後、担保評価額の50%(LTV50%)を上限に日本円が融資されます。

ステップ5:融資実行(最短3営業日)

指定の銀行口座に日本円が振り込まれます。

海外サービスの審査:さらにシンプル

海外のLednやNexoでは、KYC(本人確認)以外の与信審査はありません。BTCを預け入れれば、最短数時間で融資が実行されます。Lednの公開データでは、平均9.6時間で資金が提供されています。

日本語サイトを持つCryptoPawn(運営:BitHills Inc.、英領バージン諸島法人)では最短即日の融資実行をうたっており、スピード面では国内サービスを上回ります。ただし日本の金融庁管轄外である点は認識しておく必要があります。

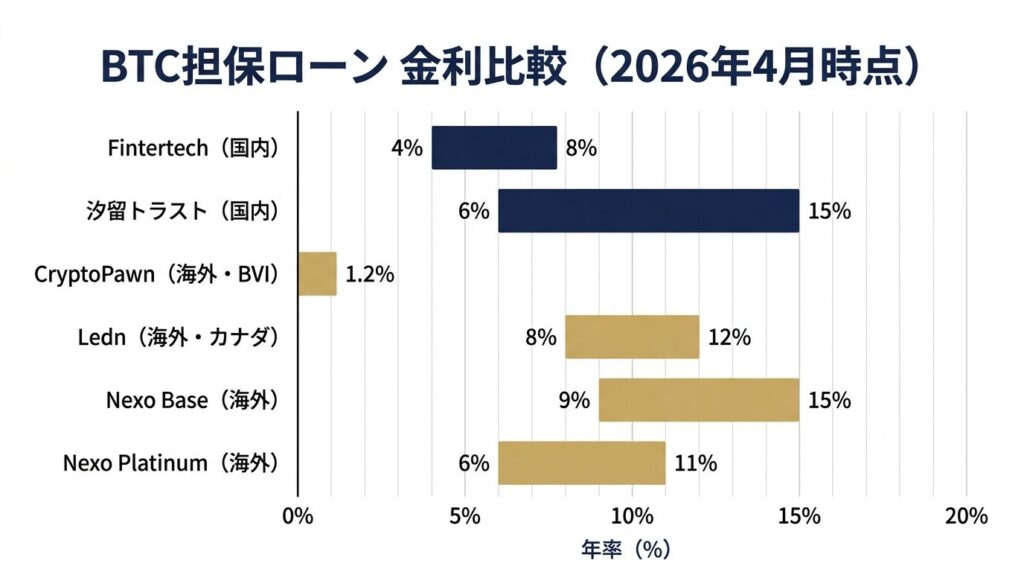

ビットコイン担保ローンの金利比較:国内 vs 海外、BTC保有者はどこで借りるべきか

金利は資金調達コストに直結するため、サービス選びで最も重要な比較項目です。BTC担保に対応している主要サービスの金利を一覧で整理します。

| サービス | 分類 | 運営法人・所在地 | 金利(年率) | LTV | 融資上限 |

|---|---|---|---|---|---|

| Fintertech | 国内 | Fintertech株式会社(東京都千代田区) 貸金業:東京都知事(3)第31772号 | 4.0〜8.0% | 50% | 5億円 |

| 汐留トラスト | 国内 | 汐留トラスト株式会社(東京都) 貸金業登録あり | 6.0〜15.0% | 非公開 | 5億円 |

| CryptoPawn | 海外 | BitHills Inc.(英領バージン諸島) | 月利0.1%(年率1.2%) | 50% | 1,000万円(超過は要相談) |

| Ledn | 海外 | 21 Technologies Inc.(カナダ/ケイマン諸島CIMA登録) | 約10〜12.4% | 50% | 制限なし |

| Nexo | 海外 | Nexo(スイス・ブルガリア) | 2.9〜18.9%(ティア制) | BTC50% | 制限なし |

国内の金利:Fintertechが年4.0〜8.0%で最安水準

Fintertechの年4.0〜8.0%は、同社が暗号資産担保ローン12社を対象に調査した結果、世界最低水準としています。月々の返済・利払いが不要(元利一括方式)で、1年の契約期間後にロールオーバー(借り換え)が可能です。

融資額は500万円〜5億円(個人は総量規制対象)。対応通貨はBTCとETHの2銘柄に限られます。2025年10月からは大和証券の全国本支店でFintertechの紹介が開始されており、大和証券の既存顧客にとってはアクセスしやすい環境が整っています。

海外の金利:見出し金利に惑わされない

CryptoPawnの月利0.1%(年率1.2%)は数字だけ見ると圧倒的ですが、運営法人が英領バージン諸島(BVI)法人であり日本の金融庁管轄外です。融資上限も1,000万円と国内大手に比べて小さい点は押さえておく必要があります。

Nexoの最低2.9%も魅力的に映りますが、Platinumティア(NEXOトークンをポートフォリオの10%以上保有+LTV20%以下)という条件付きです。LTV20%で2.9%を実現するには、1億円分のBTCを担保に2,000万円しか借りない計算になり、資金効率は高くありません。

一般に、国内は年4〜15%、海外は年1.2〜15%が相場です。ただし海外では取引規模や提携関係によってFRB(米連邦準備理事会)の政策金利を下回る水準で融資を受けられるケースもあるとされています。

ビットコイン担保ローンの4つのリスクと具体的な回避策

ビットコイン担保ローンはメリットだけではありません。利用前に理解しておくべき4つのリスクと、それぞれの具体的な対策を解説します。

リスク①:BTC価格下落によるロスカット(強制清算)

最大のリスクです。LTV50%で借り入れた場合、BTCの価格が大幅に下落するとロスカットが発動します。Fintertechでは、担保評価額が融資残高の150%・140%・120%に到達した時点で段階的にアラートが送信され、基準以下まで下落するとFintertech側の裁量で担保BTCが処分されます。

対策:

- LTVを30〜40%に抑える:フルで50%まで借りず、余裕を持たせる

- 追加担保を準備しておく:BTC以外の資金で追加差入できる体制を整える

- 質預かり型を選ぶ方法もある:海外のCryptoPawnは強制清算がない質預かり型を採用。ただしBVI法人で金融庁管轄外であるリスクと、担保が戻らない可能性の両方を許容する必要がある

リスク②:プラットフォーム破綻による資産凍結

2022年にはCelsius・BlockFi・FTXが相次いで破綻し、預かり資産が凍結されました。中央集権型(CeFi)サービスを使う以上、このリスクは常に存在します。

対策:

- リハイポセケーション(担保の再運用)なしのサービスを選ぶ:LednのCustodied Loanが該当

- Proof of Reserves(準備金証明)を確認する:Lednは月次レポートを公開。第三者が残高を検証可能

- 国内の金融庁管轄サービスを優先する:Fintertechは貸金業登録があり、法的保護の面で海外サービスより安心感がある

リスク③:ロスカット時の課税リスク

担保のBTCが強制売却された場合、「売却」と同じ扱いになり、取得価額と売却価額の差額に課税されます。含み益が大きいBTCでロスカットが発動すると、担保を失った上に多額の納税義務まで発生するという二重のダメージを受けます。

対策:国税庁の暗号資産FAQを確認し、課税タイミングを事前に把握しておくこと。LTVを低く設定して、そもそもロスカットが発動しにくい状況を作ることが最善の対策です。

リスク④:海外サービス利用時の法務・税務・為替リスク

海外サービスでUSD建てで借りた場合、返済時の為替レートによっては円建ての実質コストが膨らむことがあります。また、海外サービスは日本の金融庁管轄外であるため、トラブル時の法的保護が限定的です。CryptoPawnのように日本語対応していても、運営法人がBVIであれば日本の法律は及びません。

対策:円建てで借入可能なサービスを選ぶか、海外サービスを利用する場合は暗号資産に精通した税理士に事前相談すること。運営法人の登記所在地と、その国の金融規制当局への登録状況を必ず確認してください。

ご自身の資産を最大限有効活用できていますか?

国内の暗号資産担保ローン、金利や条件に不満はありませんか?

国内サービスでは対応できない銘柄や、より有利な条件で借りられる海外ルートが存在します。ただし、海外サービスは法務・税務リスクの精査が不可欠で、自力での比較検討は容易ではありません。

中立的な立場から、あなたの保有資産と資金ニーズに合った選択肢のご相談を承ります。

※特定の金融商品の販売は行いません。ご相談は完全無料です。

暗号資産担保ローンについて網羅的に解説した記事はこちらになります。

富裕層が実践するビットコイン担保ローンの3つの活用パターン

ビットコイン担保ローンは「お金に困っている人が使うもの」ではありません。むしろ、資産5億円以上の超富裕層が戦略的に活用するケースが増えています。代表的な3パターンを紹介します。

パターン①:BTC売却なしで不動産を購入する

海外のLednでは、BTC担保ローンで不動産を購入する事例が急増しています。仕組みはシンプルです。

- BTCを担保に差し入れてUSD(またはステーブルコイン)を借入

- その資金で不動産を購入

- 不動産の賃料収入でローンの利息を支払い

- BTC値上がり益を享受しながら、不動産という実物資産も手に入る

国内でもFintertechが不動産購入者向けローンを提供しており、暗号資産を担保にしたフルローンやつなぎ融資に対応しています。別荘や地方築古物件など、通常のローン審査が通りにくい物件にも使える柔軟性があります。

2025〜2026年にかけて、BTC担保ローンで不動産を購入する動きはグローバルに加速しています。Lednの共同創業者によると、ローン申請から平均約9.6時間で資金が提供され、月々の返済は不要(利息と手数料はローン期間中に蓄積される方式)というモデルが、ラテンアメリカ・米国・ヨーロッパで強い需要を集めています。

借り入れたUSDを元手にプライベートバンクで債券などを固く運用するのも、富裕層にとっては利回りが安定しているため、“守りながら増やす”資産形成手段として好まれています。

パターン②:レバレッジ運用(BTCを売らずにさらにBTCを買う)

上級者向けの戦略ですが、「BTCを担保に資金を借り、その資金でさらにBTCを購入する」ことで、レバレッジをかけたポジションを構築できます。Lednではこのパターンに対応した「B2X」という商品も提供されています。

注意:この戦略はBTC価格が上昇する局面では大きな利益を生みますが、下落時にはロスカットリスクが二重に高まります。資産全体に占めるBTCの比率が高すぎる方にはお勧めしません。あくまで資産の一部で実行し、他の資産クラスとのバランスを保つことが前提です。

パターン③:法人の納税資金・運転資金をBTCで調達する

法人がBTCを保有している場合、決算時の納税資金や事業の運転資金をBTC担保ローンで調達するケースがあります。BTCを売却すると法人の損益に影響しますが、担保ローンならBS上の負債として処理するだけで、含み益は実現しません。

Fintertechでは、代表者個人が保有するBTCを担保に法人名義で借入することも可能です。法人と個人の資産管理を柔軟に設計できる点は、中小企業オーナーにとって大きなメリットです。

国内と海外のビットコイン担保ローン、どちらを選ぶべきか?判断基準を整理する

安定性重視なら国内、資金効率・柔軟性重視なら海外。これが基本的な判断軸ですが、それだけでは選べません。具体的な判断基準を整理します。

国内のビットコイン担保ローンを選ぶべきケース

- 金融庁管轄下の法的保護を重視する方

- BTC・ETHのみで担保が足りる方

- 融資額500万〜5億円の範囲で足りる方

- 日本円での融資を希望する方

- 法人の納税資金やつなぎ融資など、確実性が求められる用途

海外のビットコイン担保ローンを検討すべきケース

- XRP・SOL・ADA等のアルトコインを担保にしたい方(CryptoPawnなら20銘柄対応)

- LTV70〜80%の高い資金効率を求める方

- 金利を極限まで抑えたい方(条件次第でFRB金利以下も)

- 融資スピードを最優先する方(最短即日〜数時間)

- 強制清算(ロスカット)を避けたい方(CryptoPawnの質預かり型)

ただし、海外サービスはいずれも日本の金融庁管轄外です。法務・税務リスクの精査、運営法人の登記所在地の確認、現地の金融規制当局への登録状況のチェックが不可欠です。自力での比較検討は非常に難易度が高いので、専門家に相談することで、適切な選択肢の情報を得ることができます。

BTCの保有額が大きくなるほど、「どこで・どんな条件で借りるか」の判断が年間数百万円のコスト差を生みます。国内・海外の両方の選択肢を把握した上で、自分の資産規模とリスク許容度に合った判断をすることが重要です。

ビットコイン担保ローンと税金

ビットコイン担保ローンの税務上の扱いは、通常の仮想通貨担保ローンと基本的に同じです。担保設定時は非課税ですが、強制清算時に譲渡所得が発生する点には注意が必要です。

借入・返済・清算の各場面での課税ルールと節税の実務ポイントは、以下の記事で詳しく解説しています。

BTC以外の通貨も含めた国内外5社の条件を横並びで見たい場合は、比較記事が参考になります。

まとめ:ビットコイン担保ローンは「選び方」で結果が変わる

この記事の要点を整理します。

- 基本の仕組み:BTCを売却せずに現金を調達でき、担保差入時は非課税

- 審査:信用スコア不要。BTCの評価額がすべてを決める

- 国内2社:Fintertech(金利4.0〜8.0%、LTV50%、融資上限5億円)と汐留トラスト(金利6.0〜15.0%、融資上限5億円)。金融庁管轄下の安心感が強み

- 海外3社:CryptoPawn(BVI法人、月利0.1%、20銘柄対応、質預かり型)、Ledn(Proof of Reserves公開、顧客資産毀損ゼロの実績)、Nexo(100銘柄超、ティア制金利)。いずれも金融庁管轄外

- 最大リスク:BTC価格下落によるロスカット。LTVを30〜40%に抑え、追加担保を準備しておくことが基本

- 富裕層の活用:不動産購入、レバレッジ運用、法人の資金調達の3パターンが主流

- 判断基準:安定性重視なら国内、資金効率・対応通貨の広さ重視なら海外。ただし海外は法務・税務の精査が不可欠

BTCの価値を信じるなら、売却して税金を払うのは最後の選択肢です。

ビットコイン担保ローンという選択肢を知っているかどうかで、手元に残る資産は数千万円〜数億円単位で変わります。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。