この記事は約10分で読めます

仮想通貨担保ローンとは、保有する暗号資産を売却せずに法定通貨や別の暗号資産を借り入れられる資金調達手段です。含み益に対する課税を避けながら流動性を確保できるため、まとまった暗号資産を保有する富裕層を中心に利用が広がっています。

ただし、国内サービスだけを見て判断すると、金利・対応通貨・融資条件の面で選択肢を狭めてしまう可能性があります。海外には国内にはない仕組みを備えたサービスが複数存在し、資産規模が大きいほど、海外サービスとの比較検討が資金調達コストを大きく左右します。

この記事では、仮想通貨担保ローンの基本的な仕組みから、国内・海外サービスの金利・LTV・対応通貨・リスクまでを網羅的に比較し、あなたに最適な選択肢を見つけるための判断材料を提供します。

この記事でわかること

- 仮想通貨担保ローンの仕組みと「売却しない資金調達」が成立する理由

- 国内サービス(Fintertech・汐留トラスト)と海外サービス(CryptoPawn・Nexo・Ledn)の金利・条件の違い

- 海外サービス(Nexo・Ledn等)との具体的な差分

- LTV(担保掛目)の違いが実際の借入額にどう影響するか

- 国内と海外、どちらが自分に合うかを判断するための基準

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

仮想通貨担保ローンの基本的な仕組みは暗号資産担保ローン完全ガイドをご覧ください。

国内の仮想通貨担保ローンはどこが借りられる?

2026年4月時点で、日本国内(金融庁管轄下)で暗号資産担保ローンを提供している主要2社を比較します。

| 比較項目 | Fintertech | 汐留トラスト |

|---|---|---|

| 運営法人 | Fintertech株式会社(東京都千代田区) | 汐留トラスト株式会社(東京都) |

| 金融庁管轄 | 貸金業:東京都知事(3)第31772号 | 貸金業登録あり |

| 対応通貨 | BTC・ETH | BTC |

| 融資額 | 500万円〜5億円 | 500万円〜5億円 |

| 金利(年率) | 4.0〜8.0% | 6.0〜15.0% |

| LTV(担保掛目) | 50% | 非公開 |

| 返済方式 | 元利一括(期中返済可) | 元利均等/元金分割/元金一括 |

| 融資通貨 | 日本円・米ドル | 日本円 |

| 融資スピード | 最短3営業日 | 最短3日 |

| 法人利用 | 可 | 可(法人・個人事業主) |

| 特記事項 | 不動産購入向けローンあり/大和証券全支店で紹介 | グループ税理士への相談可 |

Fintertech:大手グループの安心感と業界最低水準の金利

Fintertechは大和証券グループとクレディセゾンの合弁会社が運営しており、国内では最も信頼性の高い暗号資産担保ローンです。金利は年4.0〜8.0%で、同社調べでは暗号資産担保ローン12社中で世界最低水準としています。

対応通貨はBTCとETHの2種類のみ。XRP、SOL、その他のアルトコインは担保として使えません。融資は日本円・米ドルに対応しており、不動産購入向けのローンプランも用意されています。

融資上限は5億円(個人は総量規制対象)。月々の返済・利払いが不要(元利一括方式)な点も、キャッシュフロー管理の面で評価できます。

汐留トラスト:500万円〜5億円で幅広い資金ニーズに対応

汐留トラストは、BTC担保に特化した融資サービスを展開しています。融資額は500万円〜5億円で、法人・個人事業主が対象です。金利は6.0〜15.0%と幅がありますが、返済方式は元利均等・元金分割・元金一括の3種類から選べる柔軟性があります。

グループ内に税理士・会計士がいるため、暗号資産の税務相談にもワンストップで対応できる点は独自の強みです。最短3日での融資実行にも対応しています。

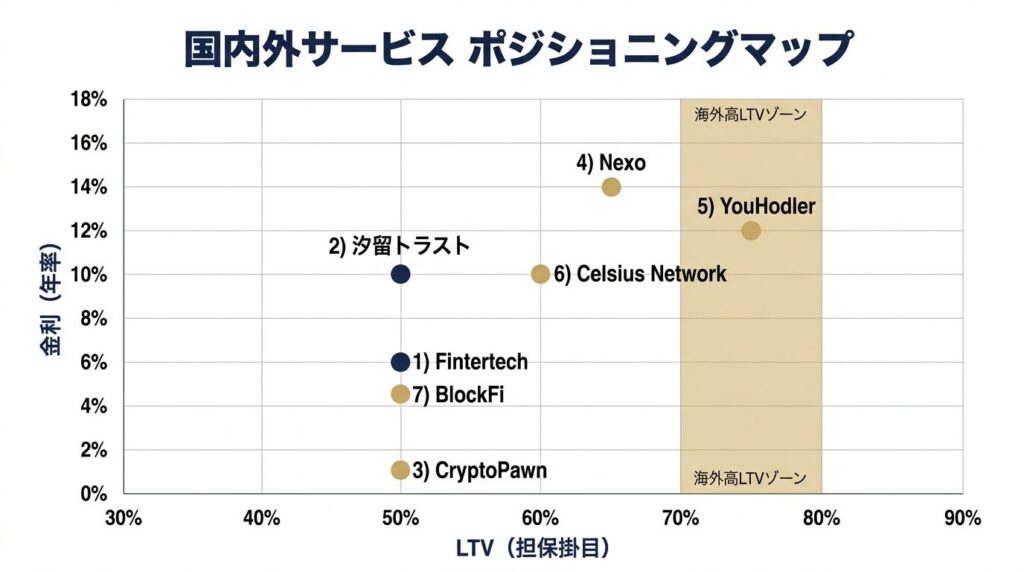

海外の仮想通貨担保ローンは国内と何が違う?

海外に目を向けると、LTVの高さ・金利の柔軟性・対応通貨の広さにおいて、国内サービスにはない条件を提示するプラットフォームが複数存在します。ただし、いずれも日本の金融庁の管轄外であり、法的保護やトラブル時の対応には注意が必要です。

| 比較項目 | CryptoPawn | Nexo | Ledn |

|---|---|---|---|

| 運営法人・所在地 | BitHills Inc.(英領バージン諸島) | Nexo(スイス・ブルガリア) | 21 Technologies Inc.(カナダ/ケイマン諸島CIMA登録) |

| 対応通貨 | BTC・ETH・XRP・SOL・USDT・USDC等20銘柄 | 100銘柄以上 | BTCのみ |

| 金利 | 月利0.1%(年率1.2%) | 2.9〜18.9%(ティア制) | 約10〜12.4% |

| LTV | 50% | BTC50%/ステーブルコイン90% | 50% |

| 融資額 | 法人30万〜/個人5万〜(上限1,000万円、超過は要相談) | 制限なし | 制限なし |

| 融資通貨 | 日本円 | 法定通貨+暗号資産 | USD・USDC |

| 融資スピード | 最短即日 | 即時〜数時間 | 平均約9.6時間 |

| 強制清算 | なし(質預かり型) | LTV約83〜85%で段階的清算 | LTV上昇時にマージンコール→清算 |

| 担保の再運用 | 非公開 | あり(リハイポセケーション) | Custodied Loanなら不可 |

| 日本語対応 | あり | なし | なし |

| 特記事項 | Fireblocks(MPC技術)採用/質預かり型で課税なしを主張(税務上は要確認) | NEXOトークン保有でティア優遇 | Proof of Reserves公開/顧客資産毀損ゼロの実績 |

※CryptoPawnの運営法人BitHills Inc.は英領バージン諸島(BVI)法人であり、日本の金融庁の管轄外です。日本語サイトで日本円融資に対応していますが、法的にはあくまで海外サービスです。また「質預かり型で課税対象外」という主張について、国税庁から質預かり型の暗号資産担保ローンに関する明確な通達は出ていません(2026年4月時点)。利用前に税理士へ確認されることを推奨します。

Nexo:100銘柄超の対応と柔軟なクレジットライン

Nexoは暗号資産担保ローンの世界的大手で、100種類以上の暗号資産を担保に借入が可能です。最大の特徴は「クレジットライン型」の借入構造。必要な分だけ引き出し、使った分だけ利息が発生する仕組みで、まとまった額を一括で借りる必要がありません。

金利はNEXOトークンの保有比率によるティア制で、最安2.9%はPlatinumティア(ポートフォリオの10%以上をNEXOトークンで保有+LTV20%以下)の条件が必要です。多くの方はBase〜Silverティアの13〜18.9%になる点に注意してください。

Ledn:BTC特化の堅実路線とProof of Reserves

カナダ拠点のLednは、BTCに特化した担保ローンを提供しています。2022年のCelsius・BlockFi・FTX破綻を経ても顧客資産の毀損ゼロを維持している点は特筆すべき実績です。

「Custodied Loan」を選択すれば、担保のBTCは分別管理され、プラットフォーム側の運用に使われません。月次のProof of Reserves(準備金証明)レポートを公開しており、第三者が残高を検証できる透明性は国内サービスにはない強みです。

CryptoPawn:20銘柄対応・月利0.1%・質預かり型の異色サービス

CryptoPawnは英領バージン諸島(BVI)法人のBitHills Inc.が運営する暗号資産担保ローンです。日本語サイトで日本円融資に対応しているため一見すると国内サービスに見えますが、運営法人はBVI登記であり、日本の金融庁の管轄外です。この点は利用前に必ず認識しておく必要があります。

最大の特徴は月利0.1%(年率1.2%)という圧倒的な低金利と、20銘柄対応(BTC・ETH・XRP・SOL・USDT・USDC・ADA・DOGE等)の幅広さです。国内のFintertech(2銘柄)や汐留トラスト(1銘柄)では担保にできないアルトコインを多数保有している方にとっては、有力な選択肢になります。

もう一つの大きな特徴は「質預かり型」を採用している点。通常の担保ローンでは価格下落時にロスカット(強制清算)が発生しますが、CryptoPawnでは強制決済がなく、担保の暗号資産が売却されないため課税も発生しないとしています。

一方で、融資上限が1,000万円(超過は個別相談)と小さく、Fintertechの5億円と比べると大口の資金需要には対応しにくい面があります。セキュリティ面ではFireblocks(MPC技術)を採用しています。

国内 vs 海外:仮想通貨担保ローンの資金効率で見ると何が違うのか?

国内と海外の仮想通貨担保ローンの最大の違いは「LTV」と「金利」の2点です。この差が実際の資金効率にどう影響するかを整理します。

| 項目 | 国内(一般的) | 海外(一般的) |

|---|---|---|

| LTV | 50%前後 | 70〜80%も可能 |

| 金利 | 年4〜15% | 年1.2〜15% |

| 信頼性 | 高い(金融庁管轄) | 事業者による差が大きい |

| 資金効率 | 制約が多い | 柔軟で選択肢が多い |

LTVの差が意味するもの:同じ担保で1.4〜1.6倍の借入差

1億円分のBTCを担保にした場合、LTV50%なら借入上限は5,000万円。LTV70%なら7,000万円。LTV80%なら8,000万円です。同じ担保で2,000万〜3,000万円の借入差が生まれます。

もちろんLTVが高いほどロスカットリスクも高まるため、一概に「高LTV=良い」とは言えません。しかし、BTC価格の上昇に確信を持っている方や、短期の資金ニーズで早期返済を予定している方にとっては、海外の仮想通貨担保ローンのLTVの高さは大きな魅力です。

金利の差:海外では条件次第でFRB金利を下回るケースも

国内はFintertechの4.0〜8.0%が最安水準。海外では一般に年5〜15%が相場ですが、提携先や取引規模によってはFRB(米連邦準備理事会)の政策金利を下回る2%前後で融資を受けられるケースも存在します。

借入額が1億円を超える場合、金利差1%で年間100万円以上のコスト差になります。金利条件は取引規模と交渉次第で大きく変わるため、複数のサービスから見積もりを取ることが重要です。

国内は「安心感」、海外は「資金効率」。どちらが正解かは資産規模やリスク許容度によりますが、選択肢を知らないまま判断を下すのは合理的ではありません。特に法人で大口の資金調達を検討している方は、海外も含めた比較が不可欠です。

国内の暗号資産担保ローン、金利や条件に不満はありませんか?

海外の暗号資産担保ローンにも興味があるけど、どこがいいのか選び方がわからないなどございませんか?

国内サービスでは対応できない銘柄や、上述の比較表の企業のように有利な金利・LTVで借りられるルートが存在します。

ただし、海外サービスは法務・税務リスクの精査が不可欠で、自力での比較検討は容易ではありません。

中立的な立場から、あなたの保有資産と資金ニーズに合った選択肢のご相談を承ります。

※特定の金融商品の販売は行いません。ご相談は完全無料です。

暗号資産担保ローンの仕組みから活用事例まで網羅的にまとめた記事がありますのでぜひ一度ご覧ください。

仮想通貨担保ローンの5つのリスクと対策

仮想通貨担保ローンはメリットばかりではありません。利用前に必ず押さえておくべきリスクを整理します。

①価格下落によるロスカット(強制清算)

最大のリスクは、担保通貨の価格下落によるロスカットです。LTV50%で借入した場合、担保価値が大幅に下落するとロスカットが発動し、担保は強制売却されます。Fintertechでは担保評価額が融資残高の150%・140%・120%に達した時点で段階的にアラートが送信されます。

対策:ご自身の資産状況とLTVを照らし合わせ、追加担保を差し入れられる余力を残しておくことが基本です。海外のCryptoPawnのように「質預かり型」で強制清算がないサービスを選ぶのも一つの方法ですが、運営法人が海外(BVI)であるリスクと、担保が戻らないリスクの両方を許容する必要があります。

②プラットフォーム破綻リスク

2022年にはCelsius、BlockFi、FTXなど複数のCeFiプラットフォームが破綻し、ユーザー資産が凍結されました。中央集権型のサービスを利用する以上、このリスクは常に存在します。

対策:リハイポセケーションなし(担保の再運用禁止)のサービスを選ぶこと、Proof of Reserves(準備金証明)を公開しているプラットフォームを優先することが重要です。

③規制リスク(法改正の影響)

日本では金融庁の暗号資産制度整備が進んでおり、今後、担保取引に関する新たな規制やガイドラインが導入される可能性は否定できません。

対策:金融庁や国税庁の動向を定期的にチェックし、税理士との連携体制を整えておくことが肝要です。

④金利変動リスク

Nexoのようにティア制で変動する場合や、市場環境により金利が変更される場合は、借入コストが予想以上に膨らむことがあります。CryptoPawnも「状況に応じて変動する可能性がある」と注記しています。

対策:固定金利のサービスを選ぶか、変動金利の場合は想定金利の1.5倍でストレステストを行い、返済計画に余裕を持たせてください。

⑤海外サービス利用時の法務・税務リスク

海外サービスを利用する場合、日本の税法上の取扱いが不明確な領域が残ります。海外プラットフォームへの暗号資産の移転に関する税務上の論点や、利息支払いの源泉徴収の取扱いなど、複数の検討事項があります。また、海外サービスは日本の金融庁の管轄外であるため、トラブル時の法的保護が限定的になる点も認識しておく必要があります。

対策:海外サービスの利用を検討する際は、暗号資産に精通した税理士に事前相談することを強く推奨します。現地の監督機関への登録状況の確認も欠かせません。

【実額シミュレーション】BTC5億円保有者の借入比較

数字で見なければ、国内と海外の差は実感できません。BTC5億円相当を保有する方が資金調達するケースで、条件の違いを整理します。

| 条件 | Fintertech(国内) | 海外サービス(高LTV型) |

|---|---|---|

| 担保評価額 | 5億円(BTC) | 5億円(BTC) |

| LTV | 50% | 70% |

| 最大借入額 | 2.5億円 | 3.5億円 |

| 金利(年率) | 4.0〜15.0% | 1.2〜15.0% |

| 1年間の利息目安(借入2億円時) | 800〜3,000万円 | 240〜3,000万円 |

| 対応通貨 | BTC・ETHのみ | BTC+複数銘柄 |

| 金融庁管轄 | 対象 | 対象外 |

※上記はあくまで一般的な条件に基づく試算であり、実際の借入条件は個別の審査により異なります。

同じBTC5億円の担保で、LTVの違いだけで借入上限が1億円変わります。さらに金利交渉が成功すれば、利息コストも大幅に圧縮できます。一方で、海外は金融庁の管轄外であるため、トラブル時の法的保護が限定的になるというトレードオフがあります。

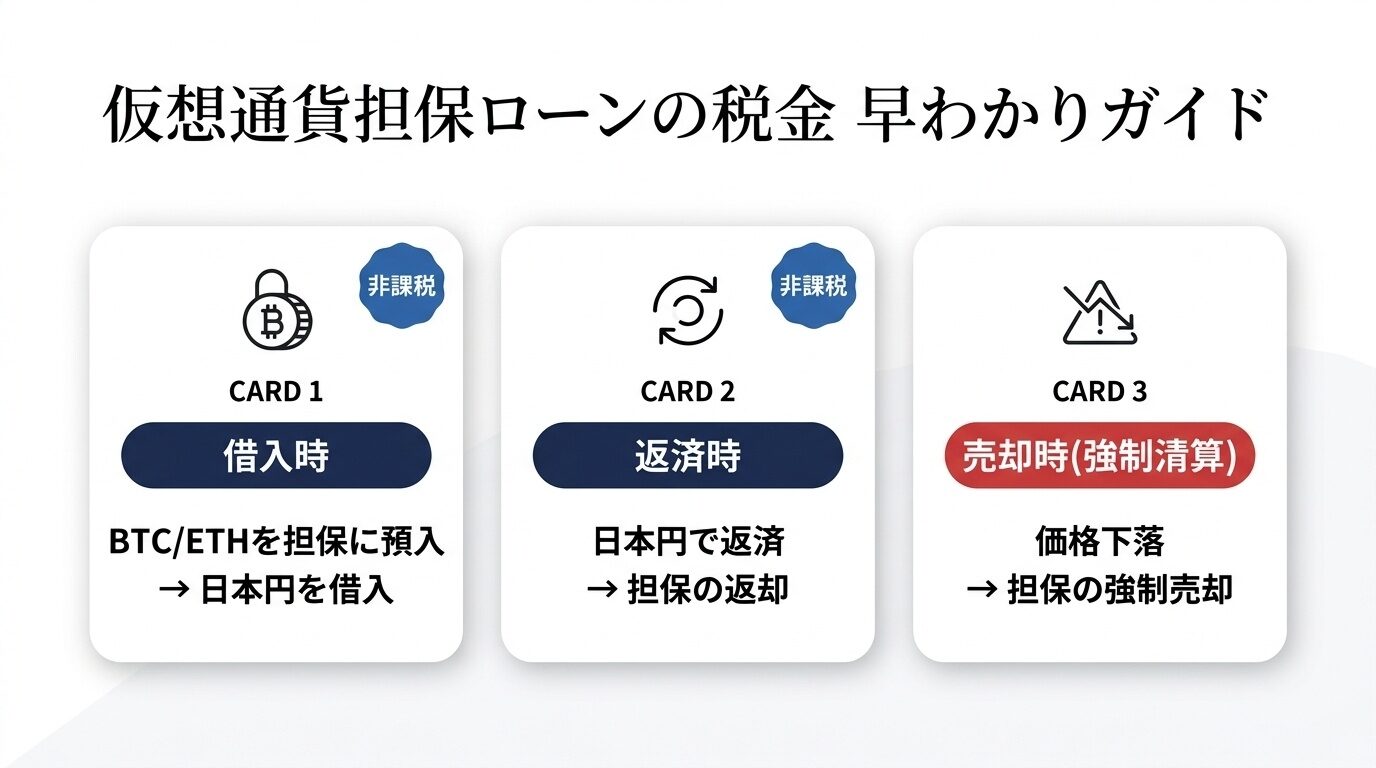

仮想通貨担保ローンで税金はかかる?

仮想通貨担保ローンの税金は、借入時・返済時・強制清算時の3つのタイミングで扱いが異なります。特に担保の強制清算時は譲渡所得として課税される可能性があるため、事前の理解が重要です。

税金の詳細な解説(課税タイミング・法人活用・2026年税制改正の影響)は、以下の専門記事をご覧ください。

ビットコイン単体での借入条件や審査の流れは、BTCに絞って詳しく解説した記事があります。

まとめ:選択肢を知っているかどうかで、資金調達コストは大きく変わる

仮想通貨担保ローンの要点を整理します。

- 基本の仕組み:暗号資産を売却せずに法定通貨を調達でき、担保差入時は非課税

- 国内2社:Fintertech(大和証券G、金利4〜8%、LTV50%)と汐留トラスト(金利6〜15%、返済方式の柔軟性)。いずれも金融庁管轄下で安心感がある

- 海外3社:CryptoPawn(BVI法人、月利0.1%、20銘柄対応、質預かり型)、Nexo(100銘柄超、ティア制金利)、Ledn(BTC特化、Proof of Reserves公開)。金利・対応通貨で優位だが金融庁管轄外

- 海外との差:国内LTV50%に対し海外は70〜80%も可能。金利も条件次第で国内を下回るケースがある

- 最大のリスク:価格下落によるロスカットと、プラットフォーム破綻。海外は金融庁管轄外という法的リスクも

- 判断基準:安定性重視なら国内、資金効率・柔軟性重視なら海外。ただし海外は法務・税務の精査が不可欠

「どこで借りるか」の選択が資金調達コストを年間数百万円単位で変える世界です。国内だけ、あるいは海外だけで比較を終えず、全体像を把握した上で判断することが、最もコストの低い結論につながります。

とはいえ、海外サービスの選定は法務・税務のリスクが伴い、自力での比較検討は容易ではありません。「どのサービスが自分に合うのか分からない」「海外の選択肢も含めて検討したいが、何から手を付ければいいか分からない」という方は、中立的な立場からの情報提供をご活用ください。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。