読了目安:約13分

資産管理会社を活用した節税の核心は、個人の最高税率55%(所得税45%+住民税10%)と法人の実効税率約30%の差を組織的に利用することにあります。純金融資産5億円超の層であれば、設計次第で年間数百万円〜1,000万円超の税負担軽減が可能なケースもあります。

【用語解説】資産管理会社(プライベートカンパニー)とは

自らの資産を管理・運用することを目的として設立する法人(株式会社または合同会社)のことです。一般の事業会社と異なり、収益事業は行わず、不動産・株式・金融資産の管理が主目的です。オーナー自身が設立・運営するため、「プライベートカンパニー」とも呼ばれます。

ただし「節税になると聞いた」という理由だけで設立すると、設立・維持コストが節税額を上回るケースや、税務調査で否認されるリスクもあります。

節税以外の活用法も含めた資産管理会社の基本知識は、資産管理会社ガイドで確認できます。

この記事でわかること:

- 資産管理会社で節税できる7つの具体的方法と、それぞれの効果の目安がわかります

- 個人保有と法人保有の所得税・相続税を具体的な数字で比較したシミュレーションが確認できます

- 節税が否認されやすいパターンと、税務調査に耐えうる設計の作り方がわかります

- 資産規模別に「設立を検討すべきライン」の目安がわかります

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

資産管理会社が節税に有効な根本的な理由

資産管理会社が節税手段として機能する根本的な理由は、個人の所得税と法人税の税率構造の違いにあります。

個人の所得税は超過累進税率が採用されており、課税所得が195万円以下の5%から最高45%まで7段階で上がります。住民税10%を加えると実質最高55%です。(参考:国税庁 No.2260 所得税の税率)

一方、法人税の税率は資本金1億円以下の中小法人で年間所得800万円以下の部分が15%、800万円超の部分が23.2%です。法人税に住民税・事業税を加えた法定実効税率は約30%前後となります。(参考:国税庁 No.5759 法人税の税率)

表1:個人と法人の税率比較(所得税+住民税 vs 法人実効税率)

| 課税所得 | 個人(所得税+住民税) | 法人(実効税率目安) | 税率差 |

|---|---|---|---|

| 〜330万円 | 20% | 約30% | 個人が有利 |

| 900万円〜1,800万円 | 43% | 約30% | 法人が13%有利 |

| 1,800万円〜4,000万円 | 50% | 約30% | 法人が20%有利 |

| 4,000万円超 | 55% | 約30% | 法人が25%有利 |

上表が示すとおり、課税所得が900万円を超えると法人の方が税率上有利になります。超富裕層の収益規模では、この差が年間数百万円単位の節税に直結します。

資産管理会社で活用できる7つの節税方法

①役員報酬による所得分散

資産管理会社の節税手法の中で、最も直接的な効果をもたらすのが家族・親族への役員報酬による所得分散です。

個人が年間3,000万円の収益を得た場合、それをそのまま個人所得として受け取ると、最高税率55%が適用される部分が大きくなります。これを資産管理会社に収益を集め、配偶者・子ども・親などを役員に就任させて役員報酬を分散支払いすることで、各役員が低い税率帯に収まるよう設計できます。

所得分散の効果シミュレーション(概算)

個人が年間所得3,000万円を1人で受け取る場合の所得税+住民税の概算は約1,300万円前後になります。これを代わりに資産管理会社が収益を受け取り、役員報酬として3人(オーナー・配偶者・子ども各1,000万円ずつ)に分散した場合、各自の税率帯が下がり、合計の税負担は大幅に軽減できる可能性があります(実際の税額は各自の控除状況によって異なります)。

ただし、役員報酬を支払うには業務実態が必須です。名目だけの役員への支払いは「不相当に高額な役員報酬」として税務調査で損金算入を否認されるリスクがあります。会議への出席記録・業務日誌・意思決定への関与実績など、実態の裏付けを整備することが前提です。

②法人税率の活用(税率の付け替え)

不動産賃料・株式配当・売却益などの収益を個人ではなく法人で受け取ることで、適用税率を個人の最高55%から法人の実効税率約30%水準に切り下げられます。

特に効果が大きいのは、年間収益が高い不動産オーナーや、複数の収益資産を持つ富裕層です。たとえば収益不動産からの年間賃料が5,000万円あるケースでは、個人で受け取る場合と法人で受け取る場合とで年間税負担差が1,000万円を超えることもあります。

③退職金の損金算入

役員退職金は、在任期間・役員報酬・功績倍率に基づいて算定した「相当な金額」であれば法人の損金(経費)として算入できます。個人の退職所得は退職所得控除があり、課税ベースが残額の1/2まで圧縮されるため、給与所得と比べて税率が大幅に低くなります。

たとえば、オーナーが20年間役員を務め、最終報酬月額200万円であれば、退職金の上限目安は「200万円×20年×功績倍率(一般的に2〜3倍)」で8,000万円〜1億2,000万円規模になります。これを役員報酬で支払うと最高税率が適用される部分が増えますが、退職金という形にすることで個人の税負担を大きく下げられます。

功績倍率が「相当な金額」の範囲を超えると損金算入が否認される

退職金が不相当に高額であると認定されると、超過部分は損金に算入できません。功績倍率は同規模・同業種との比較で判断されます。一般的に3倍を超えると否認リスクが高まるとされており、設計には税理士への相談が不可欠です。

④損益通算の範囲拡大

個人の場合、所得の種類によって損益通算できる範囲が制限されています。不動産所得の赤字は一定の範囲で給与所得と通算できますが、上場株式の譲渡損失は申告分離課税として別計算になります。

一方、法人はすべての収益・損失を一体として計算できます。不動産の売却損・株式の損失・設備投資の減価償却費などを、賃料収入や配当収入と横断的に相殺できるため、課税所得を圧縮しやすくなります。

また、法人は青色申告を前提として欠損金(赤字)を最大10年間繰り越せます(平成30年4月1日以後に開始する事業年度より)。事業立ち上げ期に発生した先行投資の赤字を、将来の利益と通算できる点は個人にはない大きなメリットです。

⑤社宅・経費の法人計上

法人では個人よりも経費として認められる範囲が広がります。特に節税効果が大きい費目は社宅・生命保険・社用車の3つです。

社宅については、法人名義で賃貸物件を借り上げ、役員・従業員が「社宅」として入居する仕組みを使うと、賃料の大部分(通常は法人が7〜8割程度を負担)を法人の損金として計上できます。自己負担分として形式的な少額を役員から徴収する設計にすることで、個人が全額自己負担するよりも実質的な手取りを増やせます。

【経費活用の代表例3つ】

- 社宅:法人名義で物件を借り、役員住宅として使用。賃料の大部分を損金計上可能

- 生命保険:法人で契約した保険料を損金算入できる場合がある(解約返戻率による制限あり)

- 日当・出張費:旅費規程を整備することで、役員の出張日当を損金算入しつつ個人への支給が非課税になるケースがある

⑥相続税評価額の圧縮

資産管理会社の節税効果として、相続税対策の観点は外せません。個人が上場株式を保有している場合、相続税評価額は原則として時価(市場価格)で計算されます。これを資産管理会社に移し、オーナーが非上場の資産管理会社株式を保有する形に変えると、評価方法が変わります。

非上場株式の評価(純資産価額方式)では、保有資産の含み益に対して法人税相当額37%が評価額から控除されます。含み益が大きい資産を保有しているほど、評価圧縮の恩恵が大きくなります。

純金融資産3億円以上で含み益のある株式・不動産を持つ富裕層では、相続税評価額の圧縮効果が相続税総額を数千万円単位で変えるケースがあります。詳しい相続税対策のスキームについては、以下の記事で解説しています。

「うちの顧問税理士には相談しにくい…」という方へ

資産5億円を超えると、一般的な税理士では対応しきれない論点が出てきます。海外スキームや法人活用など、富裕層専門の視点からセカンドオピニオンとしてご相談を承ります。

※相談は無料です。税理士・国税OBと連携した中立的な立場でご相談を承ります。

⑦欠損金の繰越控除(長期的な税負担の平準化)

投資の世界では、好調な年と低調な年が交互に訪れることがあります。個人の場合、損失の繰越は上場株式の譲渡損失(3年間)など限定的ですが、法人は青色申告で10年間の欠損金繰越が認められます。

たとえば設備投資・不動産購入・新規事業への先行投資で初年度に大きな損失が出ても、翌年以降の利益と相殺して税負担を平準化できます。長期的な資産形成を視野に入れると、この繰越制度が持つ価値は大きくなります。

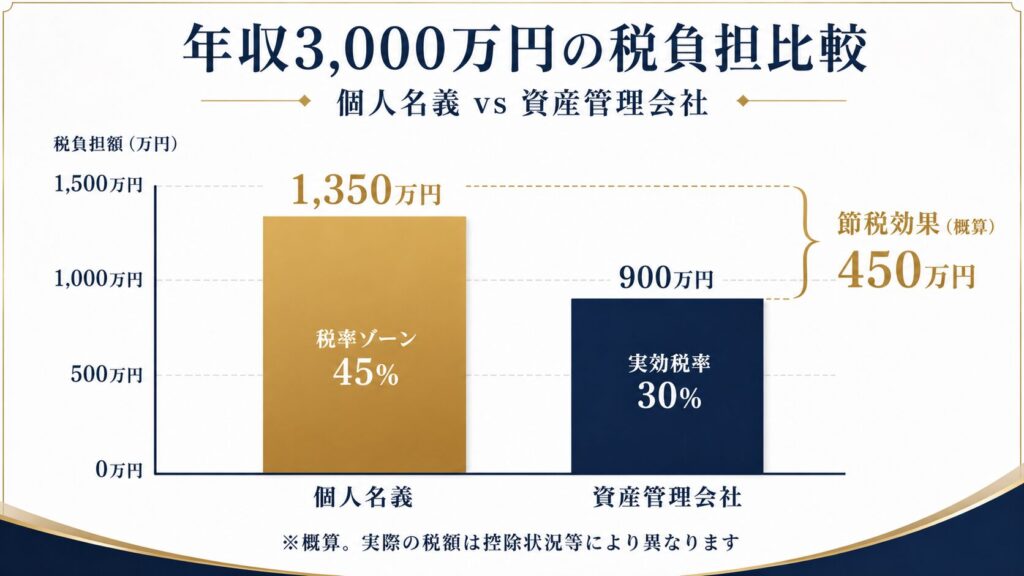

資産管理会社 vs 個人:具体的な税金シミュレーション

ここでは、収益不動産から年間賃料3,000万円を得ているオーナー(課税所得2,000万円想定・扶養控除等除く)が、個人で保有する場合と資産管理会社を活用する場合の税負担を概算で比較します。実際の税額は資産構成・各種控除・法人設計により大きく異なるため、あくまで設計判断の参考としてください。

表2:個人 vs 資産管理会社活用の税負担比較(年間課税所得2,000万円の概算)

| 項目 | 個人名義のみ | 資産管理会社活用(所得分散あり) |

|---|---|---|

| 課税所得 | 2,000万円(1人) | 法人:1,000万円 / 役員2名に各500万円分散 |

| 適用税率(概算) | 所得税40%+住民税10%=50%帯 | 法人:実効30%前後 / 役員:低税率帯へ |

| 概算税負担 | 約800万円〜900万円 | 約500万円〜600万円(設計による) |

| 節税効果(概算) | — | 年間約300万円前後の削減可能性 |

※上表は説明目的の簡易概算です。実際の試算は個別の資産構成・役員報酬設計・各種控除を反映した詳細シミュレーションが必要です。必ず税理士に個別相談ください。

節税が否認されるパターンと税務調査対策

資産管理会社による節税が税務調査で否認される事例は、大きく3つのパターンに分類できます。

パターン①:業務実態のない役員への報酬支払い

役員報酬を分散させるために家族を役員に就任させても、業務の実態がなければ「名目上の役員」として否認されます。税務調査では取締役会の出席状況・議事録・業務記録の有無が確認されます。特に「専業主婦を役員にして月50万円の報酬を支払っている」ケースは否認リスクが高い典型例です。

対策は業務実態の整備です。役員報酬に見合う業務内容(賃貸管理・帳簿管理・投資検討への参加など)を設定し、定期的な会議への参加記録と議事録を保管することが不可欠です。

パターン②:設立直後の大規模資産移転

資産管理会社を設立した直後に、多額の資産を一括で法人へ移転する行為は租税回避として問題視されやすくなります。相続発生直前の急ぎすぎた資産移転は「相続税回避目的」として課税庁に否認されるリスクがあります。資産移転は段階的・長期的に計画することが原則です。

パターン③:過度な役員退職金

役員退職金は損金算入できますが、「不相当に高額な役員報酬」に該当すると超過部分は損金算入できません(法人税法第34条)。功績倍率が同業・同規模の他社と比べて著しく高い場合は否認リスクが高まります。退職金規程の整備と事前の税理士確認が必須です。

資産管理会社の設立を検討すべき資産規模の目安

資産管理会社の設立には、設立費用(株式会社で最低20万円〜、合同会社で最低7万円〜の実費)と年間維持コスト(税理士報酬年30万〜100万円・法人住民税均等割年7万円〜など)がかかります。これを踏まえて、設立効果がコストを上回るかどうかを検討する必要があります。

表3:資産規模別の設立判断目安

| 純金融資産規模 | 設立の判断 | 主な判断理由 |

|---|---|---|

| 〜1億円未満 | 原則 見送り | 維持コストが節税額を上回りやすい |

| 1億〜3億円 | 条件次第で検討 | 年間収益・家族構成によって試算が変わる |

| 3億〜10億円 | 積極的に検討 | 所得税・相続税の両面で節税効果が出やすい |

| 10億円超 | 必須レベル | 設立しないことがむしろ機会損失になりうる |

よくある質問

- 資産管理会社を設立したら確実に節税できますか?

-

設立するだけで自動的に節税できるわけではありません。役員報酬の設計・資産移転の計画・経費の管理など、法人としての設計と運営が適切でなければ、むしろコストが増えるだけになります。節税効果を得るには、税理士による具体的なシミュレーションと実態を伴う設計が前提です。

- 役員報酬はいくらに設定するのが最適ですか?

-

業務実態に見合った金額が基本です。加えて、役員個人の他の収入との合計を踏まえた税率設計・社会保険料の負担・法人の利益留保とのバランスを考慮する必要があります。正解は個人の資産状況・家族構成・収益構造によって異なるため、税理士との設計協議が必要です。

- 合同会社と株式会社、節税目的ではどちらが有利ですか?

-

純粋な節税効果(法人税率・経費の範囲など)は合同会社も株式会社もほぼ同等です。ただし、相続対策・事業承継・将来の株式贈与を視野に入れる場合は株式会社の方が柔軟性が高くなります。設立コストだけで合同会社を選ぶと、後々の設計変更が難しくなる点に注意が必要です。

Affluent Theory 資産管理会社は合同会社と株式会社どちらが正解?5つの判断基準で徹底比較 資産管理会社を合同会社と株式会社どちらで設立すべきか、設立費用・ランニングコスト・相続対策・税率の5つの判断基準で比較。超富裕層が陥りがちな落とし穴も解説します…

資産管理会社は合同会社と株式会社どちらが正解?5つの判断基準で徹底比較 資産管理会社を合同会社と株式会社どちらで設立すべきか、設立費用・ランニングコスト・相続対策・税率の5つの判断基準で比較。超富裕層が陥りがちな落とし穴も解説します… - 資産管理会社を維持するコストの目安を教えてください。

-

年間の固定コストの目安は、税理士への決算申告報酬(年30万〜100万円程度)・法人住民税均等割(年7万円〜)・社会保険料(役員報酬額により異なる)です。事業実態のない法人でも年間50万円以上かかるケースは珍しくなく、節税効果がこれを上回るかどうかの試算が設立判断の前提になります。

- 税務調査で否認されないために最も重要なことは何ですか?

-

「実態があること」に尽きます。役員報酬には業務実態、退職金には退職金規程、経費計上には業務関連性、資産移転には段階的な計画—それぞれに実態の裏付けが必要です。書面(議事録・業務記録・規程)の整備と、税理士による定期的なレビューが最も有効な予防策です。

まとめ

資産管理会社による節税の要点は以下の5点です。

- 節税効果の根本は、個人の最高税率55%と法人実効税率約30%の差にあり、課税所得900万円超で法人が有利になります

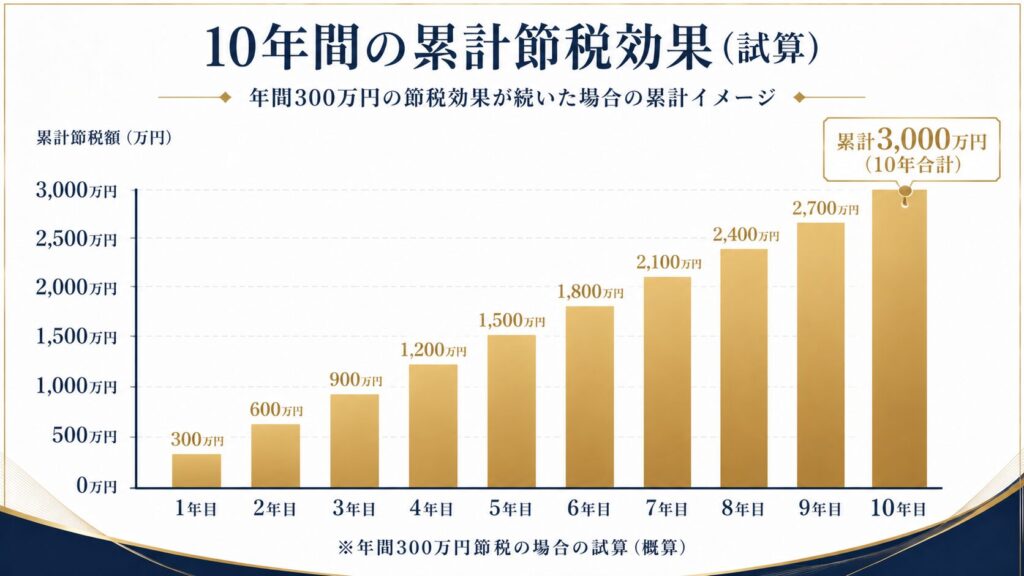

- 7つの節税手法(所得分散・税率差活用・退職金・損益通算・社宅経費・相続税評価圧縮・欠損金繰越)を組み合わせることで、年間数百万円単位の節税効果が生じる場合があります

- 純金融資産3億円以上・収益不動産や株式に含み益があるケースで特に設立効果が出やすくなります

- 税務調査での否認を防ぐには、業務実態の整備・段階的な資産移転計画・退職金規程の整備の3点が重要です

- 維持コスト(年間50万円〜)を考慮した個別シミュレーションなしに設立を決めることは避けるべきです

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。