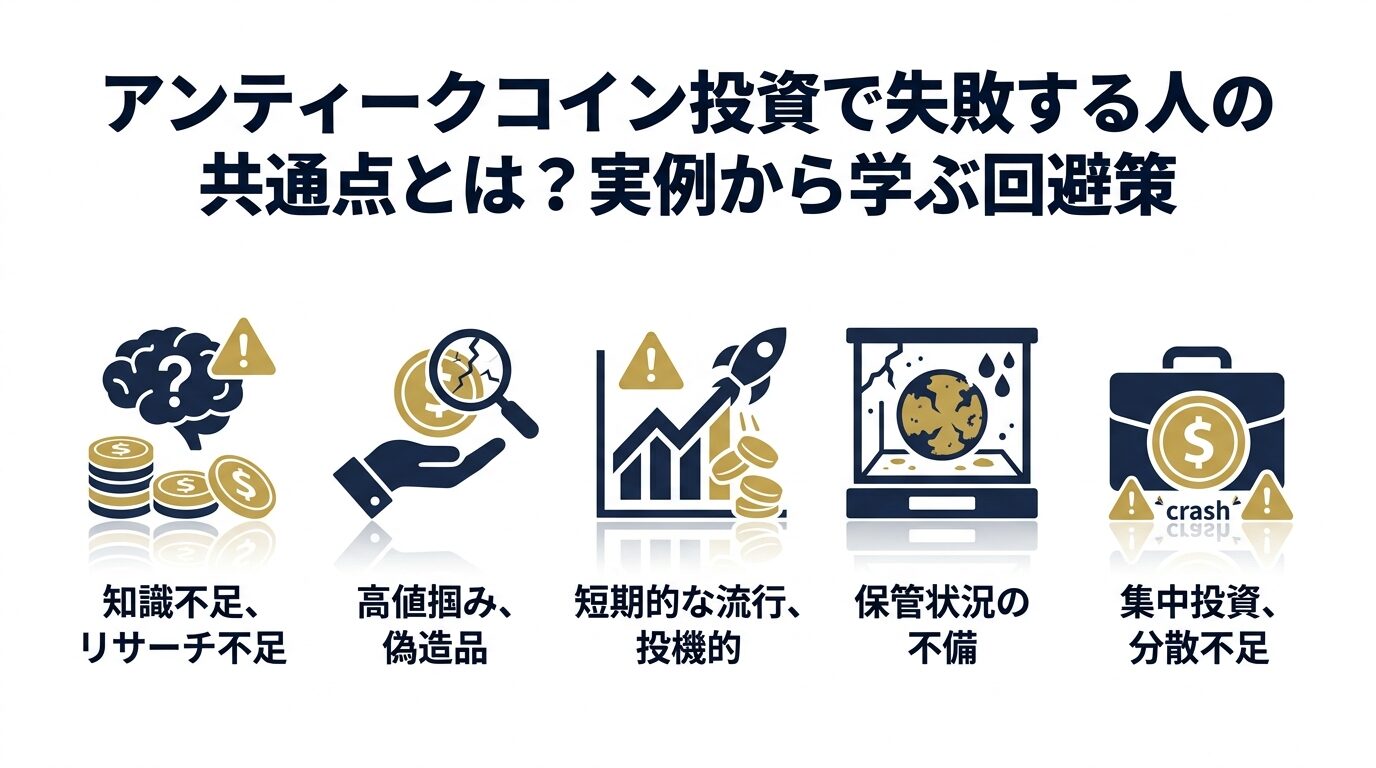

アンティークコイン投資は流動性の低さ・真贋リスク・専門知識の必要性・保管コスト・税務の複雑さの5つが主なデメリットです。ただし、いずれも事前に対策を講じることで、リスクを大幅に抑えられます。

資産5億円以上の超富裕層がポートフォリオにアンティークコインを加える動きが広がっていますが、株式や不動産との価格相関が低く、インフレ耐性もある点が評価されているためです。とはいえ「リスクゼロの投資」など存在しません。デメリットを正確に把握してから判断することが、失敗しない第一歩です。

この記事でわかること

- アンティークコインの流動性の低さとは、売却に数週間〜数ヶ月かかることを指す

- 真贋リスクはNGC・PCGSの第三者鑑定スラブ購入で事実上回避できる

- 売却益は原則として総合課税の譲渡所得(最高税率55%)として申告が必要になる

- 5つのデメリットはいずれも「事前対策でコントロール可能なリスク」である

- 超富裕層の正しいアプローチは、流動性を別資産で確保しつつ余剰資産で長期保有することである

読了目安:約7分

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

アンティークコイン投資の5つのデメリット:一覧

アンティークコイン投資のデメリットは、大きく以下の5つに整理できます。

| # | デメリット | 深刻度 | 対策難易度 |

|---|---|---|---|

| 1 | 流動性の低さ | ★★★★☆ | 中 |

| 2 | 真贋リスク | ★★★★★ | 低(適切なルートで購入すれば回避可) |

| 3 | 専門知識・目利き力が必要 | ★★★☆☆ | 中 |

| 4 | 保管・管理コスト | ★★★☆☆ | 低 |

| 5 | 税務対応の複雑さ | ★★★☆☆ | 中(専門家に委託で解決) |

重要なのは、5つのデメリットはすべて「回避不能な欠陥」ではなく、「事前に手を打てばコントロール可能なリスク」だという点です。各項目を詳しく見ていきます。

アンティークコイン投資のデメリット① 流動性が低く、すぐに現金化できない

アンティークコイン投資最大のデメリットは、現金化までに時間がかかることです。株式であれば証券口座から翌営業日には売却資金が入りますが、アンティークコインはそう簡単にはいきません。

売却ルートは主に以下の3つです。

- オークション出品:ヘリテージオークションやCNG(Classical Numismatic Group)など大手オークションハウスへの出品。高値が期待できる反面、次回の開催まで数週間〜数ヶ月待つ必要があります

- 専門ディーラーへの売却:即日現金化は可能ですが、買い取り価格はオークション比で2〜3割低くなるのが一般的です

- 個人売買:海外コレクター向けのマーケットプレイス(eBayなど)での直接取引。高値がつく可能性がある一方、買い手が見つかるまでの期間が読めません

つまり、「急いで売ると損をする」というトレードオフが常につきまといます。

富裕層が注意すべきポイント:アンティークコインは「余剰資産で持つ資産」です。流動性を重視するポートフォリオ部分とは切り分け、5年以上の長期保有を前提に配分比率を決めることが鉄則です。全資産の10〜15%程度を上限とする考え方が、超富裕層の間では一般的です。

対策:「流動性は別の資産で確保」する発想

純金融資産5億円以上の超富裕層であれば、流動性の高い現金・上場株式・証券担保ローン枠を別途確保した上で、アンティークコインを「中長期の資産価値保存手段」として位置づけるのが合理的です。証券担保ローンを活用すれば、保有資産を売却せずに一時的な資金需要にも対応できます。

アンティークコイン投資のデメリット② 真贋リスク:偽物を掴むと全額損失になる

真贋リスクは、金額インパクトが最大のデメリットです。精巧な偽造コインを本物と信じて数百万円で購入してしまえば、そのコインは「価値ゼロ」です。株式の場合、暴落しても0円にはなりませんが、偽物のコインは例外です。

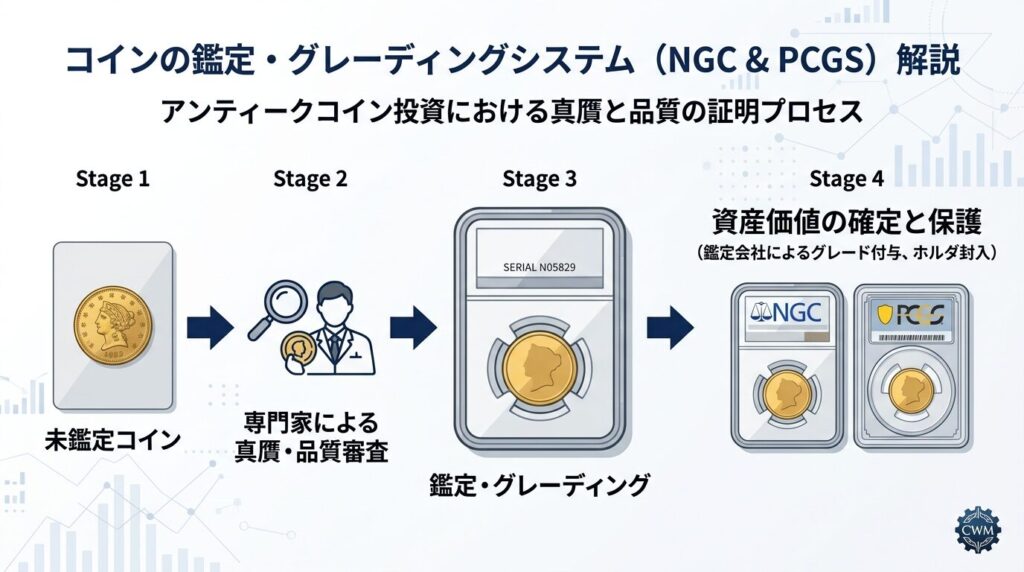

対策:NGC・PCGSの第三者鑑定を必須条件にする

真贋リスクを実質ゼロにする最も確実な方法が、NGC(Numismatic Guaranty Company)またはPCGS(Professional Coin Grading Service)の鑑定スラブ(保護ケース)に封入されたコインのみを購入することです。

- NGC・PCGSは世界最大手の第三者コイン鑑定機関で、真贋判定と品質グレーディングを行います

- 一度スラブに封入されたコインには固有のシリアル番号が付与され、オンラインで真贋確認が可能です

- グローバルの買い手も「スラブ封入済み」を標準的な品質保証として認識しているため、売却時の価格交渉も有利になります

アンティークコイン投資のデメリット③ 専門知識・目利き力がなければ適正価格の判断が難しい

アンティークコインの価値を左右する要素は、主に以下の3つです。

- 希少性:発行枚数が少ないほど、現存数が少ないほど価値が高い

- グレード(品質):MS-65(ミントステート65)のような数値で評価される。1点の差で価格が数倍変わるケースもある

- 需要・人気:コインコレクター市場のトレンド。アレキサンダー大王の金貨やイギリスのゴシッククラウンなど「人気銘柄」と「無名銘柄」では流動性が大きく異なる

問題は、これらを正しく評価する目利き力の習得に、数年単位の学習が必要という点です。株式であれば財務諸表・PER・PBRといった客観的指標が整備されていますが、アンティークコイン市場の価格は「専門家の知識と経験」に大きく依存します。 たとえば「同じ年代・同じ発行枚数のコインでも、グレードがMS-63からMS-65に上がると、価格が2〜5倍になるケースも珍しくありません」(コイン市場の実情)

対策:信頼できる専門ディーラーと長期関係を築く

個人が短期間で目利き力を身につけるのは現実的ではありません。富裕層が取るべきアプローチは、「自ら学んで判断する」のではなく、「信頼できるパートナーを選ぶ」ことです。具体的には以下の基準で業者を選びましょう。

- PNG(プロフェッショナル・ニューミスマティスト・ギルド)やJNDA(日本貨幣商協同組合)の認定ディーラーであること

- 購入から売却まで一貫してサポートする体制があること

- NGC・PCGS鑑定済みのコインのみを扱っていること

- 実績・取引事例を透明に公開していること

アンティークコイン投資のデメリット④ 盗難・紛失・保管コストが発生する

アンティークコインは「小さくて高価な現物資産」です。不動産のように固定されているわけでなく、株式のように証券口座に電子的に保管されるわけでもありません。保管と管理は、自分の手で対策が必要です。

主な保管リスクと対策

| リスク | 具体的な内容 | 対策 | 概算コスト |

|---|---|---|---|

| 盗難 | 自宅保管中の窃盗 | 耐火金庫+セキュリティ、もしくは銀行の貸金庫 | 貸金庫:年間1万〜5万円程度 |

| 紛失 | 長期保管中の管理ミス | 保管場所・コインのリストを文書化 | — |

| 損傷 | スラブの破損・コインへの接触 | スラブのまま保管。素手での接触は厳禁 | — |

| 相続時の評価・管理 | 保管場所不明、評価額が不明確 | 資産目録の作成、専門業者への保管委託 | 業者保管:コインの種類・量次第 |

不動産と比較すると、アンティークコインの保管コストは相対的に低い点は特筆すべきです。固定資産税・修繕費・管理費が不要で、銀行の貸金庫であれば年間1〜5万円程度の維持コストで済みます。「保管が大変」という印象がありますが、実際の負担は他の現物資産と比べて軽いといえます。

アンティークコイン投資のデメリット⑤ 売却益の税務対応が複雑

アンティークコインの税務は、「知らなかった」では済まされない論点が含まれています。個人での売却を前提に、基本的な考え方を整理しておきましょう。

税務上の取り扱いは個々の状況によって異なります。実際の申告については、必ず税理士・国税OBなどの専門家にご相談ください。

上述の通り、アンティークコインの投資を最適に行なっていくためには様々なハードルがあります。

アンティークコインを保有したい方、すでに保有している方もその選択、その運用は本当にベストな選択ですか?

金融機関の担当者からの提案だけでは見えない選択肢があります。

特定の商品を売らない中立的な立場から、あなたの資産戦略についてご相談を承ります。

※特定の金融商品の販売は行いません。ご相談は完全無料です。

こちらの記事では失敗事例にフォーカスして解説しています。よろしければご覧ください。

個人がアンティークコインを売却した場合の基本的な考え方

アンティークコインは、国税庁No.3105「譲渡所得の対象となる資産と課税方法」において、「宝石・書画・骨とう等に準ずる資産」として整理されます。1個(または1組)の価額が30万円を超えるものは「生活に通常必要でない資産」に該当し、売却益は総合課税の譲渡所得として申告が必要になります。

| 項目 | 内容 |

|---|---|

| 課税区分 | 総合課税の譲渡所得(原則) |

| 保有期間による区分 | 短期(5年以下):全額を他の所得と合算 / 長期(5年超):1/2を他の所得と合算 |

| 特別控除 | 年間50万円の特別控除(短期・長期合算) |

| 損失の通算 | 原則として他の所得との損益通算は不可 |

| 30万円以下のコイン | 生活動産として非課税になる場合がある(詳細は専門家に確認) |

超富裕層が特に注意すべき論点

所得税の最高税率は45%(住民税と合算で最大55%)のため、総合課税で課税される場合の税負担は大きくなる可能性があります。また、法人でアンティークコインを保有・売却する場合の課税関係は個人と異なります。相続時の評価方法も含め、一般的な税理士では判断が難しい論点が生じることがあります。

純金融資産5億円超の規模であれば、富裕層専門の税務サポートが整った環境での対応が不可欠です。

デメリットを踏まえた上で、アンティークコイン投資は「向いている人・向いていない人」が明確

5つのデメリットを理解した上で整理すると、アンティークコインが「あなたのポートフォリオに合うかどうか」は非常に明確になります。

| 向いている人 | 向いていない人 |

|---|---|

| 長期(5〜10年以上)で保有できる余剰資産がある | 短期で現金化できる流動性を重視している |

| 株式・不動産との分散を目的としている | インカムゲイン(配当・家賃収入)を期待している |

| インフレ・通貨安へのヘッジを求めている | 1〜2年程度で売却益を確定させたい |

| 信頼できるディーラーまたは専門アドバイザーにアクセスできる | 専門家サポートなしで自力で判断したい |

| 相続対策の一環として現物資産を活用したい | 定量的な評価指標のみで投資判断したい |

各デメリットの対策まとめ

要点を整理すると、以下のとおりです。

- 流動性の低さ→ 余剰資産で長期保有する設計にする。流動性は他の資産クラスで確保する

- 真贋リスク→ NGC・PCGS鑑定済みコインのみを購入することで事実上ゼロに近づけられる

- 専門知識の必要性→ 自ら学ぶより「信頼できる認定ディーラー・専門アドバイザー」を見つけることが先決

- 保管コスト→ 銀行の貸金庫(年間1〜5万円程度)で対応。不動産の管理コストと比べると極めて低い

- 税務の複雑さ→ 富裕層専門の税理士・国税OBに一任する。確定申告の漏れや誤りが最大のリスク

まとめ:デメリットを理解した上でポートフォリオに組み込む

アンティークコイン投資のデメリットは5つあります。ただし、それぞれには明確な対策があります。

- 流動性の低さは「長期保有前提の余剰資産」で対処できる

- 真贋リスクはNGC・PCGSの第三者鑑定で大幅に低減できる

- 専門知識の壁は信頼できる認定ディーラーへのアクセスで解消できる

- 保管コストは年間1〜5万円と現物資産の中では低コスト

- 税務処理は富裕層専門の専門家に委任することが最善策

超富裕層のポートフォリオにおいて、アンティークコインは「代替資産(オルタナティブ)」として株式・不動産・暗号資産と低い相関で動く点が最大の魅力です。デメリットを正確に把握し、適切な体制を整えた上で活用するかどうかを判断してください。

こちらの記事で総合的にアンティークコイン投資の始め方からメリット、相続対策まで述べています。

よくある質問(FAQ)

- アンティークコイン投資はいくらから始められますか?

-

数万円程度から購入できるコインも存在しますが、投資対象として流動性・希少性の観点から有望とされるコインは、一般的に50万〜500万円程度の価格帯が中心です。富裕層の実際の購入事例では、1枚1,000万〜1億円超のコインを複数保有するケースも見られます。

- アンティークコインの売却益にはどのくらいの税金がかかりますか?

-

個人で売却した場合、原則として総合課税の譲渡所得として申告が必要になります。保有期間が5年を超える長期譲渡の場合、課税対象となる所得は売却益(取得費・譲渡費用控除後)の2分の1とされています。ただし、課税関係は保有形態(個人・法人)や状況によって異なるため、詳細は税理士等の専門家にご確認ください。

- 偽物を買ってしまったらどうすればいいですか?

-

NGC・PCGS鑑定済みコインを信頼できる認定ディーラーから購入していれば、真贋問題は事実上発生しません。万一、未鑑定コインで真偽が疑わしいケースが生じた場合は、NGCまたはPCGSに鑑定依頼を出すことが最初のステップです。購入先が国内の正規ディーラーであれば返品・返金交渉の余地もあります。

- インフレ対策として、金(ゴールド)とアンティークコインはどちらが優れていますか?

-

一概にどちらが優れているとはいえません。金地金はコモディティとして価格変動が比較的安定しており、流動性も高い点が特徴です。一方、アンティークコインは「貴金属としての地金価値」に加えて「希少性・歴史的価値」が加算されるため、長期的には金以上の値上がりを見せるケースがある反面、流動性は低くなります。富裕層のポートフォリオでは両者を組み合わせる考え方も一般的です。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」 という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。 記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。 実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。