監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

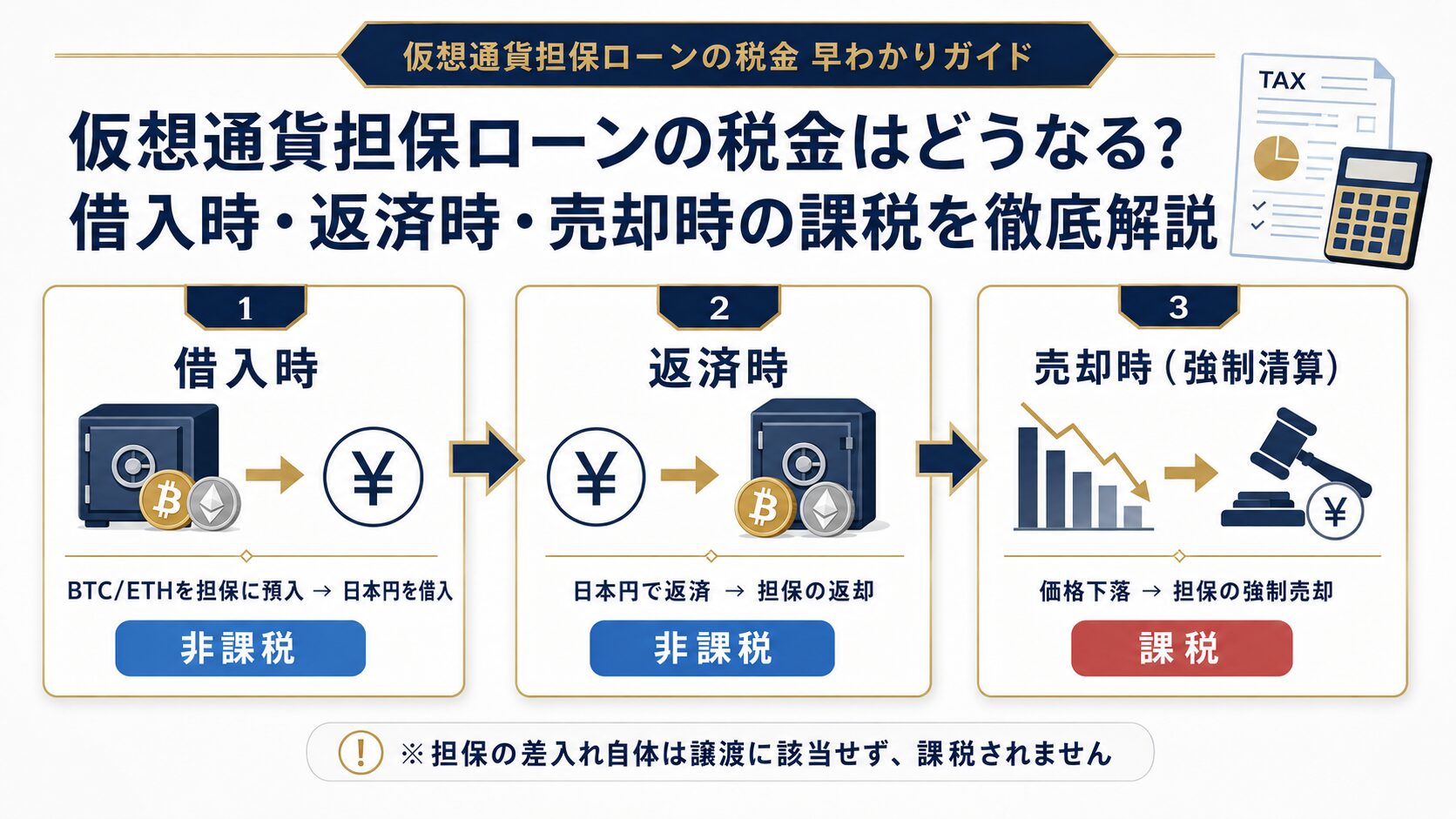

仮想通貨担保ローンで税金はかかるのか?

仮想通貨担保ローンの税金は、「担保に入れる段階」ではかかりません。ただし、強制清算やローンの種類によっては課税されるケースがあるため、タイミングごとの判断が必要です。

この記事では、仮想通貨(暗号資産)を担保にして資金調達をする際に発生しうる税金を、「借入時」「返済時」「清算時」の3つのフェーズに分けて整理します。含み益が10億円を超えるような大口ホルダーにとって、「売らずに資金化できる」ことの税務的なメリットは極めて大きいものです。一方で、税務署への説明が不十分だとトラブルにもなりかねません。

この記事でわかること

- 仮想通貨を担保に入れるだけで課税されるのか

- 借入時・返済時・強制清算時の課税関係

- 利息の経費計上ができるケースとできないケース

- 個人と法人で異なる税務上の注意点

- 2026年度税制改正(分離課税)が担保ローンに与える影響

この記事は約8分で読めます。

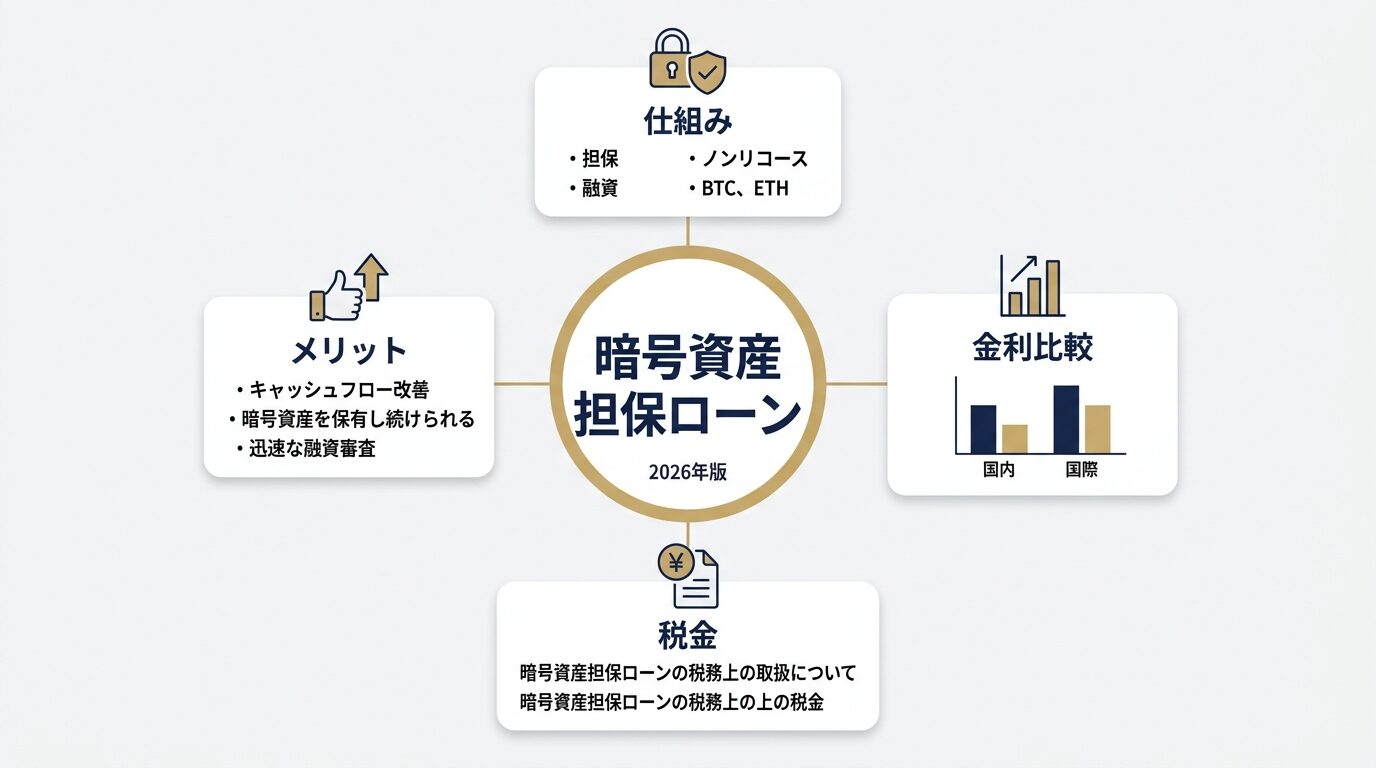

仮想通貨担保ローンの仕組みの詳細は暗号資産担保ローン完全ガイドで解説しています。

【借入時】仮想通貨を担保に入れるだけで税金はかかるのか?

担保の差し入れだけでは課税されません。

仮想通貨を担保として事業者に預けることは、所有権の移転ではなく「一時的な預け入れ」にあたります。これは不動産を担保に入れた場合や、株式を証券担保ローンに差し入れた場合と同じ考え方です。

国税庁のNo.3120「譲渡担保により資産を移転したとき」では、債権担保のみを目的として形式的に行われた資産の移転は、一定の要件を満たせば「譲渡がなかったもの」として取り扱われるとされています。仮想通貨担保ローンにおける担保の差し入れも、売却や交換ではなく担保目的の預け入れであるため、課税対象にはならないと考えるのが一般的です。

つまり、BTCを1億円分、担保ウォレットに移動させたとしても、ブロックチェーン上は移転に見えますが、税務上は課税イベントではありません。

ただし、税務署への説明責任があります

ブロックチェーンの記録だけを見ると「売却して日本円化した」ように見えるケースがあります。税務調査で誤解されないために、以下の書類は必ず保存しておいてください。

- 担保ローンの借入契約書

- 担保差し入れの取引履歴

- 返済計画書・返済履歴

- サービス事業者とのやり取りの記録

【返済時】ローンを返済したら課税されるのか?

返済時の課税関係は、「何を借りたか」によって大きく変わります。

パターン①:日本円を借りて日本円で返済する場合

最もシンプルなケースです。日本円を借りて日本円で返済する行為は、一般的な融資と同じであり、課税関係は発生しません。担保として預けていた仮想通貨が返却される行為も「一時的に預けたものが返ってくるだけ」なので、課税対象にはなりません。

つまり、借りて→返して→担保を受け取る、この一連の流れで課税は発生しないのが原則です。

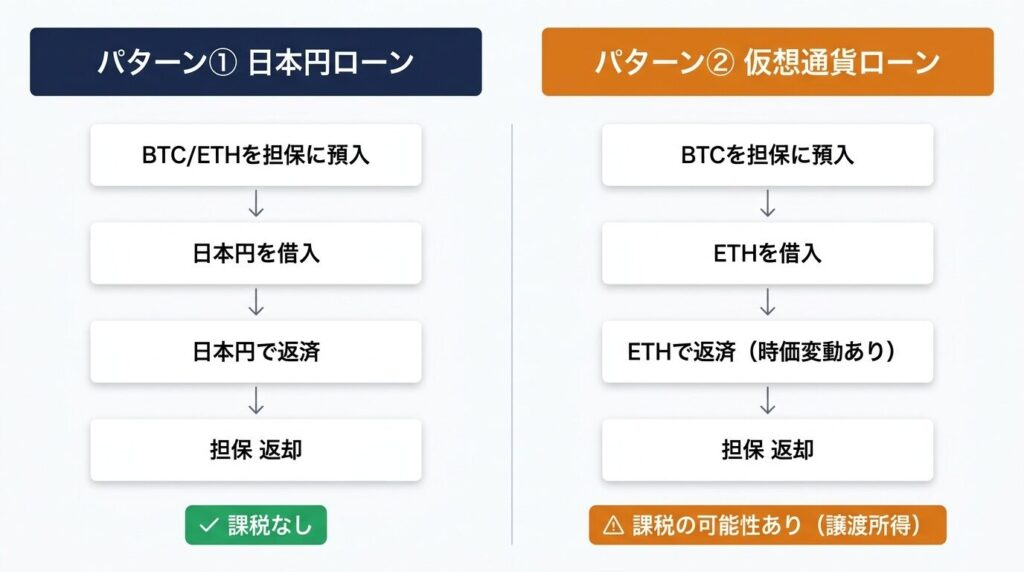

パターン②:仮想通貨を借りて仮想通貨で返済する場合

一方、仮想通貨を担保にして「別の仮想通貨」を借りるタイプのローン(海外のDeFiプロトコル等に多いです)では注意が必要になります。

仮想通貨の借入時・返済時に、取得単価と返済時の時価の間に差額が生じれば、損益が認識される可能性があります。たとえば、ETHを借入した際の時価が1ETH=50万円で、返済時の平均取得単価(自己保有分で充当する場合)が1ETH=30万円であれば、差額20万円が利益として扱われる場合があります。

現時点(2026年3月)では、仮想通貨の借入・返済に関する国税庁の明確な指針は出ていません。上記はあくまで一般的な会計処理に基づく解釈であり、今後、取り扱いが変更される可能性があります。実務では税理士への相談が不可欠です。

【強制清算時】担保が売却されたら税金はどうなる?

強制清算(ロスカット)が発生した場合、一般的には「売却」と同じ扱いとなり、課税される可能性が高いです。

仮想通貨の価格が大幅に下落し、担保価値がローン残高を下回った場合、事業者は担保の仮想通貨を強制的に売却して債務の弁済に充てます。この強制清算は、税務上「自身が仮想通貨を売却した」のと同じ扱いになると考えるのが一般的な見解です。

ただし、注意すべき点があります。強制清算の課税関係は、サービスの契約形態(質権の実行なのか、譲渡担保の実行なのかなど)によって異なりうるものです。一部の税理士からは「担保処分は譲渡とは異なる」とする見解も示されています。国税庁から仮想通貨担保ローンの強制清算に関する明確な個別指針は出ていないため、実務では税理士と連携して個別に判断する必要があります。

たとえば、取得単価100万円のBTCが800万円の時に担保に入れ、5,000万円分を借りたとします。その後BTCが500万円まで下落して強制清算された場合、一般的な解釈では取得単価100万円と清算時の500万円の差額400万円(×保有BTC数)が利益として認識され、課税対象になると考えられます。

| タイミング | 課税の有無 | 備考 |

|---|---|---|

| 担保差し入れ | 非課税 | 譲渡ではなく預け入れ |

| 日本円借入 | 非課税 | 一般的な融資と同じ |

| 日本円返済 | 非課税 | 元本+利息の返済 |

| 担保返却 | 非課税 | 預けたものが返るだけ |

| 強制清算(ロスカット) | 課税の可能性大 | 一般的には売却と同じ扱い(契約形態により異なる場合あり) |

| 仮想通貨の借入・返済 | 要注意 | 損益が認識される可能性あり |

利息は経費になるのか?支払利息の税務処理

担保ローンで発生する利息については、借入の目的によって経費計上の可否が分かれます。

経費計上が認められやすいケース

事業のための資金調達として借り入れた場合、支払利息は事業所得の必要経費として認められる可能性が高いです。たとえば、法人が運転資金や設備投資のために担保ローンを利用したケースがこれにあたります。

経費計上が難しいケース

個人が生活費や他の投資目的で借り入れた場合、利息を雑所得の経費として計上できるかは微妙なラインになります。仮想通貨取引による収入を得るための借入と直接的な因果関係がなければ、経費として認められない可能性があります。

利息の年額が数百万円に達するケースも珍しくありません。経費にできるかどうかで手取りが大きく変わるため、借入前に顧問税理士と相談しておくべきです。

個人と法人で異なる仮想通貨の課税ルール

仮想通貨担保ローンの活用を考える際、「個人で保有するか、法人で保有するか」は極めて重要な論点です。

| 項目 | 個人 | 法人 |

|---|---|---|

| 所得区分 | 原則として雑所得(総合課税)※ | 事業所得 |

| 最大税率 | 約55%(所得税45%+住民税10%) | 実効税率 約30%(法人税+事業税+住民税) |

| 損益通算 | 雑所得内のみ可能 | 全所得と通算可能 |

| 損失繰越 | 不可(2026年現行) | 最大10年間繰越可能 |

| 期末時価評価 | なし | 原則あり(ただし一定要件で特例あり) |

個人の場合、仮想通貨の利益は原則として雑所得として他の所得と合算され、累進課税で最大約55%が課されます(※事業として暗号資産取引を行っている場合は事業所得に該当するケースもあります)。一方、法人であれば実効税率は約30%程度に抑えられ、損益通算や損失繰越も柔軟に使えます。

ただし、法人の場合は期末時価評価(含み益への課税)という独自の論点があります。活発な市場が存在する暗号資産を法人が保有すると、原則として期末に時価評価を行い、含み損益が課税対象になります。

期末時価評価の特例(近年の税制改正)

2023年(令和5年)の改正で「自己が発行し、一定の譲渡制限が付された暗号資産」が期末時価評価の対象外となりました。さらに2024年(令和6年)の改正では、発行者以外の法人が保有する暗号資産にも範囲が拡大され、「特定譲渡制限付暗号資産」に該当するものは原価法を選択できるようになっています(参考:国税庁「令和6年度 法人税関係の改正」)。

ただし、単に「長期保有目的」というだけでは対象外にはなりません。暗号資産交換業者を通じて1年以上の移転制限(ロック)をかけることや、暗号資産取引業協会のサイトで公表する手続きを行うことなどが求められます(参考:法人税法第61条(e-Gov法令検索))。法人でBTC・ETHを長期保有する場合は、この手続きの要否を顧問税理士と確認してください。

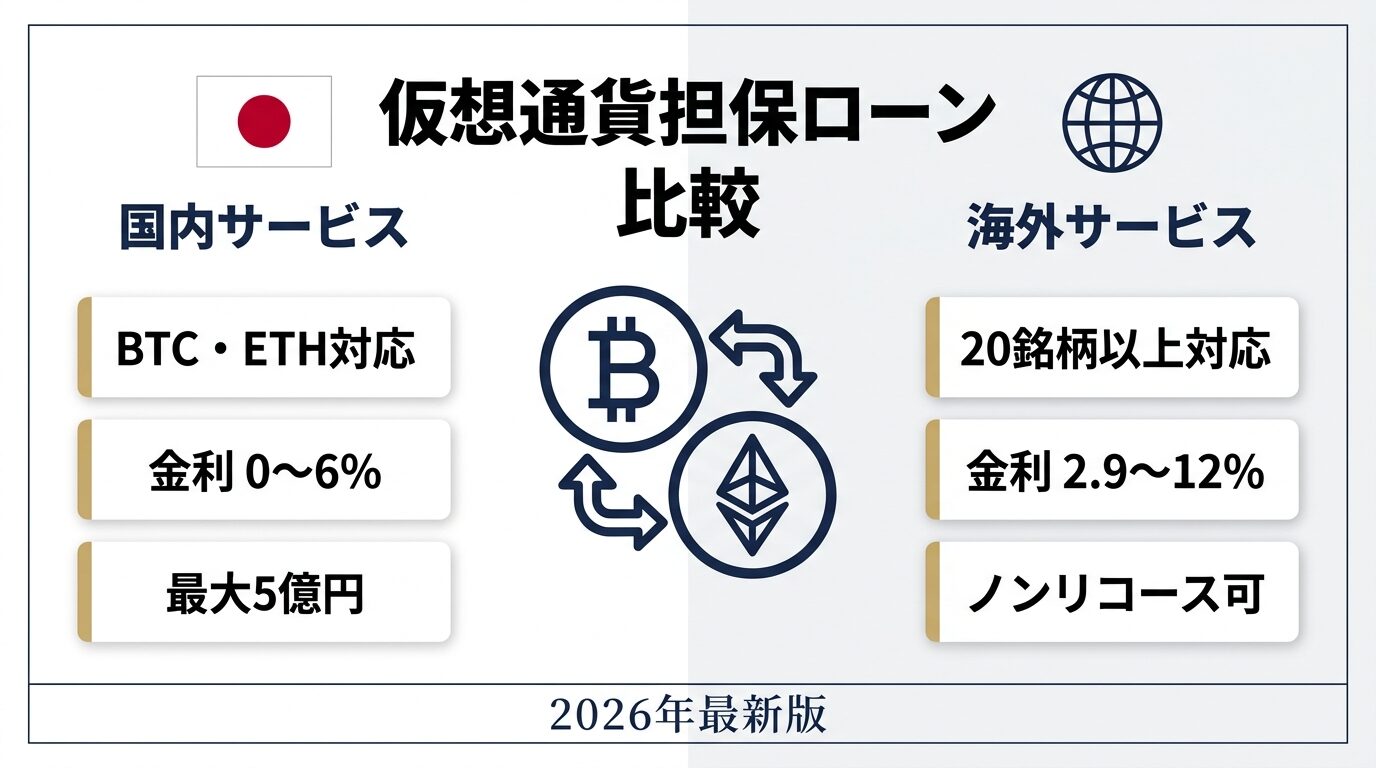

国内の証券担保ローン、金利や条件に不満はありませんか?

国内金融機関では対応できない銘柄や、より低い金利で借りられる海外ルートが存在します。あなたの保有資産に最適な調達方法のご相談を承ります。

※ノンリコースローン(返済義務が担保内に限定)など、国内では稀な選択肢もご紹介可能です。

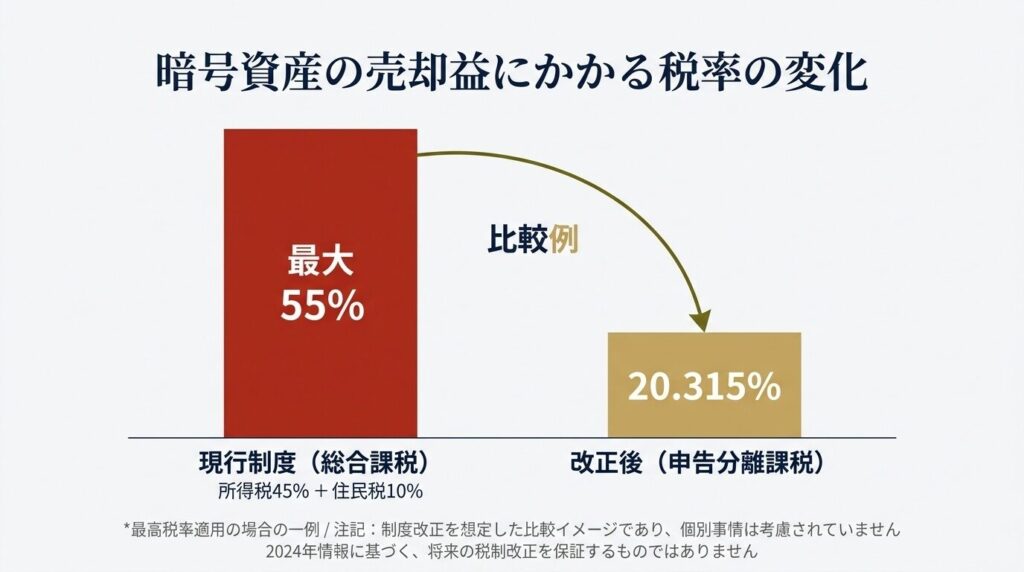

2026年度税制改正で何が変わる?分離課税の影響を読む

2025年12月19日、与党税制調査会が公表した2026年度税制改正大綱では、暗号資産の課税について「申告分離課税への移行を検討する」方針が明記されました。金融庁の税制改正要望と合わせ、暗号資産を「金融商品」として位置づけ直す方向性が示されています。

改正が実現した場合の主な変更点

- 税率:最大55%(総合課税) → 一律20.315%(申告分離課税)

- 損失繰越:不可 → 3年間の繰越控除が可能に

- 対象:現物取引に加え、デリバティブ取引や将来的な暗号資産ETFも含む見通し

- 施行時期:2027年〜2028年頃の見通し(法案成立後に確定)

この改正が仮想通貨担保ローンの活用に与える影響は大きいものがあります。

分離課税になると「売却」も選択肢に入る

現行の最大55%課税のもとでは、「売らずに借りる」担保ローンの税務メリットは圧倒的でした。しかし、税率が20.315%に下がれば、含み益を実現して売却する選択肢も現実的になります。

たとえば、含み益5億円のBTCを保有する場合の手取り差は以下のようになります。

※以下は概算シミュレーションです。分離課税は2026年3月時点で未施行であり、施行時期は法案成立後に確定します。

| シナリオ | 税率 | 税額 | 手取り |

|---|---|---|---|

| 現行制度で売却 | 55% | 2億7,500万円 | 2億2,500万円 |

| 改正後に売却(未施行) | 20.315% | 1億158万円 | 3億9,842万円 |

| 担保ローンで借入(掛目50%) | なし(利息のみ) | 利息:年1,250〜3,750万円 | 2億5,000万円の借入 |

改正後は、売却と担保ローンの使い分けがより戦略的になります。「3年以上の長期保有を前提に値上がりを期待する」なら担保ローン、「利確して別の資産にリバランスしたい」なら売却、というポートフォリオ全体での最適解を考える必要があります。

富裕層が仮想通貨担保ローンを活用する3つの典型的な場面

場面①:含み益が大きく、利確すると税負担が重い

取得単価の低いBTCやETHを大量に保有し、含み益が数億〜数十億円に達しているケースです。売却すれば最大55%の課税ですが、担保ローンなら売らずに手元資金を確保できます。借入金でM&Aの頭金を出す、不動産に投資する、といった使い方が実際に行われています。

場面②:法人の納税資金を調達したい

法人で暗号資産を保有している場合、期末時価評価による含み益課税で納税資金が必要になることがあります。手元のBTCを売って納税資金を作ると、さらに課税イベントが発生してしまいます。担保ローンで日本円を調達すれば、売却による二重課税を回避できます。

場面③:海外サービスでノンリコースローンを利用したい

海外のファミリーオフィス経由で提供される暗号資産担保ローンには、ノンリコース型(返済義務が担保内に限定される)のものがあります。万が一、暗号資産が暴落して担保価値がゼロになっても、借りた現金は手元に残り、追加の返済義務は生じません。国内の金融機関では提供されにくいスキームですが、海外では富裕層の間で一般的に利用されています。

保有資産を売却せずに資金調達できるノンリコースローンという選択肢があります。BTC・ETHなど時価総額上位の暗号資産に対応し、コールドウォレットでの保管保証つきです。市場平均を大きく下回る低金利での融資が可能なケースもあります。

暗号資産担保ローンに関して、網羅的に以下記事で解説していますので、ご覧になってください。

仮想通貨担保ローンの税金で失敗しないための5つのチェックリスト

ステップ1:担保設定の証拠を残す

借入契約書・担保差し入れ記録・返済計画書を保管し、「売却ではなく担保である」ことを証明できるようにしておきましょう。

ステップ2:借入の目的を明確にする

利息を経費計上するためには、借入目的(事業用か個人用か)を明確にしておく必要があります。契約書や社内稟議に目的を記載するのが望ましいです。

ステップ3:強制清算ラインを把握する

LTV(Loan to Value)比率が何%で追証が発生し、何%で強制清算されるかをサービスごとに確認しておいてください。清算された場合は課税イベントになることを忘れないようにしましょう。

ステップ4:個人保有か法人保有かを整理する

仮想通貨の保有主体を個人にするか法人にするかで、税率・損益通算・期末評価のルールが大きく変わります。担保ローンの利用前に税理士と相談し、保有構造を整理してください。

ステップ5:税制改正の動向をウォッチする

2026年度税制改正大綱で分離課税への移行方針が示されています。施行時期によっては、売却と担保ローンのどちらが有利かの判断が変わるため、最新情報を継続的にフォローすることが重要です。

税務上の扱いを踏まえてどの事業者を選ぶかは、国内外5社の条件比較とあわせて検討してください。

よくある質問(FAQ)

- 仮想通貨を担保に入れるだけで課税されますか?

-

いいえ。担保の差し入れは「譲渡」に該当しないため、原則として課税されません。ただし、ブロックチェーン上の記録だけでは売却と区別がつかないため、契約書等の証拠書類を保存しておくことが重要です。

- 強制清算された場合、損失として計上できますか?

-

個人の場合、仮想通貨の損失は雑所得内でのみ相殺可能で、他の所得との損益通算や翌年への繰越はできません(2026年現行制度)。法人であれば、事業所得として損益通算や損失繰越(最大10年)が可能です。

- 海外の担保ローンサービスを使った場合、税務上の扱いは変わりますか?

-

日本の居住者であれば、海外サービスを利用しても日本の税法に基づいて申告する義務があります。サービスの所在地が海外でも、課税の仕組みは国内利用と原則同じです。ただし、CRS(共通報告基準)により、海外口座の情報は日本の税務署にも共有されるため、無申告はリスクが大きいです。

- 分離課税になったら担保ローンのメリットはなくなりますか?

-

なくなりません。分離課税になっても、担保ローンを使えば「利確を先送りして、その間の値上がり益を享受する」メリットは残ります。ただし、税率が20.315%に下がることで「売却して別の資産に組み替える」選択肢のハードルは大幅に下がります。ポートフォリオ全体で最適な戦略を考えることが重要です。

まとめ:仮想通貨担保ローンの税金は「タイミング」で決まる

- 担保に入れるだけでは課税されません。売却ではなく「預け入れ」だからです

- 日本円を借りて日本円で返す通常のローンでも、課税は発生しません

- 強制清算されると一般的には「売却」と同じ扱いになり、利益に課税されると考えられます(契約形態による)

- 利息の経費計上は「借入目的」が鍵です。事業用なら認められやすくなります

- 2026年度税制改正で分離課税(20.315%)への移行が示されており、売却と担保ローンの使い分けが今後の重要な戦略テーマになります

税務判断を誤ると、数千万円〜数億円単位の追徴課税につながりかねない領域です。自己判断ではなく、暗号資産に精通した税理士や、富裕層の資産戦略に強い弊社のセカンドオピニオンを活用してください。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記よりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。