読了目安:約10分

証券担保ローンは「資金使途が原則自由」とされていますが、実際には金融機関ごとに明確な禁止行為が定められており、違反すると借入金の一括返済を求められます。「資産を売らずに資金調達できる」という利便性の裏に、知らなかっただけで大きな損失を招くルールが存在します。

本記事では野村・楽天・大和などの公式規約に基づき、証券担保ローンの禁止行為と安全な活用法を整理します。

- 証券担保ローンの禁止行為とは、金融機関が定める「使えない資金用途」のことで、違反すると一括返済請求の対象となります。

- 共通の禁止行為は「事業性資金」「同一機関の募集商品購入」「損失の穴埋め」「委託証拠金」の4つが代表例です。

- 担保充足率ルール違反も禁止行為の一種で、野村Webローンは70%割れ、大和証券SATローンは85%・90%超で強制売却があります。

- 安全に使う3原則は「借入上限の60〜70%以内に抑える」「資金使途を事前確認する」「担保充足率を週次でモニタリングする」です。

【用語解説】証券担保ローンの「禁止行為」とは

証券担保ローンにおける「禁止行為」とは、各金融機関が貸付契約に定める「この目的には借入金を使用してはならない」という資金使途制限のことです。一般的なローンでは「住宅購入専用」「事業用専用」のように用途が限定されますが、証券担保ローンは逆に「原則自由だが一部禁止」という構造です。禁止行為に違反した場合は、契約上の「期限の利益喪失」が発生し、借入金の全額一括返済を求められます。

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

証券担保ローンで禁止されている資金使途

証券担保ローンの禁止行為は金融機関によって異なりますが、主要サービスに共通する代表的な禁止用途を整理します。

禁止行為①:事業性資金(最も広範囲)

最も重要な禁止行為が「事業性資金」への転用です。野村信託銀行の野村Webローンは、事業を行うにあたって必要な設備投資資金や運転資金等の事業性目的の資金には利用できません。

「事業性資金」の範囲は広く、以下の用途がすべて対象となります。

- 独立・新規開業のための資金(クリニック開業、店舗設立費用など)

- 個人事業としての賃貸用不動産の追加取得・建築費用

- 農作物増産のための機材購入費用

- 自身が経営に関与する法人への転貸

注意が必要なのは「個人名義での不動産購入」と「事業用不動産購入」の境界線です。自宅の購入や個人の別荘購入は使用可能ですが、賃貸収入を目的とした収益物件の取得は「賃貸事業」として事業性資金に該当するケースがあります。不動産購入に充てる場合は、事前に金融機関に用途を確認することが必須です。

禁止行為②:同一機関の募集商品・ラップ口座・保険

野村Webローンでは、野村証券取扱いの募集・売出し有価証券の購入資金、野村SMA・野村SMA信託・野村ファンドラップ・ラップ信託、保険商品の契約資金には使えません。

楽天銀行の証券担保ローンも同様で、楽天証券の取り扱う新規公開株式(IPO)や公募・売出(PO)銘柄の購入、投資一任契約(ラップ等)には使用できません。

この禁止の背景は「同一機関で借入と投資を連鎖させることで、顧客に過度なリスクを負わせる」「利益相反が生じる」という規制上の観点にあります。証券担保ローンで調達した資金を、同じ証券会社の新商品に投資する行為は、金融機関の内部規制でほぼ一律に禁じられています。

禁止行為③:損失の穴埋め・委託証拠金

楽天銀行の証券担保ローンは、金融商品取引における損失の穴埋めや委託証拠金としての利用もできません。信用取引や先物取引でポジションが傷んだ際に、証券担保ローンで調達した資金を補填するという行為が明示的に禁止されています。

これは「損失補填目的での借入が、さらなる損失を拡大させるリスクがある」という観点から設けられている規制です。含み損を抱えたポジションの追加投資に証券担保ローンを使おうとすると、利用規約違反となります。

禁止行為④:第三者への転貸・架空取引

借り入れた資金を、無関係の第三者に又貸しすることも禁止されています。野村Webローンで「自身が経営に関与する法人への転貸」が禁止されているのと同様に、個人間の貸付に充てることもほぼすべての金融機関で禁止されています。

また、実際には資金需要がないにもかかわらず担保を設定し借入枠だけ確保しておく、いわゆる「枠取り目的」での契約も、金融機関の審査上問題になる場合があります。

| 禁止行為 | 野村Webローン | 楽天銀行証券担保ローン | 大和証券SATローン |

|---|---|---|---|

| 事業性資金 | ❌ 禁止 | 規定なし(個別確認要) | 法人向けは別商品あり |

| 同一機関の募集商品購入 | ❌ 禁止(野村証券取扱の募集・売出し) | ❌ 禁止(楽天証券のIPO/PO) | 個別確認 |

| ラップ口座・投資一任契約 | ❌ 禁止(野村SMA・ファンドラップ等) | ❌ 禁止 | 個別確認 |

| 損失穴埋め・委託証拠金 | 明示なし(事業性以外は原則可) | ❌ 禁止 | 個別確認 |

| 保険商品の契約資金 | ❌ 禁止 | 明示なし | 個別確認 |

| 経営関与法人への転貸 | ❌ 禁止(事業性資金に該当) | 明示なし | 個別確認 |

表1:主要サービスの禁止行為一覧(2026年5月時点)

※上記の禁止行為は各社の公開情報・公式サイトに基づきます。実際の判断は個別の借入状況・用途によって異なるため、必ず利用前に各金融機関の最新の利用規約を確認してください。

国内の事業者は制限や禁止事項が多いですが、海外の証券担保ローンであれば、柔軟性が高くよりご自身のニーズを満たせる資金調達が可能なケースがあります。

国内の証券担保ローン、金利や条件に不満はありませんか?

国内金融機関では対応できない銘柄や、より低い金利で借りられる海外ルートが存在します。あなたの保有資産に最適な調達方法について、無料でご相談を承ります。

※ノンリコースローン(返済義務が担保内に限定)など、国内では稀な選択肢もご紹介可能です。

証券担保ローンの禁止行為と「担保充足率」のルール違反

資金使途の禁止行為に加えて、担保の維持に関するルール違反も事実上の「禁止行為」です。担保となる有価証券の価格が下落し、一定の水準を下回ると期限の利益を失い強制売却の対象になります。

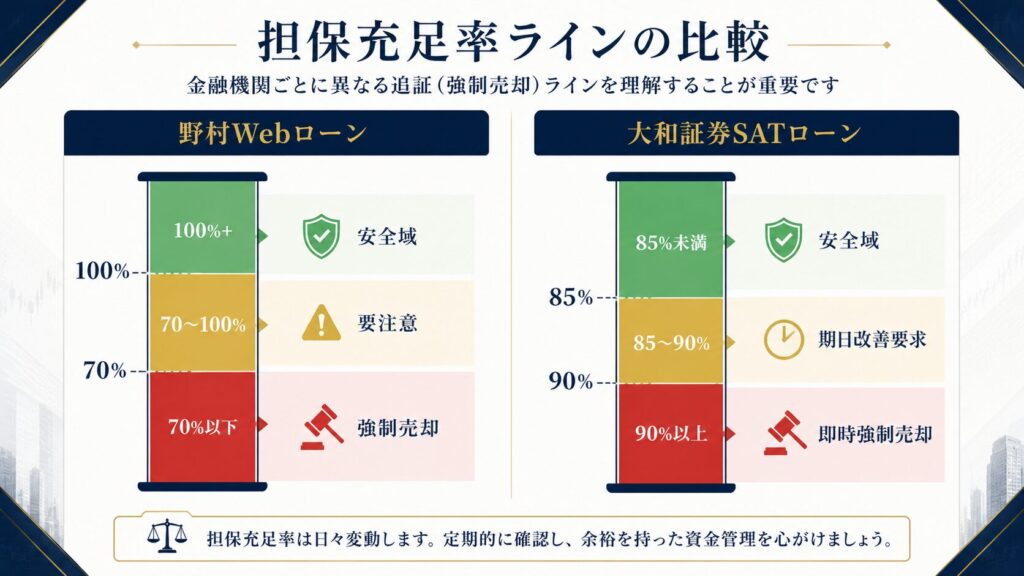

野村Webローンの担保充足率ルール

野村信託銀行の野村Webローンでは、担保有価証券の評価額に対する借入残高の割合(担保充足率)が70%を下回った場合、期限の利益を喪失します。期限の利益を喪失した後、70%以上に回復しない場合は、担保有価証券が強制売却されて借入金の返済に充てられます。

たとえば、2億円の株式を担保に1億円借り入れている場合(担保充足率50%)、株価が40%下落して担保評価額が1億2,000万円まで下がると担保充足率が83%となり、さらに30%下落して8,400万円になると充足率が119%に上昇し強制売却ラインを超えます。借入上限いっぱいまで使っている場合、株価が30%下落しただけで強制売却が発動するリスクがあります。

大和証券SATローンの担保充足率ルール

大和証券のSATローンは2段階の警戒ラインが設定されています。借入額が担保評価額の85%を上回ると期日までの改善が求められ、90%を上回ると通知なく即時に担保有価証券が処分されます。

証券担保ローンで禁止行為に違反した場合にどうなるか

禁止行為に違反した場合のリスクは3段階あります。軽微な確認に留まるケースから、最悪の場合は取引停止・信用情報への影響まで発展します。

リスク①:資金使途の確認照会と一括返済請求

野村信託銀行は「資金使途等の確認のため、野村信託銀行より直接ご連絡をさせていただくことがある」と公式に明示しています。違反が確認された場合は、借入金の全額一括返済を求められます。借入額が数千万円から数億円に及ぶ証券担保ローンで突然の一括返済を求められると、担保の有価証券を売却せざるを得ない事態となります。

リスク②:担保有価証券の強制売却

担保充足率ルール違反の場合は、金融機関が通知なしに担保有価証券を市場で売却します。最悪のタイミング(株価下落時)に大量売却されるため、売却価格が低くなりやすく、場合によっては売却後も債務が残るケースがあります。

リスク③:以降の取引停止

重大な違反が発覚した場合、その金融機関での証券担保ローンの新規利用が停止される可能性があります。また、複数の金融機関がグループを形成している場合(野村グループ等)、グループ内での取引全体に影響が及ぶケースもあります。

証券担保ローンを安全に使うための3原則

禁止行為とリスクを把握した上で、証券担保ローンを安全に活用するための実践的な3原則をまとめます。

原則①:借入上限の60〜70%以内に抑える

担保充足率ルール違反を防ぐ最も確実な方法は、借入可能額(極度額)に対して余裕を持たせることです。LTV50%の設定で借入上限が5,000万円の場合、実際の借入は3,000〜3,500万円にとどめておくことで、担保資産が30〜40%下落しても強制売却ラインに到達しません。

「借りられるだけ借りる」ではなく「担保資産が急落しても余裕がある水準」を常に意識することが、証券担保ローンを長期的に使い続けるための基本です。

原則②:資金使途を事前に金融機関に確認する

不動産購入・法人への貸付・投資目的など、用途が禁止行為に該当するかどうか判断が難しいケースでは、必ず事前に金融機関の担当者に確認することが重要です。野村信託銀行は動画でも「ご利用いただけない資金使途」を解説しており、公式情報を確認してから申し込む姿勢が求められます。

特に以下の3ケースは事前確認が必須です。

- 不動産購入(自宅用か投資用かで扱いが異なる)

- 法人名義の口座への入金を伴う取引

- 株式や投資信託の購入(同一金融機関の取扱商品でないか確認)

原則③:担保充足率を週次でモニタリングする

担保に差し入れた有価証券の価格は毎日変動します。担保充足率が警戒ライン(野村Webローンなら70%)に近づいていないか、少なくとも週に1回は確認する習慣をつけることが重要です。野村信託銀行はインターネットバンキングの「メッセージボックス」と登録メールで担保状況の通知を行っていますが、急落時には通知より先に強制売却が発動する場合があります。

特定銘柄1本に集中して担保を設定している場合はリスクが高いため、複数銘柄・複数資産クラスに分散させた担保ポートフォリオを構築することが推奨されます。

よくある質問(FAQ)

証券担保ローンの禁止行為と利用ルールに関してよく寄せられる5つの質問に答えます。

- 証券担保ローンで借りた資金を、別の証券会社の株式購入に使ってもよいですか?

-

同一機関の取扱商品への投資禁止が趣旨のため、別の証券会社の株式購入は原則として可能です。ただし「信用取引の損失補填」「委託証拠金」への転用は楽天銀行等で明示的に禁止されています。再投資目的での利用可否は借入先の金融機関に事前確認することを強くお勧めします。

- 収益物件(マンション1室)の購入資金に証券担保ローンを使えますか?

-

野村Webローンでは「賃貸事業用の不動産取得」は事業性資金として禁止されています。収益物件の購入は事業性資金に該当する可能性が高く、事前に金融機関に確認することが必須です。一方、自宅・別荘など個人使用目的の不動産購入は使用可能な場合があります。

- 禁止行為に違反した場合、すぐに一括返済を求められますか?

-

違反が発覚した場合は「期限の利益の喪失」が発生し、契約上は即時一括返済が可能な状態となります。ただし、実務上は金融機関から確認の連絡があり、事情を説明して猶予期間が設けられるケースもあります。いずれにせよ、一括返済を求められるリスクがある状態に置かれることは確かです。

- 担保充足率が下がって警告が来た場合、具体的に何をすれば良いですか?

-

取れる対応は3つあります。①追加の有価証券を担保として差し入れる、②借入金の一部を返済して借入残高を減らす、③担保に差し入れた銘柄の一部を売却して借入金を返済する、です。強制売却ラインを超える前に自発的に対応するほど、自分にとって有利なタイミングで売却できます。

- 相続税の納税資金に証券担保ローンを使うことはできますか?

-

相続税の納税は事業性資金には該当しないため、野村Webローンを含む主要サービスで使用可能です。野村信託銀行の公式サイトでも、納税資金の調達が活用事例として紹介されています。ただし相続で取得した有価証券を担保に差し入れる場合は、担保設定の手続きが通常より複雑になる場合があるため、相続発生後早めに金融機関に相談することをお勧めします。

まとめ:証券担保ローンは「使えない用途」を知ることで安全に使える

- 証券担保ローンの禁止行為は「事業性資金」「同一機関の募集商品購入」「損失穴埋め」「経営関与法人への転貸」が代表例で、違反すると一括返済請求の対象となります。

- 野村Webローンは事業性資金・野村証券取扱募集商品・野村SMA/ファンドラップ/保険商品の契約資金が禁止。楽天銀行はIPO/PO購入・ラップ・損失穴埋め・委託証拠金が禁止です。

- 担保充足率ルールも実質的な禁止行為で、野村Webローンは70%割れ、大和証券SATローンは85%超で改善要求・90%超で即時強制売却となります。

- 安全に使う3原則は「借入上限の60〜70%以内」「資金使途の事前確認」「担保充足率の週次モニタリング」です。

- 不動産購入・法人貸付・再投資など用途が曖昧な場合は、必ず事前に金融機関に確認してから実行することが最大のリスク回避策です。

この記事の内容について、個別にご相談いただけます

「自分の用途が禁止行為に該当するか確認したい」「証券担保ローンをもっと有効活用したい」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。