読了目安:約12分

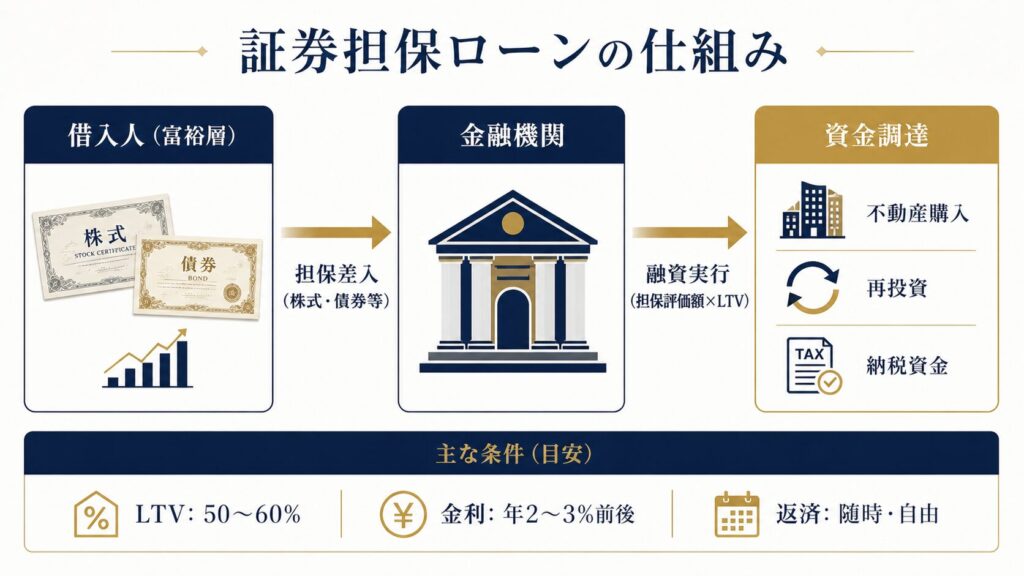

証券担保ローンとは、保有する株式・債券・投資信託などの有価証券を売却せずに担保に差し入れ、その評価額の一定割合まで借り入れができるローンです。資産を手放すことなく資金を調達できるため、純金融資産5億円以上の超富裕層がひそかに活用している「売らずに動かす」資金戦略として注目されています。

「なぜ現金を持っているのに借り入れをするのか?」と疑問に思う方もいるでしょう。その答えは単純で、売却すれば約20.315%の譲渡所得税が発生するところ、担保ローンなら課税が発生しないからです。資産5億円の株式を売却すれば約1億円の税負担が生じますが、担保ローンなら同等の資金を非課税で調達できます。

- 証券担保ローンとは何かは「有価証券を売らずに担保に差し入れて借り入れる仕組み」です。

- 富裕層が活用する最大の理由は「売却課税(約20.315%)を発生させずに資金調達できる」ことです。

- 国内主要サービスの金利は年2.15%前後(2026年4月現在)で、借入上限は最大5億円です。

- 海外PBルートでは国内より高いLTV(60〜70%以上)で借り入れられる場合があります。

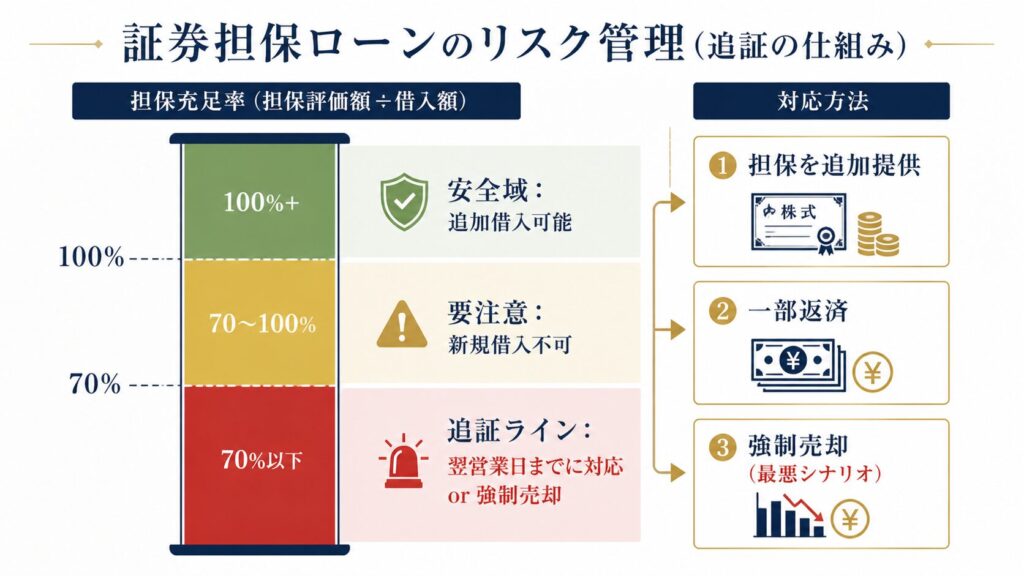

- 最大のリスクは株価急落時の「追証(追加担保要求)」で、翌営業日〜1週間以内の対応が必要です。

【用語解説】証券担保ローン(有価証券担保ローン)とは

保有する株式・債券・投資信託などの有価証券を担保に、金融機関から資金を借り入れるローンのことです。担保に差し入れた有価証券は引き続き保有者名義のままで、株主としての配当受取・議決権も維持されます。借入可能額は「担保評価額×担保掛目(LTV)」で決まり、国内では担保評価額の50〜60%程度が一般的です。英語では「セキュリティーズ・バックト・ローン(Securities-Backed Loan)」、欧州のプライベートバンクでは「ロンバードローン(Lombard Loan)」とも呼ばれます。

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

証券担保ローンの基本的な仕組みとは?

証券担保ローンの仕組みは「質屋」に近い構造です。ただし、質屋と違って預けた品物(有価証券)はお客様名義のまま運用され続けます。

具体的な流れは次の通りです。まず、保有する有価証券を金融機関に担保として差し入れます。金融機関はその時価に対して「担保掛目(LTV)」と呼ばれる掛け率(例:50%)を乗じた金額を借入上限として設定します。借り手はその範囲内で随時資金を引き出し、返済も定められた返済日なく自由なタイミングで行えます。

たとえば、時価5億円の上場株式を保有している場合、LTV50%なら最大2億5,000万円の借入枠が設定されます。この2億5,000万円は、不動産の頭金に充てても、別の投資に回しても、相続税の納税資金に使っても構いません。資金使途が原則自由である点が、住宅ローンや事業融資と大きく異なります。

担保として使える有価証券の種類

担保に使える有価証券の種類は金融機関によって異なります。国内の主要サービスでは以下が対象となっています。

- 国内上場株式(プライム・スタンダード・グロース市場)

- 国内ETF・国内REIT(J-REIT)

- 国内公募投資信託(MRFなど一部除く)

- 円建て・外貨建て債券

- ラップ口座(野村ファンドラップ等、サービスによる)

一方、NISA口座に預け入れた有価証券は担保として使えないケースが多いため、注意が必要です。また、グロース市場の新興株など流動性が低い銘柄はLTVが下がるか、担保不適格となる場合があります。

富裕層はなぜ証券担保ローンを使うのか?5つの理由

富裕層が証券担保ローンを活用する理由は、単に「手元現金を増やす」ためではありません。資産戦略上の合理的な根拠が4つあります。

理由①:売却課税(約20.315%)を回避できる

証券担保ローンを使う最大の理由は、有価証券を売却せずに済むことで、譲渡所得税の発生を先送りできる点です。有価証券の売却益には申告分離課税として約20.315%(所得税15.315%(※復興特別所得税含む)+住民税5%)の税率が適用されます。

たとえば、取得価格が5,000万円だった株式が現在3億円まで値上がりしているケースを考えてみましょう。このまま売却すると、含み益2億5,000万円に対して約5,080万円の税負担が生じます。一方、担保ローンで同額を借りれば、借入は課税対象外のため、この5,080万円がそのまま手元に残る計算になります。

「税金をいつ払うか」を自分でコントロールできることが、証券担保ローンの最大の戦略的価値です。最終的には有価証券を売却する際に課税されますが、そのタイミングを5年・10年先に延ばすことで、課税前の資金が運用に回り続けることが最大のメリットです。

理由②:運用を継続しながら資金調達できる

有価証券を売却して現金を作ると、その分の資産は運用から外れます。しかし担保ローンなら、担保に入れた有価証券は引き続き値上がり益・配当・分配金を生み続けます。

たとえば配当利回り3%の高配当株を5億円分保有している場合、担保に入れても年間1,500万円の配当収入は継続します。この配当収入がローンの利息支払い(年2%台なら年間1,000万円程度)の原資にもなり得ます。「資産を働かせながら、さらに資金を動かす」という二重の運用効率が超富裕層に好まれる理由です。

理由③:住宅ローンや事業融資が使えない場面での代替手段

富裕層の中には、資産は十分にあっても定期的な給与所得がないリタイア後の方が多くいます。住宅ローンは年収審査があるため、既にリタイアしている方は審査に通らないケースがあります。また、2軒目の物件購入や、収益物件の取得は住宅ローンの対象外です。

証券担保ローンは収入審査がなく、担保となる有価証券の評価額で融資額が決まります。上場企業のオーナーが自社株を売却できない事情がある場合や、議決権維持のために売りたくない株式がある場合にも、担保ローンが資金調達の有力な選択肢となります。

理由④:スピードと資金使途の自由度が高い

不動産担保ローンは抵当権の設定に数週間かかることがありますが、証券担保ローンは担保設定から融資実行まで最短数営業日で完了します。また、不動産ローンは物件購入に用途が限定されますが、証券担保ローンは原則として資金使途が自由です。急な投資機会への対応・相続税の納税・事業承継の際の株式取得資金など、多様な場面で即座に動けます。

理由⑤:株式の売却が難しい上場企業オーナーのニーズが満たせる

自社株を売却すると「経営の安定性が低下した」と市場にネガティブな印象を与え、ブランド毀損や株価下落に繋がる恐れがありますが、証券担保ローンなら株式を保持したまま資金調達が可能です。株式を売らないため、議決権などの株主としての権利を失わず、配当金もそのまま受け取れることができ、上場企業オーナーのニーズを満たせる資金調達手段となります。

国内の証券担保ローン:主要サービスの金利・条件比較

国内の主要サービスは金利年2%台・LTV50〜60%が標準で、野村Webローンが最大5億円と借入上限で頭一つ抜けています。

| 金融機関・サービス名 | 金利(年) | 借入上限 | LTV(国内株) | 担保対象 |

|---|---|---|---|---|

| 野村信託銀行「野村Webローン」 | 年2.15%(変動) | 最大5億円 | 最大50% | 国内株・投信・債券・外国株・ラップ口座等 |

| 楽天銀行「証券担保ローン」 | 年2.125%〜(変動) | 最大1億円 | 一律60% | 国内上場株式(楽天証券口座の銘柄のみ) |

| 大和証券(SATローン) | 個別交渉(変動) | 個別設定 | 60〜70%(分散ポートフォリオの場合) | 国内株・外国債券等 |

| 東海東京証券 | 個別交渉(変動) | 個別設定 | 40〜60%(シングルストック対応) | 国内株(1銘柄集中担保も対応) |

表1:国内主要証券担保ローンの条件比較(2026年4月〜5月時点)

※上記の金利・LTV・担保対象は公開情報および取材情報に基づくものです。実際の条件は申込時の審査・保有銘柄・借入額等により異なります。最新の条件は各金融機関の公式サイトでご確認ください。

国内サービスを選ぶ際のポイントは3つです。第一に保有銘柄との相性(LTVの高さは銘柄の流動性・時価総額に左右される)、第二に担保対象の広さ(外国株・債券・ラップ口座まで使えるかどうか)、第三に借入上限額(大規模な資金調達が必要な場合は5億円上限の野村Webローンが有利)です。とはいえ、借入上限やLTVの関係から金融資産数億円以上保有する超富裕層の場合はレバレッジや柔軟性の観点で融通が利きにくい側面もあります。

海外プライベートバンクの「ロンバードローン」との違い

欧州やシンガポールのプライベートバンクでは、有価証券担保ローンを「ロンバードローン(Lombard Loan)」と呼びます。純資産5億円超の超富裕層の中には、国内より条件が有利な場合もある海外ルートを活用しているケースがあります。

| 比較項目 | 国内(野村Webローン等) | 海外PB |

|---|---|---|

| 担保掛目(LTV) | 株式:最大50〜60% | 分散ポートフォリオなら70〜80%程度の場合も |

| 金利水準 | 年2〜3%前後(2026年現在) | 年1%程度のものも |

| 担保対象の広さ | 国内上場株式・国内投信・債券等 | 世界株式・グローバル債券・オルタナティブ等まで幅広い |

| 借入通貨 | 基本的に円建て | 米ドル・ユーロ・シンガポールドル等の外貨建ても可 |

| 利用条件 | 18歳以上・国内居住・各証券口座保有 | 最低預け入れ資産額1億円〜(機関によって異なる) |

| 税務・法務面の複雑さ | 国内税制に準拠。手続きが比較的シンプル | 外国為替報告・海外金融口座の国外送金等報告が必要 |

表2:国内証券担保ローンと海外プライベートバンク(ロンバードローン)の比較

国内と海外の賢い選び方

純金融資産3億円未満の場合は、手続きの簡便さと税務コンプライアンスの観点から国内サービスの利用が現実的です。3億円以上で、グローバルに分散した債券・ファンドを多数保有している場合は、担保適格資産の幅が広い海外PBルートが有利なケースがあります。ただし、海外PBの利用には外国為替及び外国貿易法に基づく報告義務が生じる場合があり、必ず税理士・法律の専門家に相談の上で判断してください。

担保掛目や金利等非常に優位な条件で証券担保ローンを提供している海外事業者もおりますが、そういった事業者はなかなか表には出回らないため、多方にコネクションを持つ、信頼できるアドバイザーに相談するのがいいでしょう。

国内の証券担保ローン、金利や条件に不満はありませんか?

国内金融機関では対応できない銘柄や、より低い金利で借りられる海外ルートが存在します。あなたの保有資産に最適な調達方法について、無料でご相談を承ります。

※ノンリコースローン(返済義務が担保内に限定)など、国内では稀な選択肢もご紹介可能です。

富裕層が実践する証券担保ローンの4つの活用パターン

不動産購入・再投資・納税資金・資産分散の4パターンが代表的で、いずれも「売却課税を発生させずに資金を動かす」という共通の目的を持っています。

パターン1:不動産購入の頭金・購入資金に使う

すでにリタイアした資産家が、別荘や収益物件を購入したい場面で最も多く活用されるパターンです。住宅ローンは年収審査があるため、給与収入がない方には不向きです。一方、証券担保ローンは担保評価額が基準なので、収入審査なしで多額の資金調達が可能です。

たとえば、3億円の海外ファンドを保有しているリタイア後の資産家が、1億5,000万円の別荘購入を検討しているケースを考えてみましょう。LTV50%なら最大1億5,000万円の借入枠が設定され、ファンドを換金せずに購入資金を確保できます。ファンドの運用益が続く限り、そのリターンで返済原資を捻出することも可能です。

パターン2:保有ポートフォリオに再投資してレバレッジ運用する

「2階建て運用」とも呼ばれる戦略です。たとえば、1億円分の債券(クーポン3%)を保有し、それを担保にLTV50%で5,000万円を借り入れ(金利2.15%)、さらに別の債券に投資するパターンです。

この場合の年間キャッシュフローを概算すると、元の債券から300万円の受取利息、追加投資の債券からも利回り次第で追加の収益が期待できます。一方の借入コストは年107.5万円(5,000万円×2.15%)です。ただし、この「2階建て運用」は相場急変時にリスクが増幅するため、LTVをギリギリまで使わず余裕を持たせることが実務上のセオリーです。

パターン3:相続税・譲渡所得税の納税資金に使う

相続税の申告・納付期限は「相続の開始を知った日の翌日から10ヶ月以内」と定められています。相続した株式が大きな含み益を持つ場合、それを売却して納税すると高額の税負担が二重にかかります。このような場面で、相続した有価証券をそのまま担保に差し入れ、納税資金だけを借り入れるという方法が活用されます。

野村信託銀行も、証券担保ローン「野村Webローン」の活用事例として「納税資金を準備するために証券担保ローンを活用するケースがある」と公式に紹介しています。

パターン4:資産クラスの分散・リバランスに使う

国内株式に集中したポートフォリオを持つ上場企業オーナーが、株式を売却せずにポートフォリオを分散させたい場面で活用するパターンです。国内株式を担保に借り入れた資金を、海外債券や別の資産クラスに投資します。

上場オーナーが自社株式を大量に保有しているケースでは、インサイダー規制や株価への影響から大量売却が難しいことがあります。証券担保ローンは「売らずに分散」を実現する数少ない手段として機能します。

証券担保ローンで絶対に知っておくべきリスク管理の要点

証券担保ローンは強力な資金調達ツールですが、リスク管理を怠ると資産を強制売却されるという最悪の事態に至ります。以下の4点は実際に利用する前に必ず把握してください。

リスク①:株価急落による追証(追加担保要求)

証券担保ローンの最大リスクは追証(追加証拠金の請求)です。担保として差し入れた有価証券の価格が下落すると、担保充足率(担保評価額÷借入残高×100)が低下します。野村信託銀行の「野村Webローン」を例にとると、担保充足率が70%を下回ると自動的に期限の利益を失い、70%以上に回復しない限り担保有価証券が強制売却されます。

株価が急落する局面では、含み損が膨らむと同時に強制売却の圧力がかかるという最悪の事態が重なります。これを避けるために、実務上は借入上限の60〜70%程度までしか借りないことがセオリーとなっています。

リスク②:金利上昇リスク

国内の証券担保ローンは変動金利が中心です。日本銀行の政策金利が上昇局面にある2026年現在、借入金利も連動して上昇しています。楽天銀行の証券担保ローンは2026年2月2日より基準金利が年2.125%に引き上げられており、今後も利上げが続けば返済コストが増加します。長期にわたる借入を検討する場合は、金利上昇シナリオを想定した余裕をもった計画を立てることが不可欠です。

リスク③:担保銘柄の集中リスク

担保に特定の1銘柄(シングルストック)のみを差し入れている場合、その銘柄の株価急落が直ちに追証につながります。上場企業オーナーが自社株だけを担保にしている場合がこれにあたります。分散したポートフォリオを担保にする方が追証リスクを下げられますが、流動性の低い銘柄や新興株が多いとLTVが下がるトレードオフがあります。

リスク④:使途制限への注意

証券担保ローンは「資金使途が自由」といわれますが、実際には禁止用途があります。事業性資金(設備投資・運転資金等)、や転貸などには使えないこともあります。資金使途の禁止事項を事前に必ず確認し、違反した場合は一括返済を求められる可能性があることを把握しておいてください。

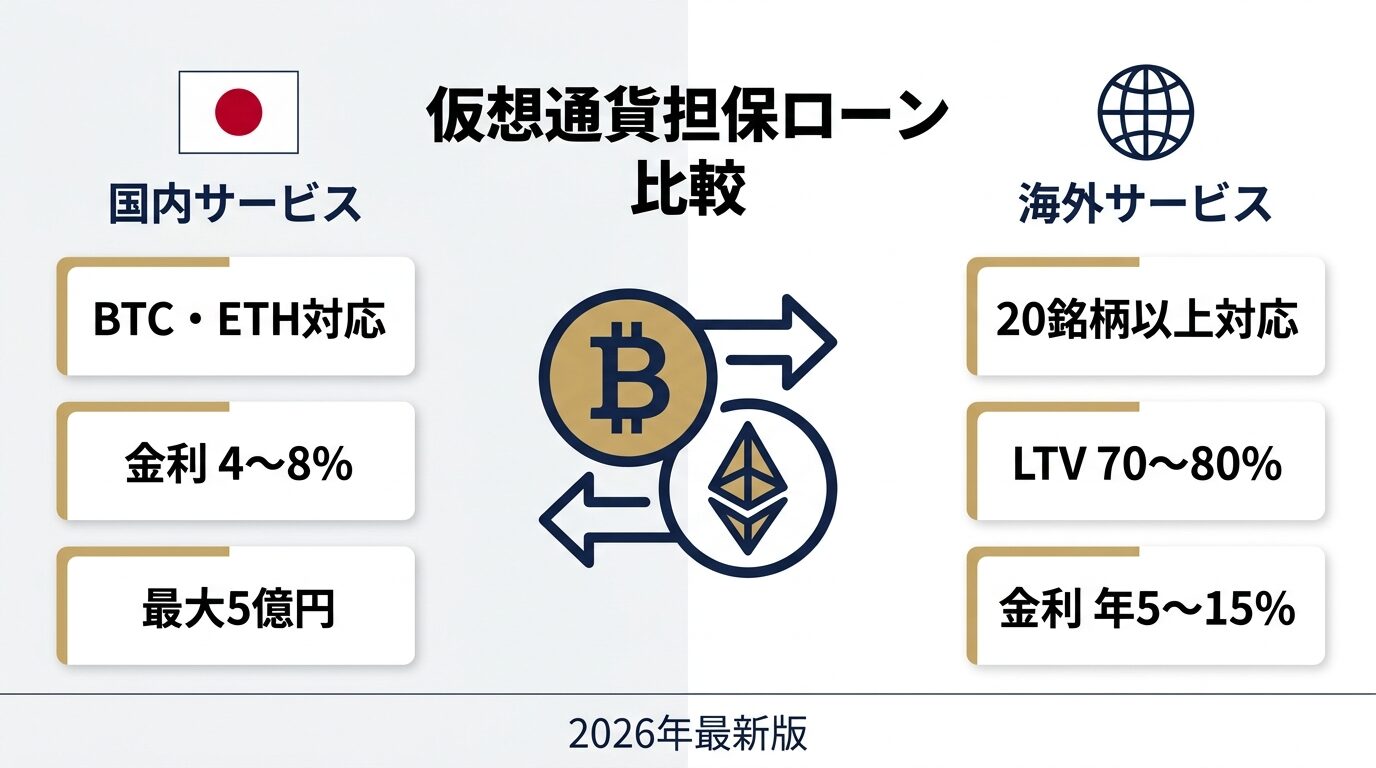

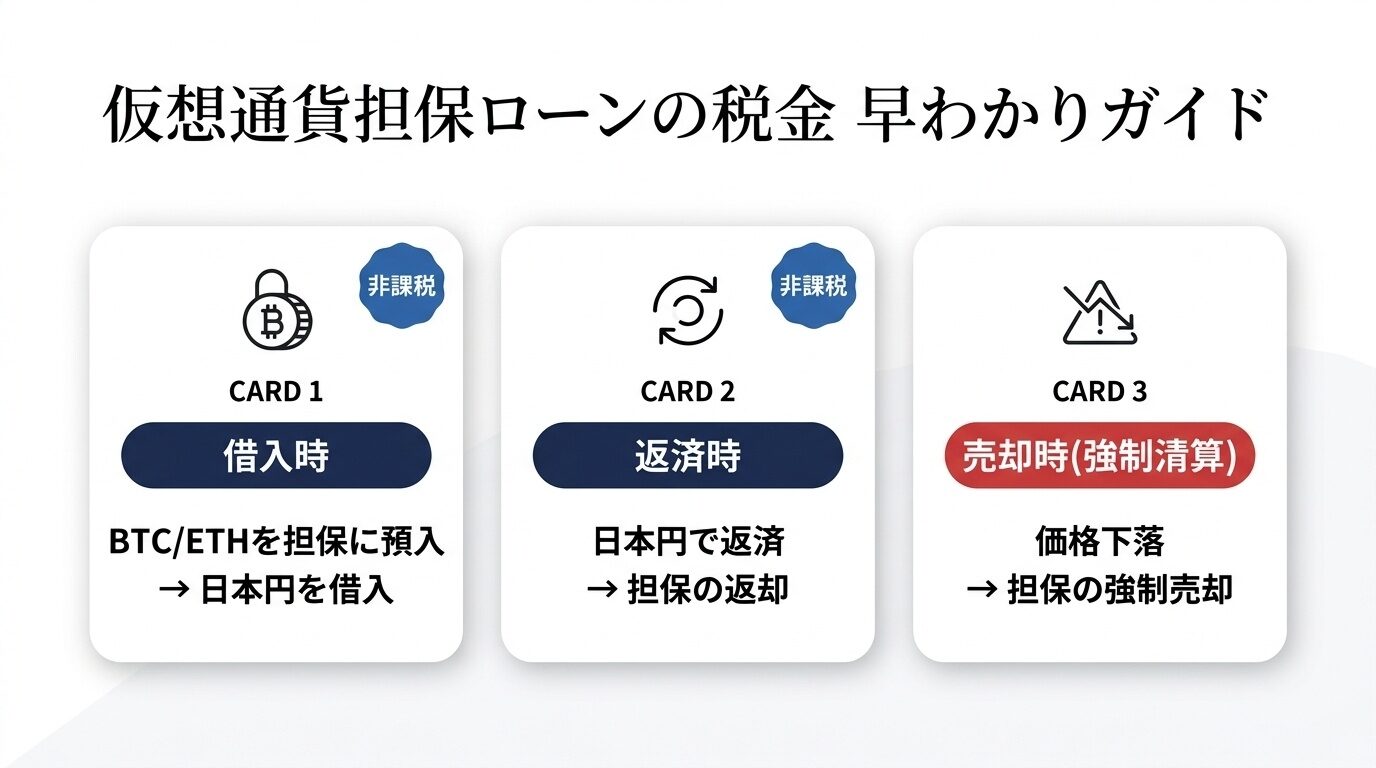

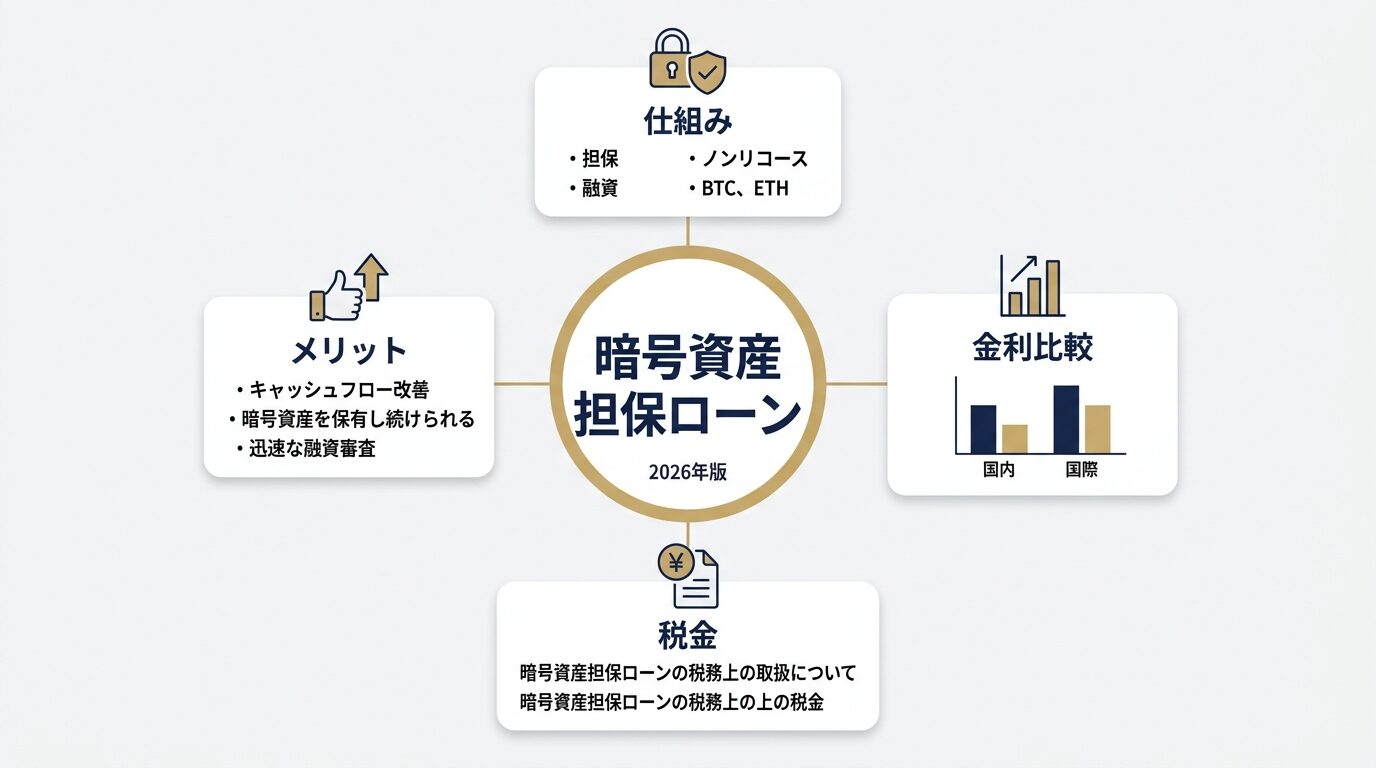

富裕層の間では証券担保ローンと並んで、暗号資産(BTC・ETH等)を担保にした「暗号資産担保ローン」も活用されています。両者の主要な違いを整理します。

| 比較項目 | 証券担保ローン | 暗号資産担保ローン |

|---|---|---|

| 担保資産の税制 | 売却益:申告分離課税(約20.315%) | 売却益:現行は雑所得(最大55%) |

| 価格変動リスク | 中程度(銘柄分散により緩和可) | 高い(BTCは年間変動50%超もあり得る) |

| 担保掛目(LTV) | 50〜60%(国内) | 40〜50%(担保割れリスク対応のため低め) |

| 課税先送りの効果 | 中程度(20.315%の課税を先送り) | 極めて大きい(最大55%の課税を先送り) |

| 対応金融機関 | 野村・楽天・東海東京等の国内機関 | Fintertech・汐留トラスト等(国内) |

表3:証券担保ローンと暗号資産担保ローンの比較

課税先送りの効果という観点では、現行の暗号資産(最大税率55%)の方が証券担保ローンより効果が大きいですが、担保資産の価格変動リスクは暗号資産の方が圧倒的に高くなります。リスクを抑えながら課税を先送りしたい場合は証券担保ローン、暗号資産の含み益を活かして資金調達したい場合は暗号資産担保ローンという使い分けが現実的です。

暗号資産担保ローンについては以下の記事を参照ください。

このようにメリットの大きい資金調達手段ではあるものの、利用する場合はリスク管理などが非常に重要になってきます。そのため、金融機関や仕組みをしっかりと理解し、お客様サイドに立って親身にサポートしてくれる存在が不可欠となります。資産3億円以上の富裕層の証券担保ローンのご相談も数多く承ってきましたので、ぜひお気軽にご相談ください。

よくある質問(FAQ)

確定申告の要否・議決権の扱い・資金使途制限など、実際に利用する前に必ず確認しておくべき5つの論点を整理します。

- 証券担保ローンを使うと確定申告は必要ですか?

-

有価証券を担保に差し入れるだけでは課税イベントは発生しません。確定申告が必要になるのは、借り入れた資金を使って投資した商品から配当・分配金・譲渡益が発生したとき、または担保として差し入れた有価証券が強制売却されたときです。ただし個別の税務判断は税理士に必ずご相談ください。

- 担保に差し入れた株式の議決権や配当はどうなりますか?

-

引き続き保有者名義のまま維持されます。株式を担保に差し入れても、株主名簿の名義は変わらないため、配当金の受け取りや株主総会での議決権行使は通常通り行えます。ただし、担保設定中の銘柄の売却には担保解除の手続きが必要で、解除後に売却が可能となります。

- 証券担保ローンで借りた資金を、さらに株式購入に使ってもよいですか?

-

金融機関によりますが、多くの場合、国内証券担保ローンは「信用取引の損失補填」「委託証拠金」など一部の投資目的には使えない制限があります。「追加で有価証券を買うため」という再投資については対応しているサービスもありますが、事前に利用規約と資金使途の制限をよく確認することが必要です。

- 野村Webローンの借入上限5億円以上が必要な場合はどうすれば良いですか?

-

野村Webローンの上限5億円を超える大規模な資金調達が必要な場合は、複数の金融機関に分散して借り入れる方法か、UBS銀行など外資系プライベートバンクの日本支店・海外拠点を活用するルートが選択肢となります。外資系PBは個別交渉による条件設定が基本となるため、まず専門家への相談が第一歩です。

- 証券担保ローンを利用するために最低いくらの資産が必要ですか?

-

楽天銀行の証券担保ローンは最低借入1万円から対応していますが、一般的に証券担保ローンの実用的な最低ラインは担保評価額50万円以上が目安です。富裕層向けの大手証券系サービス(野村Webローン等)では、担保評価額50万円以上・借入極度額50万円以上という条件が設けられています。外資系PBのロンバードローンを活用する場合は、口座開設に1億円以上の最低預け入れ資産が必要となるケースがほとんどです。

まとめ:証券担保ローンは「売らずに動かす」富裕層の資金術

- 証券担保ローンとは、有価証券を売却せずに担保に差し入れ、その評価額の一定割合まで借り入れできる仕組みです。

- 富裕層が使う最大の理由は「約20.315%の譲渡所得税を発生させずに資金を調達できる」ことで、タイミングを選んで課税を先送りできます。

- 国内主要サービス(野村Webローン・楽天銀行等)の金利は年2%台前後で、借入上限は最大5億円です。

- 活用パターンは「不動産購入」「再投資(レバレッジ)」「納税資金調達」「資産分散」の4つが代表的です。

- 最大のリスクは追証(担保充足率が一定ラインを下回った際の強制売却)であり、借入上限いっぱいではなく余裕を持たせた利用が実務のセオリーです。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。