読了目安:約13分

資産管理会社とマイクロ法人は、「目的」と「規模感」が異なる法人形態です。資産管理会社は不動産・有価証券などの大型資産を管理し相続対策まで見据えた長期スキームを指すのに対し、マイクロ法人は一人社長の小規模法人として社会保険料の最適化と所得分散を主な目的とします。どちらを選ぶかで節税効果も年間コストも大きく変わるため、正確な違いを理解した上で判断することが重要です。

この記事でわかること

- 資産管理会社とマイクロ法人の定義と本質的な違いは「目的」にある

- 法人税率(最大23.2%)vs 個人所得税率(最大55%)という税率差の具体的な数字

- マイクロ法人スキームで年間62万円の社会保険料を削減できる仕組み

- 純金融資産5億円以上の超富裕層に適した「使い分けの判断基準」

- 設立費用・維持コストの比較と損益分岐点

【用語解説】資産管理会社とマイクロ法人とは

資産管理会社(プライベートカンパニー)は、個人の不動産・有価証券・現金などを法人名義で管理・運用するために設立される会社です。会社法上は「株式会社」または「合同会社」として登記されます。マイクロ法人は法的な区分ではなく、従業員を雇わず社長一人(または家族のみ)で運営する小規模法人を指す通称です。両者は「重なる」部分が大きく、一人社長の資産管理会社はマイクロ法人として機能する場合があります。

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

資産管理会社とマイクロ法人の定義の違い

2つの概念は「目的」と「規模」という2つの軸で整理できます。混同されやすいのは、どちらも「個人が設立する小さな法人」という外形が似ているためです。しかし本質的なコンセプトは異なります。

資産管理会社とは:目的は「資産の管理・承継」

資産管理会社は、個人が保有する資産を法人に移転・管理することで、節税と相続対策を同時に実現することを主な目的として設立されます。対象資産は不動産の賃料収入、上場・非上場株式の配当、投資信託、現金など多岐にわたります。

超富裕層が資産管理会社を設立する最大の動機は「個人の最高税率55%から法人実効税率約30%への引き下げ」ですが、それと同時に相続時の資産評価額の圧縮・資産の株式化による分割容易化という承継メリットも大きな柱となっています。

資産管理会社の3つの核心機能

- 税率差の活用:個人の最高税率(所得税+住民税で最大55%)と法人税率(最大23.2%)の差を利用した節税

- 経費範囲の拡大:家族役員への報酬・法人保険・出張旅費など個人では計上できない経費を活用

- 相続対策:不動産を法人名義にすることで相続財産の評価額を圧縮し、株式として分割・承継を容易にする

マイクロ法人とは:目的は「社会保険料と税金の最適化」

マイクロ法人は法律上の区分ではなく、「一人社長が節税・社会保険料削減のために設立する小規模な法人」の通称です。最大の特徴は個人事業と法人を「二刀流」で併用するスキームにあります。個人事業の全部ではなく一部の売上だけを法人に移し、法人から受け取る役員報酬を最低限(月額6万3千円未満)に設定することで、国民健康保険・国民年金という重い負担から、より軽い厚生年金・健康保険(社会保険)へと切り替えます。

個人事業主にとって最も費用対効果が高い節税手段の一つとして注目されていますが、超富裕層にとっては「社会保険料を最安化する」という恩恵よりも、資産規模に見合った別の効果の方が重要になります。この点については後述の「使い分け」のセクションで詳しく解説します。

両者の違いを整理する比較表

| 比較項目 | 資産管理会社 | マイクロ法人 |

|---|---|---|

| 主な目的 | 資産の管理・運用・相続対策 | 社会保険料削減・所得分散・節税 |

| 規模・体制 | 家族役員含む複数名体制も多い | 原則一人社長(家族のみ) |

| 対象とする人 | 資産5億円以上の超富裕層・オーナー | 個人事業主・フリーランス・年収500万円超 |

| 主な節税手段 | 法人税率差・役員報酬・役員退職金 | 社会保険料削減・給与所得控除の二重活用 |

| 相続対策効果 | 大(資産の株式化・評価額圧縮) | 小(主目的ではない) |

| 維持コスト(概算) | 年間80万円〜(税理士報酬含む) | 年間30万〜50万円(税理士報酬含む) |

| 法人形態 | 株式会社または合同会社 | 株式会社または合同会社(法的区分なし) |

表1:資産管理会社とマイクロ法人の基本比較

税率差による節税効果:具体的な数字で比較する

法人化による節税効果の本質は、個人の最高税率と法人税率の間にある「約30%の差」にあります。この差を最大限に活用できるかどうかが、資産管理会社・マイクロ法人どちらを設立するにしても出発点となります。

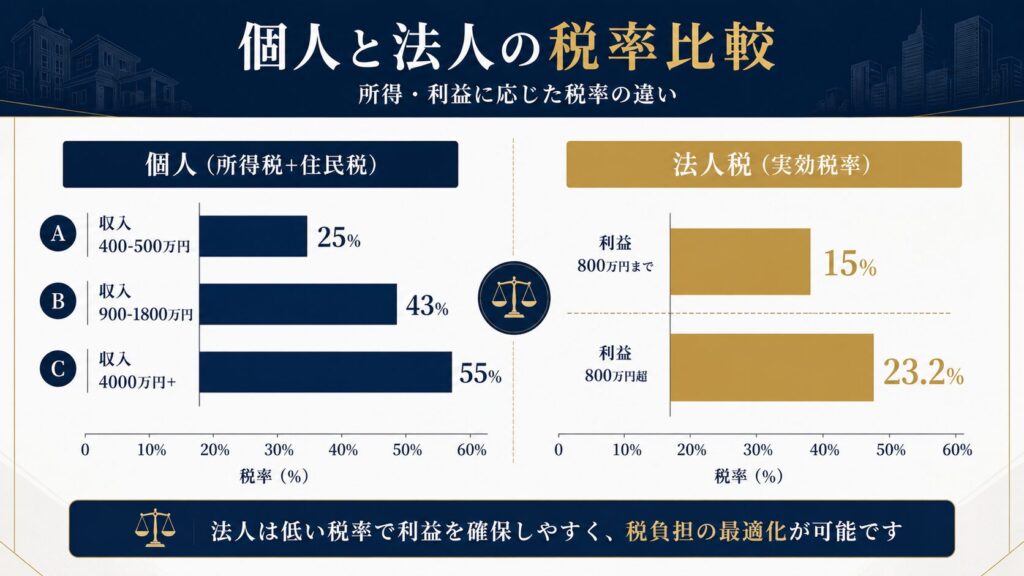

所得税率と法人税率の比較

日本の所得税は累進課税制度を採用しており、所得が増えるほど高い税率が適用されます。住民税10%を合算すると、課税所得が4,000万円を超える部分の実効税率は55%に達します。一方、法人税は資本金1億円以下の中小法人に対して、課税所得800万円以下の部分に15%(特例)、800万円超の部分に23.2%が適用されます(2027年3月31日まで15%の軽減税率適用期限延長)。

| 課税所得 | 個人(所得税+住民税) | 法人(法人税等・実効税率) | 税率差 |

|---|---|---|---|

| 400〜500万円 | 約25% | 約23〜25% | ▲ほぼ同等 |

| 900〜1,800万円 | 約43% | 約30〜34% | ▲約9〜13% |

| 1,800〜4,000万円 | 約53% | 約30〜34% | ▲約19〜23% |

| 4,000万円超 | 最大55% | 約30〜34% | ▲約21〜25% |

表2:課税所得別 個人と法人の実効税率比較(概算・住民税含む)

この表から読み取れる通り、課税所得が900万円を超えてくると法人化による節税メリットが顕著に現れ始めます。純金融資産5億円以上の超富裕層であれば、配当収入・不動産賃料収入・事業収入を合計すれば容易にこの水準を超えるため、法人化の効果は極めて大きくなります。

資産管理会社を通じた役員退職金という節税の最終兵器

資産管理会社特有の節税手段として、役員退職金があります。個人として蓄積した資産に相続税がかかる一方、資産管理会社の内部留保を「役員退職金」として受け取れば、退職所得控除(勤続年数×40万円、20年超は勤続年数×70万円−600万円)が適用され、税率も通常の半分で課税されます。

たとえば、資産管理会社に20年間在籍後に退職金として1億円を受け取る場合、退職所得控除が1,500万円(20年×70万円−600万円)適用され、課税対象は(1億円−1,500万円)÷2=4,250万円となります。この金額に対する所得税・住民税は個人で同額を普通所得として受け取る場合と比較して大幅に低くなります。

マイクロ法人スキームの核心:社会保険料の最適化

マイクロ法人が注目される最大の理由は、税金の節減よりむしろ社会保険料の大幅削減にあります。この仕組みを理解するには、まず個人事業主(国民健康保険・国民年金)と法人役員(協会けんぽ・厚生年金)の社会保険制度の違いを把握する必要があります。

二刀流スキームの仕組み

マイクロ法人スキームの骨格は以下の通りです。個人事業主が本業の全てを法人に移すのではなく、「異なる種類の事業」の一部だけを法人に移すというのが核心です。

STEP1:個人事業を継続しながら別業種でマイクロ法人を設立する

個人事業(例:コンサルティング業)は継続。資産運用・不動産管理などの別事業をマイクロ法人で行う。事業の実態を明確に分けることが税務調査対策として不可欠です。

STEP2:マイクロ法人からの役員報酬を最低額(月6万3千円未満)に設定する

法人の社会保険料は「標準報酬月額」に基づいて計算されます。役員報酬を月額6万3千円未満に設定すると標準報酬月額が最低等級(1等級)となり、社会保険料が最安になります。

STEP3:国民健康保険・国民年金から社会保険(協会けんぽ・厚生年金)へ切り替える

法人を設立して役員報酬を受け取ることで、自動的に社会保険加入となります。配偶者を扶養に入れられるため、世帯単位での保険料は大幅に減少します。

社会保険料削減シミュレーション

| 区分 | 個人事業のみ(国保+国民年金) | マイクロ法人活用後(社保+厚生年金) |

|---|---|---|

| 健康保険料 | 約50万円/年 | 約12万円/年(会社負担含む) |

| 年金保険料 | 約40万円/年(夫婦2名分) | 約16万円/年(厚生年金・配偶者扶養) |

| 合計 | 約90万円/年 | 約28万円/年 |

| 削減効果 | 年間約62万円の削減 |

表3:マイクロ法人活用前後の社会保険料比較(40歳・所得500万円・配偶者あり/東京都)

社会保険料スキームの注意点

上記シミュレーションはあくまで概算値です。地域・年齢・家族構成・正確な所得額により実際の数値は異なります。また、役員報酬を最低限に設定することで将来受け取る厚生年金額が減少するトレードオフがあります。制度改正によりスキームの有効性が変わる可能性もあるため、税理士・社労士への事前確認が必須です。

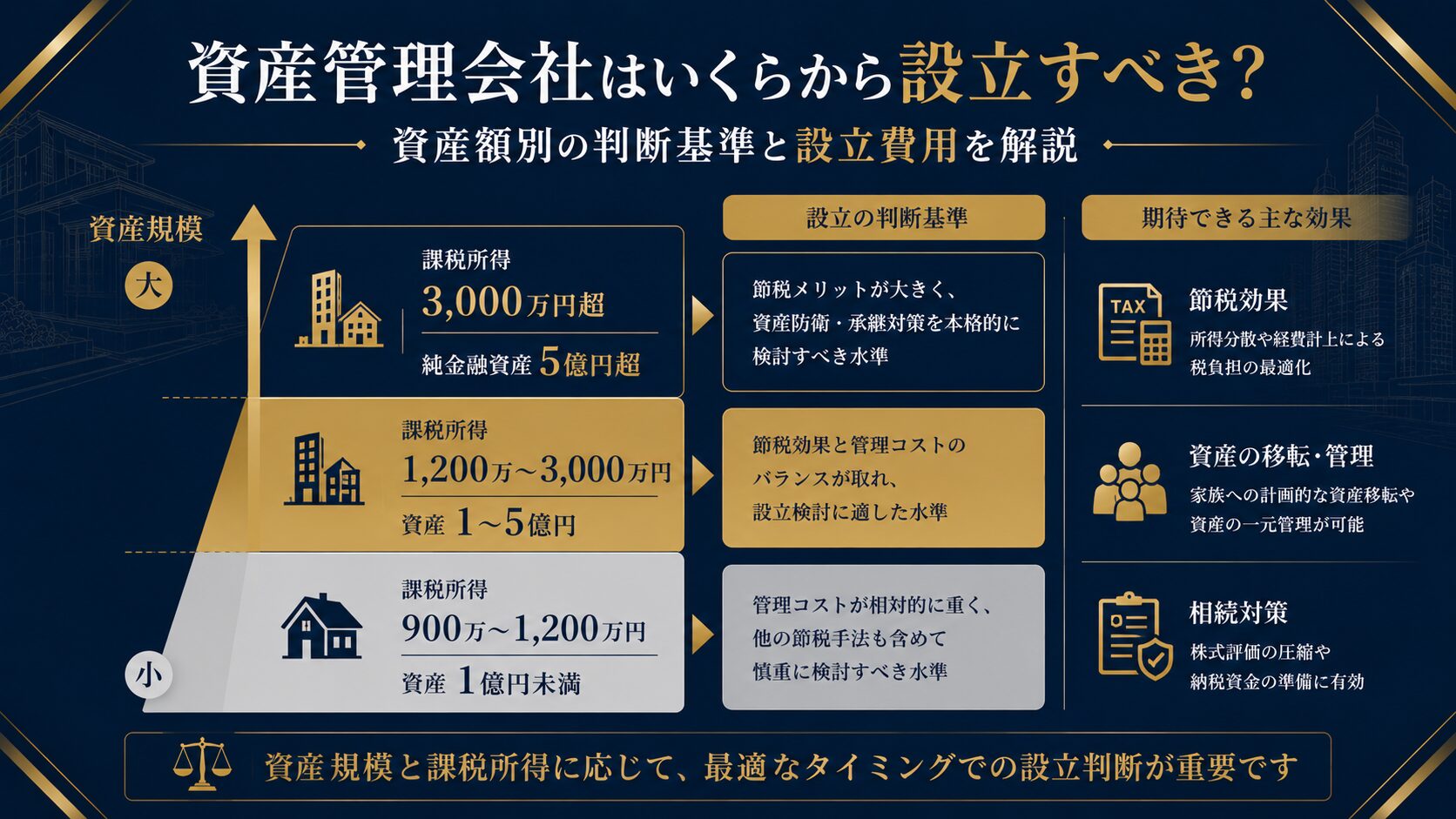

純金融資産5億円以上の超富裕層が知るべき使い分けの判断基準

結論から述べると、純金融資産5億円以上の超富裕層には資産管理会社(プライベートカンパニー)の方が適している場合がほとんどです。ただし、資産管理会社を設立しつつ、状況によってはマイクロ法人的な役員報酬最適化の設計も並用することで相乗効果が生まれます。

「うちの顧問税理士には相談しにくい…」という方へ

資産5億円を超えると、一般的な税理士では対応しきれない論点が出てきます。海外スキームや法人活用など、富裕層専門の視点からセカンドオピニオンとしてご相談を承ります。

※税理士・国税OBと連携した中立的な立場でご相談を承ります。

資産管理会社が適しているケース

以下のいずれかに該当する場合は、資産管理会社の設立が優先的な選択肢となります。

- 不動産・株式などの金融資産が総額5億円以上あり、年間収益(賃料・配当等)が1,000万円を超える

- 相続対策として資産を次世代に承継する計画がある(家族役員への報酬分散、資産の株式化)

- 役員退職金スキームを活用して長期的に資産を蓄積・移転したい

- 法人の繰越欠損金(最大10年間)を活用した長期的な税務計画を立てたい(参考:国税庁 No.5762 青色申告書を提出した事業年度の欠損金の繰越控除)

- M&A売却後に手元に大規模なキャッシュが発生し、法人での運用・再投資を検討している

マイクロ法人スキームが特に有効なケース

マイクロ法人は、資産規模よりも「現在のキャッシュフロー最大化」に有効です。

- 個人事業(コンサルティング・フリーランス等)の所得が年間500万円超で、国保の保険料負担が重い

- 副業で資産運用収益(配当・不動産賃料)がある会社員・個人事業主が、社会保険を切り替えたい

- まず月額コストを抑えつつ法人化のメリットを享受したい初期段階

マイクロ法人スキームの前提条件

マイクロ法人と個人事業の二刀流スキームでは、税務署に「事業が実質的に別々である」ことを証明できる実態が必要です。単に売上を振り分けるだけでは「租税回避」と判定されるリスクがあります。事業目的・取引先・契約書など、各事業の独立性を記録・証明できる体制を整えることが必須です。税理士と連携した適切な設計が不可欠です。

超富裕層が資産管理会社で得られる「相続対策」の圧倒的な優位性

マイクロ法人スキームが「目の前の社会保険料削減」を重視するのに対し、資産管理会社が最も力を発揮するのは長期的な資産承継です。

具体的には、資産管理会社が保有する不動産の相続時には「不動産評価ではなく株式評価(純資産価額方式等)」で評価されるため、時価よりも低く評価される場合があります。また、法人名義の不動産は相続のたびに不動産登記の名義変更が不要になるため、手続きコストも削減できます。

さらに、家族(配偶者・子供・孫)を役員として登録し、毎年役員報酬を支払うことで、生前贈与とは異なる「合法的な資産移転」が可能です。役員報酬は贈与税の対象外であり、相続発生前7年以内の贈与に適用される「持ち戻し」ルールも適用されません。

資産管理会社・マイクロ法人の設立費用と維持コスト比較

法人形態(株式会社か合同会社か)によって設立費用は異なりますが、どちらの法人も設立後は継続的な維持コストが発生します。節税メリットが維持コストを上回るかどうかの損益分岐点を事前に把握しておくことが重要です。

設立費用の比較

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 定款認証手数料(公証役場) | 約3万〜5万円 | 不要 |

| 登録免許税 | 最低15万円(資本金×0.7%、最低額15万円) | 最低6万円(資本金×0.7%、最低額6万円) |

| 司法書士報酬(目安) | 5万〜15万円 | 3万〜10万円 |

| 合計概算 | 約23万〜35万円 | 約9万〜16万円 |

表4:法人形態別の設立費用概算(2026年時点)

維持コストの年間概算

設立後の年間ランニングコストとして、以下を想定しておく必要があります。

- 法人住民税(均等割):最低でも年間7万円(赤字でも発生)

- 税理士顧問報酬:年間30万〜80万円(資産規模・申告複雑度による)

- 社会保険料(法人負担分):役員報酬額に比例(月6万円役員報酬設定の場合、法人負担分は月約1万円程度)

- その他:登記関連(役員変更等)、口座維持費など年間数万円

一般的に、個人事業所得が年間500万円以上であれば資産管理会社・マイクロ法人いずれも維持コストを上回る節税メリットが期待できます。純金融資産5億円以上の超富裕層では、資産規模に伴う税負担が維持コストを大幅に上回るため、費用対効果は圧倒的です。

税務調査リスクと注意すべき落とし穴

資産管理会社もマイクロ法人も、適切に設計・運用されれば合法的な節税手段です。しかし設計を誤ると、税務調査で否認されるリスクがあります。主な注意点を整理します。

ペーパーカンパニーとみなされるリスク

資産管理会社が「実態のないペーパーカンパニー」と判断されると、経費の損金算入が認められなくなります。リスクを回避するためには、法人の事業実態(取締役会議事録・契約書・銀行口座の実際の取引記録)を整備し、実際の事業活動が行われていることを証明できる状態を維持することが不可欠です。

役員報酬の設定ルール(定期同額給与)

法人税法上、役員報酬を損金(経費)として算入するには、事業年度開始から3ヶ月以内に金額を決定し、年間を通じて毎月同額を支払う「定期同額給与」の要件を満たす必要があります。年度途中で役員報酬を増減させると、増減分が損金不算入となりますので注意が必要です。

マイクロ法人二刀流スキームの事業分離要件

個人事業とマイクロ法人を「二刀流」で運営する場合、両者の事業内容が実質的に同一であると税務署に判断されると、個人事業の売上を恣意的に法人に移した「所得分散」として問題視される可能性があります。定款の事業目的を明確に分け、取引先・契約書・銀行口座のすべてを別々に管理することが求められます。

富裕層が陥りやすい3つのミス

- 資産管理会社への資産移転(売買・現物出資)時に個人側で発生する譲渡所得税を見落とす(時価で売却するため、含み益があれば課税される)

- 役員報酬を過大に設定し、「不相当に高額」として損金算入を否認される

- 法人名義の資産を「個人のお財布」のように自由に使い、法人と個人の区別が曖昧になる

よくある質問(FAQ)

- 資産管理会社とマイクロ法人は同じものですか?

-

厳密には異なる概念です。資産管理会社は「資産の管理・運用・承継を目的とした法人」を指し、マイクロ法人は「一人社長で運営する小規模法人の通称」です。ただし、一人社長で運営する資産管理会社はマイクロ法人として機能する場合もあり、両者が重なるケースも少なくありません。

- 資産管理会社の設立に適した純金融資産の下限額はどのくらいですか?

-

一般的には年間の投資収益・賃料収入が700万〜900万円を超えた時点から、設立・維持コストを上回る節税メリットが生まれるとされています。純金融資産の額よりも「年間の収益(キャッシュフロー)」が判断基準となります。資産5億円以上の超富裕層であれば、収益規模の観点からほぼ全員が設立メリットを享受できます。

- 資産管理会社の設立は合同会社と株式会社どちらがよいですか?

-

資産管理・節税目的のみであれば、設立コストが低く維持費も少ない合同会社が選ばれることが増えています。一方、将来的に株式を活用した相続対策(株式の分割・贈与・自己株式活用)を行う場合や、対外的な信用力が必要な場合は株式会社が有利です。詳細は「資産管理会社は合同会社と株式会社どちらが正解?」の記事をご参照ください。

- マイクロ法人スキームは将来的に廃止されるリスクはありますか?

-

可能性はゼロではありません。個人事業主への社会保険適用拡大や、社会保険料算定方法の見直しが検討された場合、スキームの効果が変わる可能性があります。社会保険料削減を主な目的とするマイクロ法人は、法改正リスクを常に意識した上で設計・運用することが重要です。長期的な資産戦略には、社会保険料削減に依存しない資産管理会社のスキームも組み合わせることをお勧めします。

- 資産管理会社で損失が発生した場合、個人の所得と損益通算できますか?

-

原則としてできません。法人の損失と個人の所得は別々に課税されます。ただし、法人内では最大10年間の繰越欠損金が活用できます(参考:国税庁 No.5762)。不動産投資の初期費用など大きな損失が出た場合でも、翌年以降の法人利益と相殺できるため、長期的な税務計画に有効です。

まとめ:超富裕層のための使い分け判断チャート

- 資産管理会社は「資産の管理・相続対策」、マイクロ法人は「社会保険料最適化・所得分散」という目的の違いがある

- 個人の最高税率(最大55%)と法人税率(最大23.2%)の差が節税効果の源泉であり、課税所得900万円超から法人化メリットが顕著になる

- マイクロ法人の二刀流スキームで年間最大62万円程度の社会保険料削減が可能(所得・家族構成による)

- 純金融資産5億円以上の超富裕層は資産管理会社のスキームが主軸となり、相続対策・役員退職金・繰越欠損金の活用が圧倒的に有効

- どちらの法人も設立後は定期同額給与・事業実態・法人と個人の区別という3つのルールを厳守することが税務調査対策の基本

資産規模が大きくなるほど、最適な法人スキームの設計は複雑になります。税理士・専門アドバイザーとの連携のもと、個人の資産状況・家族構成・将来の承継計画を踏まえた総合的な設計を行うことが不可欠です。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。