読了目安:約12分

会社を売りたいと考え始めたら、最初にやるべきことは「目的の明確化」と「信頼できる相談先の選定」です。いきなり買い手を探すのではなく、なぜ売るのか・いくら手元に残れば成功なのか・売却後の資金をどうするのかまで描いてから動くと、交渉の主導権を握れます。本記事では、会社を売りたいオーナーが踏むべき進め方、相談先の選び方、税金、そして「売却後の資産運用」まで解説します。

この記事でわかること

- 会社を売りたいときに最初にやるのは目的の明確化と相談先選定です

- 売却の進め方は準備から成約まで大きく5ステップです

- 相談先はM&A仲介・FA・公的窓口など複数あり目的で選び分けます

- 株式譲渡益にかかる税金は原則20.315%の申告分離課税です

- 売却後に残る資金の運用設計まで含めて初めて売却は完結します

会社を売りたいと思ったら、まず何から始めるべきか

会社を売りたいと思ったとき、最初の一歩は「売却の目的をはっきりさせること」です。後継者がいないのか、本業に集中するための整理なのか、創業者利益(キャピタルゲイン)を確定させたいのかによって、選ぶべき相手も進め方も変わります。目的が曖昧なまま買い手探しに入ると、提示された条件の良し悪しを判断できず、相手のペースで話が進んでしまいます。

会社を売りたい動機は、おおむね次のように整理できます。自分がどこに当てはまるかを言語化しておくと、相談先に伝える内容も明確になります。

- 後継者不在型:親族や社内に継ぐ人がいないため、第三者へ引き継ぎたい

- 選択と集中型:複数事業のうち非中核事業を切り離し、本業に資源を集中したい

- Exit(出口)型:成長させた事業を高い評価額で売却し、創業者利益を確定したい

- 体力温存型:業績や自身の気力が十分なうちに、好条件で譲りたい

会社の価値は、業績が良く・経営者が元気なうちほど高く評価されます。「もう限界」になってから動くより、余力のあるうちに準備を始めるほうが、結果的に高く・有利に売れる傾向があります。

会社を売りたいときの進め方【5ステップ】

会社を売りたいときの進め方は、準備から成約・引き継ぎまで大きく5つのステップに分かれます。一般的に、相談開始から成約まで半年〜1年程度かかると見ておくと現実的です。

STEP1:準備・現状整理

決算書3期分・株主構成・許認可・主要契約などを棚卸しし、自社の強みと課題を「見える化」します。この段階で会社を売りたい目的と希望条件(金額・従業員の雇用維持・引き継ぎ時期)に優先順位を付けておきます。

STEP2:相談先の選定・依頼

M&A仲介会社、フィナンシャル・アドバイザー(FA)、公的窓口などから相談先を選び、秘密保持契約(NDA)を結んだうえで支援を依頼します。複数に相談して比較するのが基本です。

STEP3:企業価値評価・買い手探索

年買法やマルチプル法などで企業価値を算定し、想定価格をもとに買い手候補(ロングリスト・ショートリスト)を選定します。匿名の概要書(ノンネームシート)で打診を進めます。

STEP4:交渉・基本合意

関心を示した買い手と条件をすり合わせ、基本的な合意内容を「基本合意書(LOI/MOU)」にまとめます。多くの場合、ここで一定期間の独占交渉権が買い手に与えられます。

STEP5:デューデリジェンス・最終契約・クロージング

買い手による買収監査(デューデリジェンス=DD)を経て、最終契約を締結します。株式や対価の受け渡し(クロージング)が完了すると、売却代金が手元に入ります。

事業売却の基本的な意味や手法(株式譲渡・事業譲渡の違いなど)から押さえたい方は、関連記事もあわせてご覧ください。

会社を売りたいときの相談先はどこ?種類と選び方

会社を売りたいときの相談先は、大きく分けて「民間のM&A仲介・FA」「公的窓口」「身近な士業・金融機関」の3系統があります。それぞれ役割と中立性が異なるため、目的に合わせて使い分けるのが賢明です。

【用語解説】FA(フィナンシャル・アドバイザー)とは

FAとは、売り手または買い手の一方だけに付き、依頼主の利益最大化を目的に助言・交渉支援を行う専門家です。売り手・買い手の双方の間に立つ「仲介」とは立場が異なり、利益相反が起きにくい一方で、相手側にも別途アドバイザーが必要になります。

主な相談先の特徴を整理すると、次のとおりです。

| 相談先 | 立場・特徴 | 向いているケース |

|---|---|---|

| M&A仲介会社 | 売り手・買い手の間に立ち成約を支援。案件数が多く成約まで早い | 後継者不在で買い手を広く探したい中小企業 |

| FA(フィナンシャル・アドバイザー) | 売り手側だけに付き、条件最大化を支援。利益相反が起きにくい | 譲渡価格や条件を徹底的に高めたいオーナー |

| 事業承継・引継ぎ支援センター | 国が全国47都道府県に設置した公的窓口。相談無料 | まず中立的に無料で相談したい・小規模事業者 |

| 金融機関(銀行・証券) | 取引先ネットワークを活用。融資や本業との関係で動く | 既存の取引銀行に幅広く打診したい |

| 顧問税理士・弁護士 | 自社の内情を把握。税務・法務面で信頼できる | 初期の相談相手・契約や税務のチェック役 |

| M&Aマッチングプラットフォーム | オンラインで売り手と買い手が直接出会える。手数料が低め | コストを抑えたい小規模M&A・個人事業 |

表1:会社を売りたいときの主な相談先(2026年6月時点)

公的窓口と登録制度を「ものさし」にする

相談先選びで迷ったら、まず公的なインフラを基準にすると失敗を避けやすくなります。国は後継者不在の中小企業向けに、全国47都道府県へ事業承継・引継ぎ支援センター(独立行政法人 中小企業基盤整備機構が運営)を設置しており、相談は無料です。第三者承継(M&A)の一次相談からマッチングまで対応します。

民間の仲介会社やFAを選ぶ際は、中小企業庁のM&A支援機関登録制度に登録されているかを確認するのが有効です。これは「中小M&Aガイドライン」の遵守宣言を登録要件とする制度で、登録事業者は事務局サイトのデータベースで手数料体系とあわせて検索できます。制度や支援施策の全体像は中小企業庁の事業承継ページでも確認できます。

M&A仲介会社の多くは「成功報酬制」で、成約しなければ費用がかからない一方、成約時には数百万円〜数千万円規模の手数料が発生します。最低報酬額(リテイナーや中間金の有無を含む)を事前に必ず確認してください。

会社はいくらで売れる?相場の掴み方

会社がいくらで売れるかの相場は、「時価純資産+営業権(のれん)」を基本に、業種・収益力・成長性で大きく変動します。中小企業のM&Aでは、純資産に営業利益の2〜5年分を上乗せする「年買法(年倍法)」が目安として広く使われます。

たとえば純資産1億円・営業利益5,000万円の会社で営業権を3年分とすると、ざっくり1億円+5,000万円×3年=2億5,000万円が一つの目安になります。ただし実際の価格は買い手との交渉や事業のシナジーで上下するため、あくまで出発点と考えてください。

計算方法(年買法・マルチプル法・DCF法)や価格を左右する要因を詳しく知りたい方は、相場の専門記事で具体的に解説しています。

会社売却で手元にいくら残る?税金と手取り

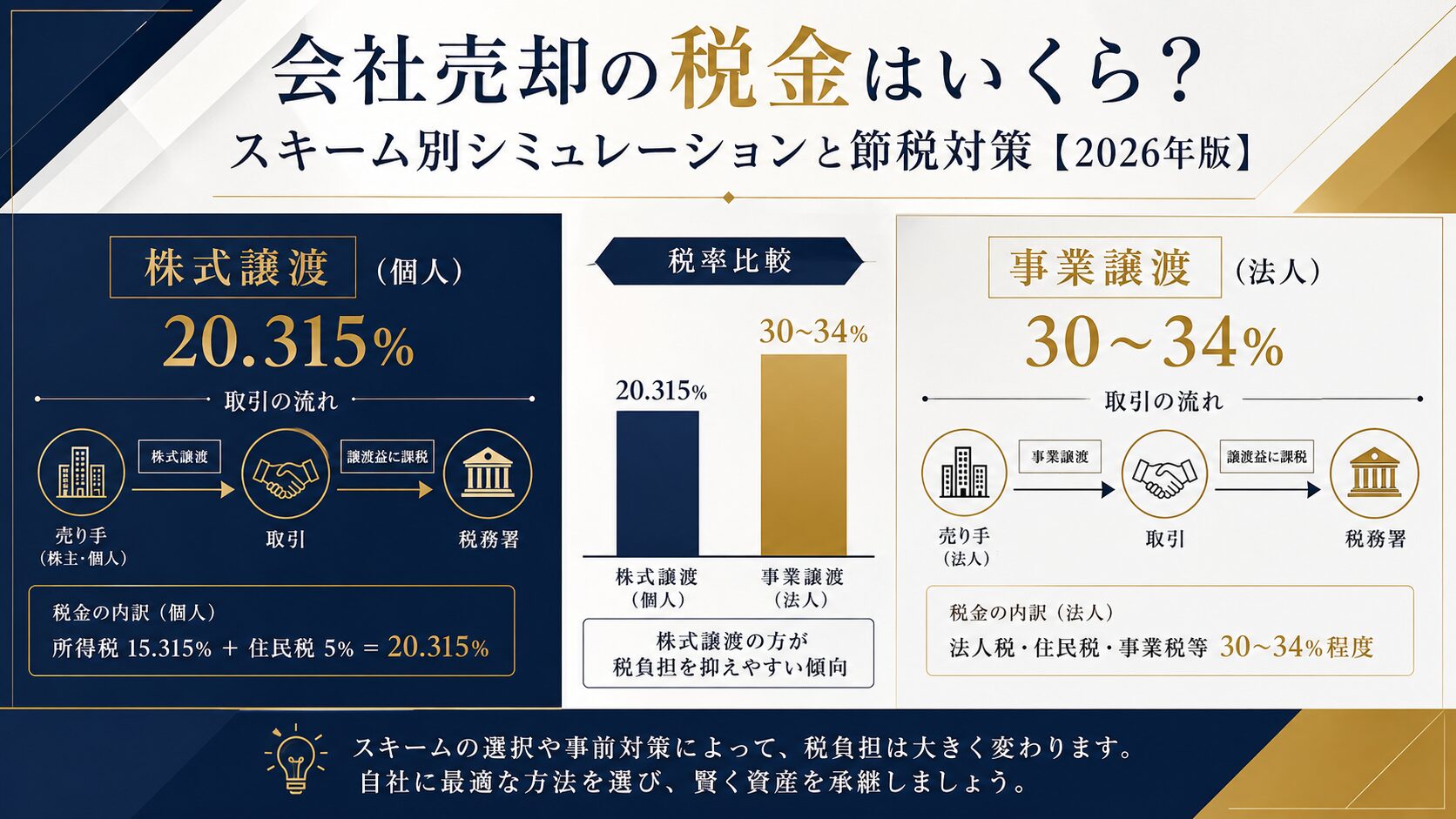

会社を売りたいオーナーが最終的に気にすべきは「売却額」ではなく「手取り額」です。中小企業のM&Aで一般的な株式譲渡の場合、個人株主が得た譲渡益には原則20.315%の税金がかかります。内訳は所得税15%・復興特別所得税0.315%・住民税5%で、給与など他の所得と分けて計算する「申告分離課税」です(国税庁 No.1463)。

仮に取得費ゼロで5億円の譲渡益が出た場合、税額は約1億157万円、手取りは約3億9,843万円となります。売却額の約2割が税金で減る計算です。事業譲渡(会社が売り手)の場合は法人税の対象になるなど、スキームによって課税が変わるため、税引後でいくら残るかを早い段階で試算しておくことが重要です。

| 項目 | 金額 |

|---|---|

| 譲渡益 | 5億0,000万円 |

| 税金(20.315%) | 約1億0,157万円 |

| 手取り(税引後) | 約3億9,843万円 |

表2:株式譲渡益5億円・取得費ゼロの場合の手取り目安(2026年6月時点)

【2026年度税制改正】2027年からミニマムタックスの対象が拡大します

高額所得者に最低限の税負担を求める「ミニマムタックス(極めて高い水準の所得に対する負担の適正化に関する措置)」は2025年分から導入されましたが、2026年度の税制改正で2027年分からさらに強化されます。現行制度(2025〜2026年分)は控除額3.3億円・税率22.5%で、株式譲渡益が概ね10億円を超えた場合に追加納税が生じます。2027年分以降は控除額が1.65億円に半減し、税率も30%に引き上げられるため、概ね3.4億円超の譲渡益で対象に入る可能性があります。会社売却の成約が2026年12月末か2027年1月以降かで、手取り額が大きく変わるケースがあります。M&A交渉から成約まで半年〜1年かかることを踏まえると、タイミングの検討は税理士と早期に行うのが賢明です。

節税スキーム(退職金の活用、株式の事前贈与、持株会社の活用など)で手取りは変わります。税金の詳細と節税の考え方は、税金の専門記事で解説しています。

会社を売った後の「お金の行き先」、もう決まっていますか?

M&A仲介会社は売却までのサポートが中心です。売却後に手元に残った数億〜数十億円をどう守り、増やすかは、また別の専門家が必要になります。

※M&A成立前のご相談でも構いません。事前に戦略を立てておくことで手取りが変わります。

会社を売った後の資産運用:手取りを守り、増やす

会社を売りたいと検索する段階では見落とされがちですが、売却の成否は「手元に入った資金をどう運用するか」で最終的に決まります。M&A仲介会社や案件サイトの解説は売却の成立までで止まっており、売却後の資産運用は情報の空白地帯になりがちです。ここを設計せずに数億円を普通預金に置いたままにすると、インフレで実質価値が目減りしていきます。

この空白地帯を埋める具体的な運用手段や陥りやすい失敗パターンは、会社売却後の資産運用戦略で網羅的に解説しています。

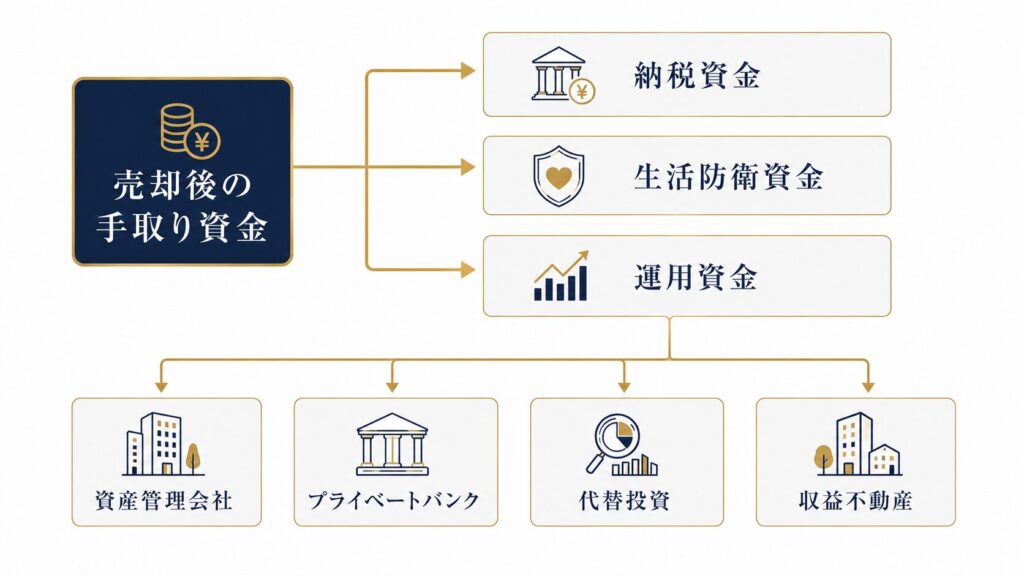

売却直後にやるべき3つのこと

- 納税資金の確保:譲渡益の約2割(20.315%)は翌年の確定申告で納税します。先に分けて確保しておきます

- 生活防衛資金と運用資金の切り分け:当面の生活費・予備費を確保し、残りを運用に回す枠を決めます

- 運用方針の決定:「守り(資産保全)」と「攻め(成長)」の比率を、年齢・家族構成・次の挑戦の有無から決めます

Exit資金に使われる主な運用の選択肢

売却で得た数億円規模の資金は、一つの商品に集中させず、性質の異なる複数の資産へ分散するのが超富裕層の基本的な考え方です。代表的な選択肢には次のようなものがあります。

- 資産管理会社の活用:個人で運用するより、法人を通じて運用・相続対策を行うほうが有利になるケースがあります

- プライベートバンク(PB):一任運用やオーダーメイドのポートフォリオ運用。海外PBには大手とオンラインの2ルートがあり、資産規模で選び分けます

- 代替投資(オルタナティブ):株式・債券と相関の低いファンドや実物資産で、値動きを平準化します

- 収益不動産:インカム(賃料)とキャピタル(売却益)の両面を狙う選択肢です

- 担保ローンの活用:保有資産を売らずに資金化するノンリコースローンで、次の投資や事業の原資にします

どの選択肢が適しているかは、資産規模・税務状況・ご家族の状況によって変わります。資産管理会社を軸にした運用・相続対策については解説記事もあわせてご覧ください。

会社を売りたい人のよくある質問

- Q. 会社を売りたいと考えてから売却まで、どのくらいかかりますか?

-

A. 一般的に相談開始から成約まで半年〜1年程度が目安です。準備状況や会社の規模、買い手探しの難易度によって前後します。業績が良いうちに早めに準備を始めるほど、選択肢が広がります。

- Q. 会社を売りたいことを従業員に知られたくありません。秘密は守れますか?

-

A. M&Aは秘密保持契約(NDA)を結んだうえで進めるのが原則で、初期は匿名の概要書(ノンネームシート)で打診します。情報管理の体制は相談先を選ぶ重要な基準です。

- Q. 赤字や債務超過の会社でも売れますか?

-

A. 売れる可能性はあります。技術・顧客基盤・許認可・人材など、買い手にとって価値のある経営資源があれば、赤字でも譲渡が成立する事例があります。まずは専門家に相談して価値を見極めるのが第一歩です。

- Q. 相談先は1社に絞るべきですか?

-

A. 初期は複数に相談し、提案内容・手数料・担当者との相性を比較するのが基本です。中小企業庁のM&A支援機関登録制度や公的窓口を「ものさし」にすると、比較がしやすくなります。

まとめ:売りたい気持ちは、手取りと運用まで設計して初めて形になる

会社を売りたいと思った段階でやるべきことは、買い手探しではなく「目的の明確化」と「相談先の選定」です。そして売却の成否は、税引後の手取りと、その資金をどう運用するかまで設計して初めて決まります。

- 会社を売りたいときは、まず目的(後継者不在・選択と集中・Exitなど)を明確にする

- 進め方は準備〜成約まで5ステップ、所要期間は半年〜1年が目安

- 相談先はM&A仲介・FA・公的窓口などを目的別に使い分け、登録制度を「ものさし」にする

- 株式譲渡益には原則20.315%の税金。意識すべきは売却額ではなく手取り額

- 売却後の資産運用まで設計して、初めて会社売却は完結する

この記事の内容について、個別にご相談いただけます

「自分の会社はいくらで売れるのか」「売却後の数億円をどう運用すべきか」を具体的な数字でシミュレーションしてほしい方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。