読了目安:約12分

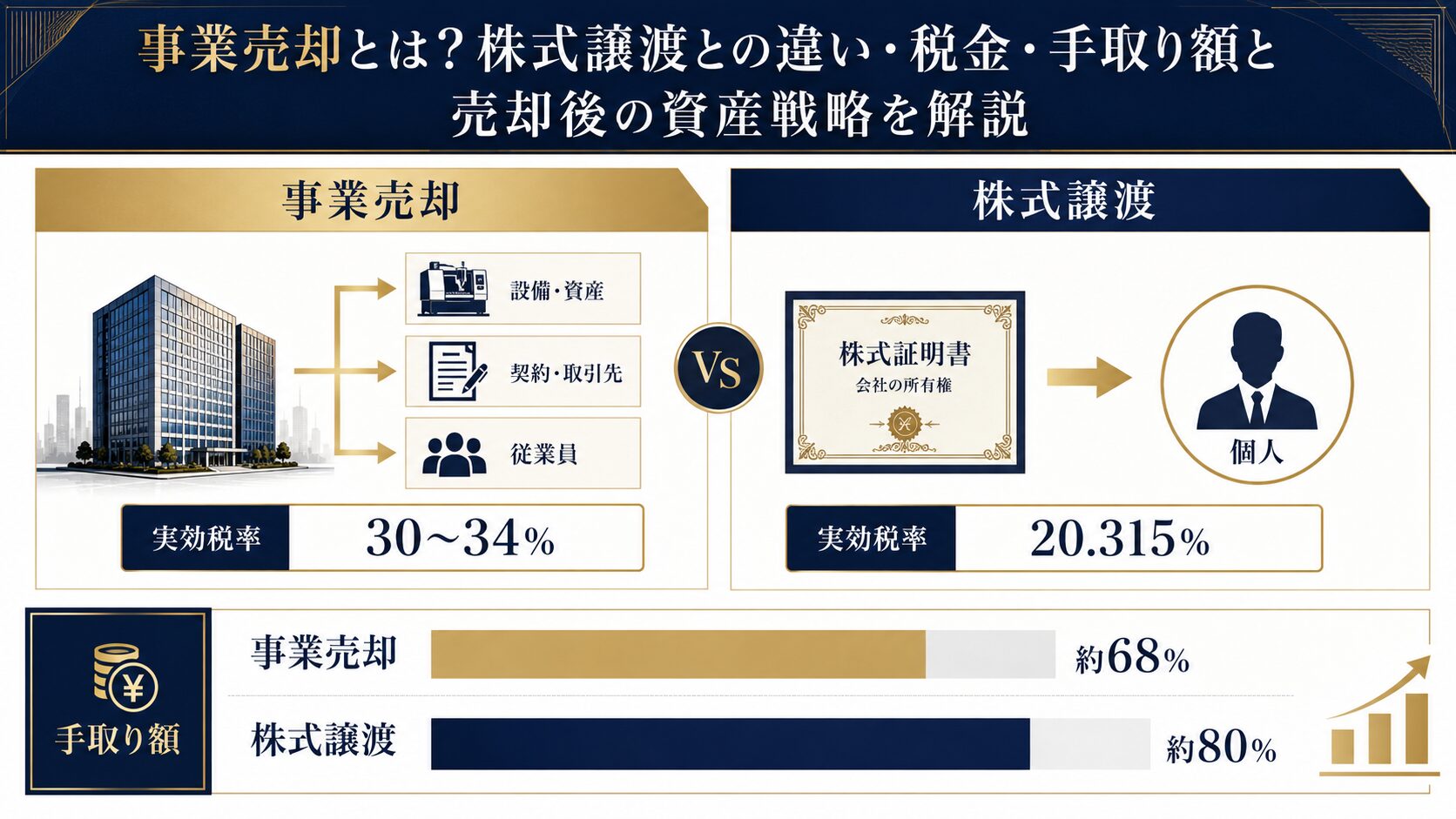

事業売却とは、会社が特定の事業を切り出し、その事業に属する資産・権利義務を第三者に譲渡するM&A手法です。会社ごと売却する「株式譲渡」とは異なり、事業の一部だけを選択して売却できるのが特徴です。

ただし、この2つは税負担の構造が大きく異なります。株式譲渡なら個人株主として20.315%の申告分離課税で済むのに対し、事業譲渡では法人税実効税率(約30〜34%)がかかり、さらに法人から個人に資金を出す際に二重課税が発生します。同じ10億円の売却でも、手取り額に数千万円以上の差が生まれることがあります。

この記事では、事業売却の基本的な仕組みから、株式譲渡との税負担比較、具体的な手取り試算、そして売却後の資産戦略まで、超富裕層オーナーに必要な実務情報を解説します。

この記事でわかること

- 事業売却(事業譲渡)とは、特定の事業を資産単位で移転するM&A手法です

- 株式譲渡との最大の違いは税率で、個人株主による株式譲渡なら20.315%の一律課税になります

- 事業譲渡には消費税が発生し、課税資産の譲渡価格に10%が上乗せされます

- 売却後の資産は「守りながら増やす」設計が重要で、分散投資と流動性管理が鍵になります

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

事業売却とは何か?基本的な仕組みと定義

事業売却とは、会社の一部または全部の事業を、第三者企業や個人に譲渡する取引です。法律上は「事業譲渡」と呼ばれ、会社法上の手続きに基づいて行われます。

【用語解説】事業売却(事業譲渡)とは

事業に属する資産(設備・在庫・知的財産等)と権利義務(顧客契約・従業員・ノウハウ等)を、個別の移転手続きを経て第三者に譲渡する取引。会社の法人格そのものは売り手側に残り続けます。

事業売却で移転するものとされないもの

事業売却では、売り手と買い手が「何を移転するか」を交渉で自由に決められます。これが株式譲渡とは根本的に異なる点です。

移転できる主な対象は以下の通りです。

- 有形資産:機械・設備・在庫・車両・不動産(土地を除く部分)

- 無形資産:特許権・商標権・ノウハウ・顧客リスト・ブランド

- 契約関係:顧客との取引契約・仕入先との基本契約

- 従業員:雇用契約の引き継ぎ(従業員の同意が必要)

一方、移転されないものとして代表的なのは「簿外債務」です。株式譲渡では売り手会社が抱える借入金や未払い債務なども原則として買い手が引き受けますが、事業譲渡では対象外の負債は売り手法人に残ります。この点が、買い手にとっての事業譲渡のメリットでもあります。

事業売却と事業譲渡の用語の使い方

実務では「事業売却」と「事業譲渡」はほぼ同義で使われます。ただし、会社法・税法上の正式名称は「事業譲渡」です。本記事でも以降は状況に応じてどちらの表現も使います。

事業売却と会社売却(株式譲渡)の違いは?

超富裕層オーナーが会社を売却する際、株式譲渡の方が税負担は圧倒的に有利です。ただし、どちらを選択すべきかは買い手側の意向や売却対象の状況によって決まります。

手続きと移転対象の違い

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 売却対象 | 事業に属する資産・権利義務 | 株式(会社そのもの) |

| 移転方法 | 資産・契約ごとに個別移転 | 株式の引き渡し(一括移転) |

| 許認可・契約 | 原則として再取得・再契約が必要 | そのまま引き継ぎ |

| 売り手の法人格 | 存続する(会社は残る) | 買い手に移転(オーナーが変わる) |

| 従業員の扱い | 個別の同意・再雇用が必要 | 雇用契約がそのまま継続 |

| 一部売却 | 可能(特定事業だけ売れる) | 難しい(会社全体が対象) |

| 簿外債務の引き継ぎ | 買い手は引き受けない | 買い手が引き受ける |

表1:事業譲渡と株式譲渡の基本的な違い

事業譲渡は手続きが複雑なため、M&A全体のコスト(仲介手数料・法務費用)が株式譲渡よりも高くなる傾向があります。一方で「赤字部門だけ売る」「不採算事業を切り離して本業に集中する」という使い方では、事業譲渡の柔軟性が活きます。

税負担の決定的な違い

超富裕層オーナーにとって最も重要なのが税負担の差です。同じ10億円の売却でも、どちらの手法を選ぶかで数千万円単位の手取り差が生まれます。

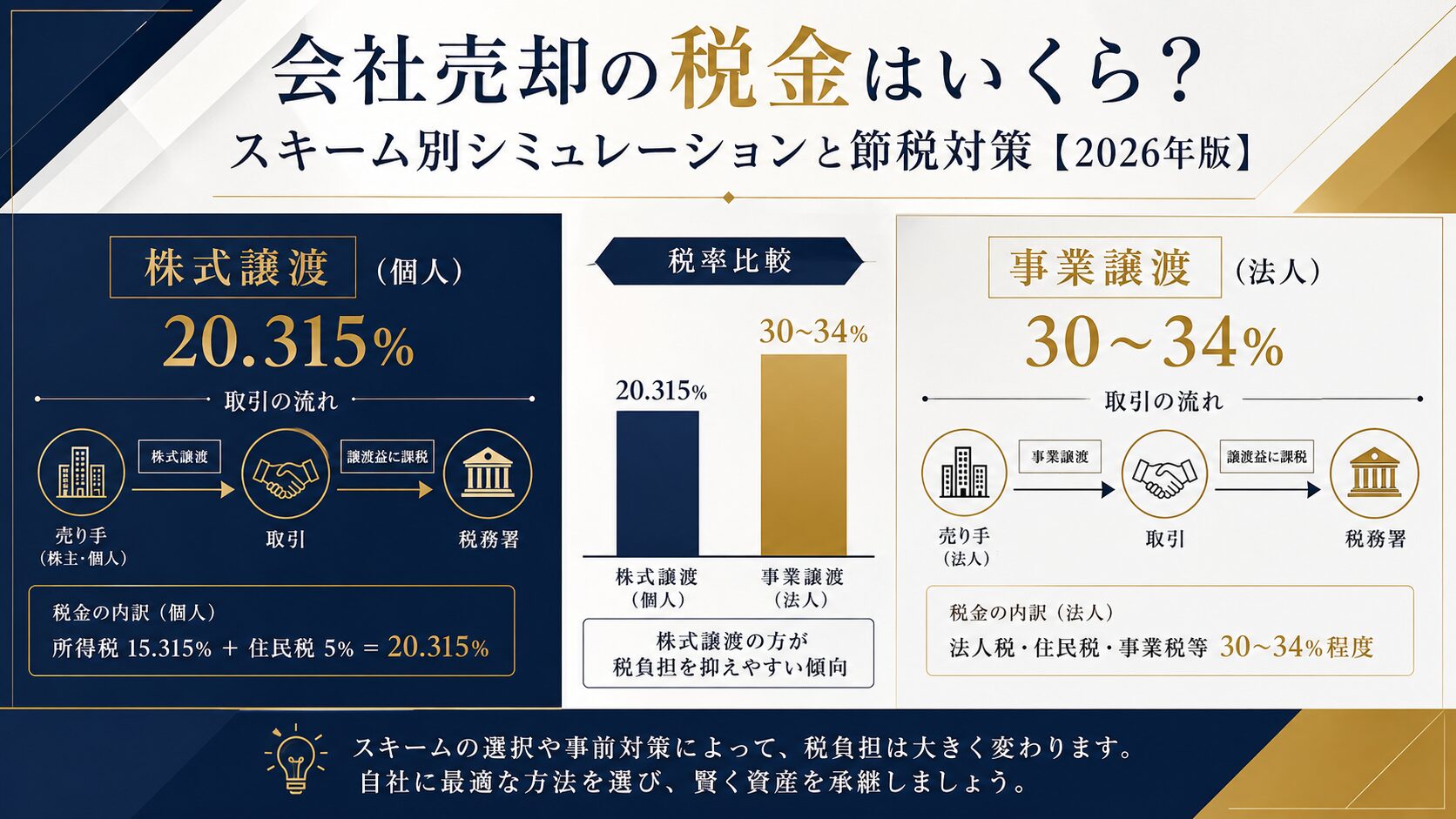

事業譲渡の場合、売却益はまず法人税として課税(実効税率約30〜34%)されます。その後、法人内に残った現金を個人に出す際には配当課税(最大約50.7%の総合課税)が別途発生します。二重課税の構造により、実質的な手取り率は50%を下回るケースも出てきます。

株式譲渡の場合、個人株主が株式を直接売却するため、申告分離課税の20.315%(所得税15%・復興特別所得税0.315%・住民税5%)のみで完結します(国税庁No.1463)。二重課税は発生しません。

事業売却にかかる税金の種類は?

事業売却(事業譲渡)には、法人税・消費税という2種類の税金が発生します。株式譲渡では消費税は発生しないため、この点が大きな差になります。

株式譲渡を選んだ場合の税額の詳しい計算は、会社売却の税金はいくらで扱っています。

法人税(事業売却益への課税)

法人が事業を売却した場合、「事業売却益(譲渡価額 − 移転資産の簿価)」が他の所得と合算され、法人税等の課税対象になります。

2026年時点の法人税実効税率(法人税・地方法人税・法人住民税・法人事業税の合計)は、東京本社・資本金1億円超の大企業で約29〜31%前後が目安です。中小法人では年800万円以下の所得に軽減税率(15%)が適用されるため、事業規模によって実効負担率は異なります。

なぜ「実効税率34%」という数字も見かけるのか

古い基準や中小企業の標準税率を前提にした試算では「34%」という数字が使われることがあります。実際には会社の所在地・資本金・所得規模によって変わるため、正確な試算は顧問税理士への確認が必須です。

消費税(課税資産の譲渡に10%)

事業譲渡では、課税資産(棚卸資産・機械設備・車両・知的財産権等)の譲渡が消費税の課税取引に該当します(国税庁 No.6105 課税の対象)。買い手が消費税を負担するため、売り手の手取り額には直接影響しませんが、買い手側の実質支払総額が課税資産部分の10%分増加する点を交渉で意識しておく必要があります。

ただし、土地や有価証券は非課税資産のため、消費税は課税されません。実務では、譲渡資産の内訳に応じて課税・非課税を按分する作業が発生します。

株式譲渡の場合の税率(個人株主)

個人株主が株式を譲渡した際の所得は、他の所得と分離して課税される「申告分離課税」の対象です。税率は20%(所得税15%・住民税5%)で、2013年から2037年の期間は復興特別所得税0.315%が加わり、合計20.315%となっています(国税庁 No.1463 株式等を譲渡したときの課税)。

この税率は譲渡益の規模に関係なく一律です。10億円の譲渡益でも100億円でも同じ20.315%が適用される点が、累進課税との大きな違いです。

会社を売った後の「お金の行き先」、もう決まっていますか?

M&A仲介会社は売却までのサポートが中心です。売却後に手元に残った数億〜数十億円をどう守り、増やすかは、また別の専門家が必要です。

※M&A成立前のご相談でも構いません。事前に戦略を立てておくことで手取りが変わります。

手取り額はいくら変わる?事業譲渡 vs 株式譲渡 試算比較

同じ10億円の売却でも、手法の違いで個人手取りに3〜4億円以上の差が出ることがあります。以下の試算は概算であり、実際の金額は税理士への確認が必要です。

| 項目 | 事業譲渡(法人課税) | 株式譲渡(個人課税) |

|---|---|---|

| 売却対価 | 10億円 | 10億円 |

| 取得費・簿価控除 | 純資産簿価 4億円(例) | 株式取得費 0.1億円(例) |

| 課税対象の売却益 | 6億円 | 9.9億円 |

| 法人税等(実効税率30%想定) | 約1.8億円 | ― |

| 申告分離課税(20.315%) | ― | 約2.01億円 |

| 法人に残る現金 | 約8.2億円(法人口座) | ―(直接個人へ) |

| 個人手取り(役員報酬・配当なし) | 0円(法人内に留まる) | 約7.99億円 |

| 法人から個人へ配当で出す場合 | 8.2億円×最大約50.7%課税 → 実質手取り4億円台 | 不要 |

表2:事業価値10億円の売却における税負担比較(概算)

この試算が示すのは、株式譲渡の場合は約7.99億円が個人の手元に直接入るのに対し、事業譲渡では法人税後も資金が法人内に留まり、配当で個人化するとさらに約半額になる可能性があるという構造的な差です。

ご注意:この試算はあくまで概算です

実際の税負担は、会社の規模・所在地・所得状況・事業譲渡資産の内訳・株式取得費の証明可否などにより大きく異なります。売却前の税務戦略策定は、M&A専門の税理士への相談を強くお勧めします。

事業売却のメリット・デメリットは?(売り手側の視点)

事業売却(事業譲渡)は柔軟性が高い反面、手続きコストと税負担が重くなりがちです。どちらを選ぶかは、売却目的・買い手の希望・売り手の税務状況を踏まえて判断します。

売り手にとってのメリット

- 事業を選択して売れる:不採算部門だけ売却し、収益事業は手元に残せます

- 事業売却後も会社は存続:法人格が残るため、売却資金を法人内で運用・再投資できます

- 簿外債務リスクを買い手に転嫁しやすい:特定の負債を売却対象から外せます

- 競業避止義務の範囲が明確:会社法上、売り手は同一事業を原則20年間行えない(地域・期間の限定可能)

売り手にとってのデメリット

- 二重課税リスク:法人税課税後に個人化する際にさらに課税が発生します

- 手続きが複雑:資産・契約・許認可の個別移転が必要で、時間とコストがかかります

- 消費税負担:課税資産部分に消費税10%が発生し、交渉を複雑にします

- 従業員の個別同意が必要:雇用契約の引き継ぎには従業員ごとの合意が必須です

事業売却の流れ・7ステップ

事業売却はM&A仲介の依頼から最終契約(クロージング)まで、通常6〜12か月かかります。早期に専門家を起用することで選択肢が広がります。

STEP 1:売却方針の策定

売却する事業の範囲・価格目線・優先する買い手像を定めます。この段階での税務戦略(事業譲渡 vs 株式譲渡)の検討が最も重要です。

STEP 2:M&A仲介・アドバイザーの選定

M&A仲介会社または独立系アドバイザー(FA)を選定します。仲介会社は売り手と買い手双方を代理するのに対し、FAは売り手の利益のみを代理します。

STEP 3:企業評価(バリュエーション)

事業価値を算定します。事業譲渡の場合は「純資産価額法」や「DCF法」が使われることが多く、のれん(超過収益力)が価格に大きく影響します。

STEP 4:買い手候補のリストアップ・打診

候補先に秘密保持契約(NDA)の締結を前提に打診を行います。複数候補への打診が売却価格の最大化につながります。

STEP 5:基本合意書(LOI/MOU)の締結

優先交渉先と価格・条件の大枠を確認する基本合意書を締結します。法的拘束力はありませんが、交渉の起点になります。

STEP 6:デューデリジェンス(DD)

買い手が売り手の財務・法務・税務・労務等を調査するプロセスです。事業譲渡では移転対象資産の確定を含め、特に詳細な調査が行われます。

STEP 7:最終契約・クロージング

事業譲渡契約書(BPA)を締結し、代金授受・資産移転・許認可の再取得を経てクロージングを完了します。

売却後に手元に残るお金をどう守るか?

事業売却後に手元に入る数億〜数十億円は、「守りながら増やす」設計が必要です。キャッシュのまま銀行口座に置き続けることは、インフレリスクと機会損失の両面でリスクになります。

M&A仲介会社のサポートは売却完了で終わります。しかし超富裕層オーナーにとって本当に重要なのは、売却後の資産をどう設計するかです。

具体的な資産配分の考え方は、会社売却後の資産運用戦略にまとめています。

売却後の資産が直面する3つの問題

- 現金集中リスク:売却代金が短期間に一カ所に集中する。分散投資への移行設計が急務です

- 流動性の管理:不動産や非流動資産に一度に投入すると換金できなくなるリスクがあります

- 相続・承継の問題:多額の現金資産をそのまま保有すると相続税の課税対象が膨らみます

超富裕層オーナーが取り組む主な資産設計

売却後の資産設計でよく見られるアプローチは以下の通りです。

- 資産管理会社の設立:個人資産を法人に移し、分離課税・経費計上・相続税対策を同時に実現します

- 証券担保ローンの活用:保有株式や債券を担保に低コストで流動性を確保し、現金化せずに資金調達できます

- 代替投資への分散:株式市場と連動しないプライベートクレジット・ファンド等への分散でリスクを低減します

- 海外資産・海外口座の活用:プライベートバンクを通じた国際分散投資で為替・地政学リスクに備えます

特に売却額が5億円を超える場合、一般的な証券会社のラップ口座では対応しきれない論点が出てきます。手数料構造・運用実績・リバランス設計の独立した第三者によるレビューが、長期的な資産保全の鍵となります。

よくある質問

- Q. 事業売却と会社売却(株式譲渡)はどちらが有利ですか?

-

個人株主が株式を売却する「株式譲渡」の方が税負担は有利です。申告分離課税の一律20.315%で完結するのに対し、事業譲渡では法人税(実効税率約30〜34%)課税後に個人化のためにさらに配当課税が発生します。ただし「一部の事業だけ売りたい」「買い手が簿外債務リスクを嫌がる」等の事情がある場合は事業譲渡が選ばれます。

- Q. 事業売却に消費税はかかりますか?

-

はい、課税資産(棚卸資産・機械設備・車両・知的財産等)の譲渡には消費税10%が発生します。一方、土地・有価証券は非課税です。買い手が消費税を負担するため売り手の手取りには直接影響しませんが、買い手の実質支払額が増えるため価格交渉に影響します(国税庁No.6105)。

- Q. 事業売却後の資産はいつまでに運用先を決めるべきですか?

-

売却直後は現金が口座に集中する状態が続きます。一般的には売却から6か月以内に資産配分の基本方針(アセットアロケーション)を策定し、12か月以内に主要な投資を実行するスケジュールが現実的です。ただし急いで不慣れな投資先に集中投資するよりも、一定期間キャッシュポジションを維持しながら慎重に分散する方が長期的に有利なケースが多くあります。

- Q. 事業売却時の競業避止義務はどのくらいの期間ですか?

-

会社法に基づく競業避止義務は、原則として同一市区町村・隣接市区町村で同一事業を20年間行えない内容です。ただし、当事者間の契約で期間・地域・事業内容の範囲を限定・延長することも可能です。実務では5〜10年程度の競業避止条件が契約で定められるケースが多く見られます。

- Q. 個人がフリーランス事業を売却した場合の税扱いは?

-

個人事業者が事業用資産を売却した場合の所得は原則として総合課税の対象となり、他の所得と合算して累進税率(最大45%+住民税10%)が適用されます。法人が売却する場合の実効税率や、株式を売却する場合の20.315%とは課税方式が異なります。詳細は税理士にご確認ください。

まとめ

この記事でわかったこと

- 事業売却(事業譲渡)とは、特定の事業に属する資産・権利義務を第三者に個別移転する手法です

- 株式譲渡(個人)は申告分離課税20.315%で完結するのに対し、事業譲渡は法人税(実効税率約30〜34%)+配当課税の二重課税構造になります

- 事業譲渡では課税資産(棚卸資産・設備等)の譲渡に消費税10%が発生しますが、買い手が負担するのが原則です

- 売却後の資産管理は分散投資・資産管理会社の活用・流動性確保が重要で、M&A仲介会社のサポートが終わった後こそ専門家の活用が効果的です

- 事業価値10億円の売却でも、株式譲渡 vs 事業譲渡の選択で個人手取りに数億円単位の差が生まれる可能性があります

事業売却は、売却手法の選択そのものが税務上の最大の意思決定です。売却を検討し始めた段階で、M&A仲介だけでなく税務の専門家にも同時並行で相談することが、手取りの最大化につながります。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。