読了目安時間:約15分

資産管理会社とは、個人が保有する株式・不動産・現金などの資産を管理・運用するために設立する法人のことです。プライベートカンパニーとも呼ばれ、純金融資産が一定水準を超えた富裕層が所得税・相続税の圧縮や資産承継の合理化を目的として設立するのが一般的です。

個人のままでは最大55%に達する所得税・住民税の合算税率が、法人化することで実効税率約33〜34%程度まで下がるケースがあります。さらに経費計上の幅が広がり、相続時の資産評価額を圧縮する効果もあります。ただし設立・維持コストがかかるため、資産規模と戦略に応じた判断が必要です。

この記事でわかること

- 資産管理会社とは何か、プライベートカンパニー・マイクロ法人との違い

- 節税効果の仕組みと税率差シミュレーション(所得55%→法人実効33%)がわかります

- 相続対策への活用方法と株価評価圧縮のスキームが理解できます

- 合同会社と株式会社の選択基準、設立費用の比較が一目でわかります

- 純金融資産5億円以上の超富裕層が実践する高度な運用戦略がわかります

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

資産管理会社とは?プライベートカンパニーの基礎知識

資産管理会社は法律上の特別な区分ではなく、会社法上の株式会社または合同会社として設立される法人です。個人資産を法人名義に移すことで、税制・承継・運用の三つの面で優位性が生まれます。

【用語解説】資産管理会社(プライベートカンパニー)とは

資産管理会社とは、個人が保有する不動産・有価証券・現金などを管理・運用することを主目的として設立する法人のことです。一般的な事業会社のように顧客向けに商品・サービスを販売するのではなく、オーナー一族の資産を管理することが主な事業内容となります。会社法上は「株式会社」や「合同会社」として登記され、「資産管理会社」という特別な法人種別があるわけではありません。

富裕層の間では「プライベートカンパニー」という呼称が一般的です。オーナー一族の資産をこの法人に集約し、役員報酬の分散・経費計上の拡大・相続税評価額の圧縮などを図ります。

近年よく聞く「マイクロ法人」も資産管理会社の一形態ですが、主な目的が社会保険料の最適化と副業収入の節税にあります。一方、本来の資産管理会社は資産規模が大きい富裕層が設立するものであり、活用する戦略の深さと複雑さが異なります。

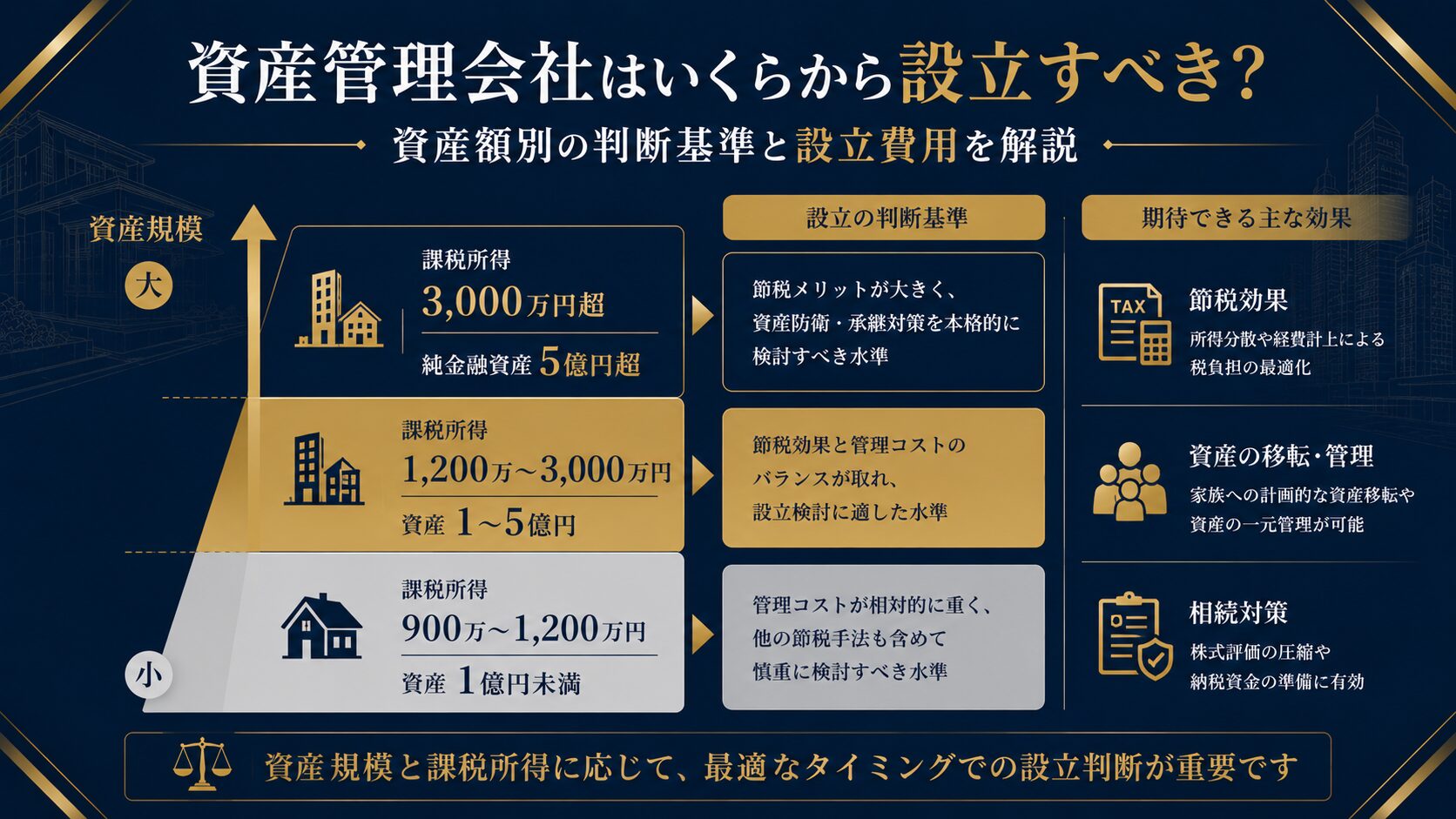

資産管理会社が必要になる資産規模の目安は?

一般的に、年間所得700万〜900万円以上、または純金融資産1億円以上が設立を検討するひとつの目安とされています。ただし純金融資産5億円超の超富裕層にとっては、むしろ「なぜ設立していないのか」を問われるほど標準的な選択肢です。

純金融資産5億円以上の場合、以下のいずれかの状況に当てはまることが多く、資産管理会社の設立メリットが極めて大きくなります。

- 不動産・株式・債券などの投資収益が年間数千万円規模に達している

- M&A・会社売却後に多額の売却益が手元に残っている

- 上場企業オーナーとして自社株の評価額が膨張している

- 相続財産が10億円を超えており、次世代への承継設計が必要になっている

特にM&A・会社売却で纏まった資金を得た場合の資産設計は、会社売却後の資産運用戦略で詳しく解説しています。

資産管理会社と事業会社の違い

事業会社は顧客向けの商品・サービスを提供して売上を立てる会社です。資産管理会社は自己の資産を管理するための会社であり、外部への販売活動は行いません。そのため、一般的な事業会社よりも運営の手間は少なく、年1回の決算申告と帳簿管理が主な義務となります。

資産管理会社を設立する7つのメリット

資産管理会社設立の核心的なメリットは「税負担の軽減」と「相続税対策」の二点ですが、超富裕層の視点からはさらに踏み込んだ活用シーンがあります。

メリット①:所得税と法人税の税率差で節税できる

個人の所得税は国税庁No.5759「法人税の税率」に記載の通り、住民税10%と合算すると課税所得4,000万円超の部分に対して最大55%が課されます。一方、法人税の基本税率は23.2%(資本金1億円以下の中小法人は年800万円以下の部分に15%の軽減税率が適用)です。

地方税を含めた実効税率で比較すると、個人の最高税率約55%に対し、法人の実効税率は800万円超の部分で約33〜34%程度(東京都・標準的な中小法人のモデルケース)となります。つまり、投資収益を法人で受け取ることで、利益の規模によっては実質的な税負担を20ポイント以上下げられる可能性があります。

表1:個人と法人の税率比較(2026年5月時点)

| 区分 | 課税所得の範囲 | 税率(所得税+住民税) |

|---|---|---|

| 個人(所得税+住民税) | 4,000万円超 | 最大55%(所得税45%+住民税10%) |

| 個人(所得税+住民税) | 1,800万円〜4,000万円 | 50%(所得税40%+住民税10%) |

| 法人(実効税率) | 800万円超の部分 | 約33〜34%(東京都・中小法人モデル) |

| 法人(実効税率) | 800万円以下の部分 | 約21〜22%(軽減税率適用) |

メリット②:家族への所得分散で税負担を圧縮できる

個人では到底できない「家族への役員報酬支払い」が可能になります。配偶者や子供を役員として登用し、それぞれに役員報酬を支払うことで、一人に集中していた高額所得を複数人に分散し、累進課税の峰を下げることができます。

例えば、個人で年収5,000万円の投資収益を受け取る場合と、資産管理会社を通じて本人・配偶者・子供2名の計4名に1,250万円ずつ分散する場合では、税負担に数百万円以上の差が生じることがあります。詳細なシミュレーションについては税理士にご相談ください。

メリット③:経費計上の幅が大幅に広がる

個人事業主でも経費を計上できますが、法人化することでさらに広い範囲を経費として認められるようになります。代表的なものを挙げます。

- 役員報酬(本人分・家族分)

- 退職金(役員退職金として損金算入可能)

- 生命保険料の一部(法人名義の契約)

- 社宅(法人名義で社宅を借り、役員が住居として使用)

- 交際費(年800万円まで損金算入が可能)

- 研修費・情報収集費(事業目的が明確なもの)

メリット④:相続税対策に強力な手段となる

不動産を個人名義から法人名義に移すと、相続財産の評価対象が「不動産そのもの」から「法人の株式」に変わります。法人の株式評価額は純資産や利益などを基に算定されるため、不動産の時価評価より低くなるケースが多く、相続税の課税対象財産を圧縮できる可能性があります。

また、生前に後継者を株主として迎え入れたり、種類株式を活用して議決権と財産権を分離したりすることで、スムーズな事業承継と資産の次世代移転を同時に設計することができます。

メリット⑤:法人名義での資金調達力が高まる

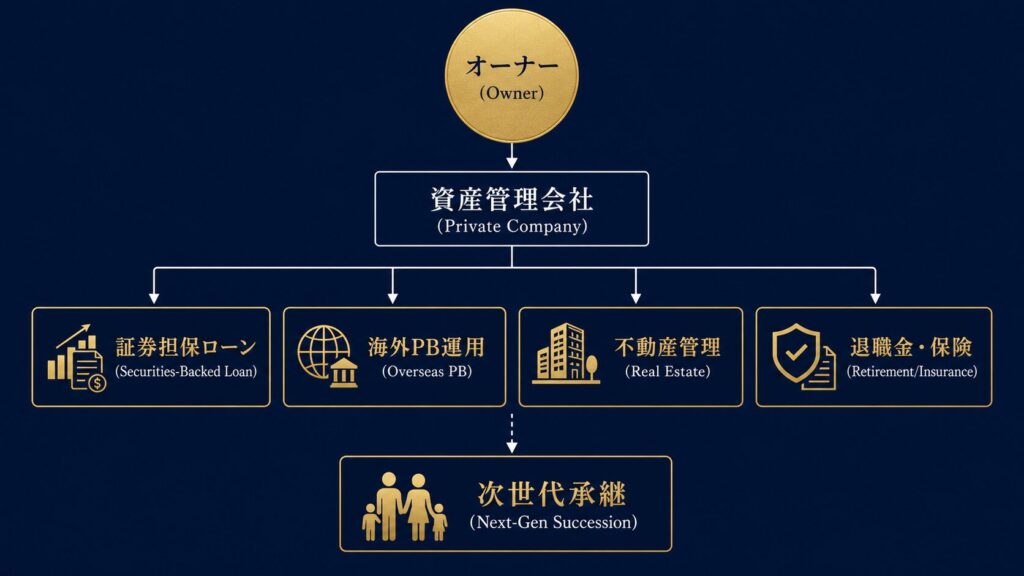

個人より法人の方が金融機関からの信用を得やすく、有利な条件でローンや融資を受けられる場合があります。とりわけ証券担保ローン(ローンバック)を活用する際、法人口座で有価証券を保有することで、担保設定のスキームを整えやすくなります。

メリット⑥:法人での損益通算が可能になる

法人では、複数の事業・投資間で損益を通算できます。不動産賃貸収益と株式投資の損失を相殺したり、グループ内の法人間で損益を調整したりすることで、課税所得を圧縮するスキームが組めます。個人の場合、分離課税の壁があるため、この種の通算は限定的です。

メリット⑦:代々の資産を継続的に守る「器」になる

法人は個人と違い、オーナーが変わっても存続し続けます。資産管理会社という器に資産を入れておくことで、世代を超えた長期的な資産保全が実現します。株主構成を設計することで、「誰が経営権を持ち、誰が収益を受け取るか」を分離することも可能です。

資産管理会社を設立するデメリット・注意点

資産管理会社は万能ではありません。設立・維持コストと運用の制約を理解した上で判断することが重要です。

設立・維持コストは年間数十万円以上かかる

合同会社の設立費用は書類作成を自分で行えば約10万円程度、司法書士等に依頼すると15〜25万円程度になります。株式会社の場合は登録免許税が15万円以上かかるため、設立費用が合同会社よりも高くなります。

設立後は法人住民税の均等割(最低7万円/年・自治体によって異なる)が赤字でも発生し、税理士報酬も年間30〜50万円程度かかるのが一般的です。資産規模が小さい段階で設立すると費用倒れになるリスクがあるため注意が必要です。

法人に移した資産は自由に使えなくなる

法人名義の資産はオーナー個人のものではなく、法人の資産です。個人的な用途に使うと「役員報酬の現物支給」「貸付金」「横領」など税務上・法的に問題になるリスクがあります。個人の財布と法人の財布を明確に分離して管理する必要があります。

不動産の小規模宅地等の特例が使えなくなる

個人名義で自宅・事業用地として使用している土地は「小規模宅地等の特例」により、相続税評価額を最大80%減額できます。しかし、不動産を法人名義に移してしまうと、この特例が適用されなくなります。不動産の移転前に税理士と慎重に検討することが不可欠です。

設立・運営が有利でないケースも存在する

以下の状況では、むしろ資産管理会社の設立が不利になる可能性があります。

- 年間投資収益が数百万円程度で、維持コストの方が節税効果を上回る

- 将来的に法人の清算・解散を検討している(清算所得課税が発生)

- 土地を相続する予定があり、小規模宅地等の特例を使いたい

- 赤字経営が続き、均等割の負担だけが発生し続ける

「うちの顧問税理士には相談しにくい…」という方へ

資産5億円を超えると、一般的な税理士では対応しきれない論点が出てきます。海外スキームや法人活用など、富裕層専門の視点からセカンドオピニオンとしてご相談を承ります。

※税理士・国税OBと連携した中立的な立場でご相談を承ります。

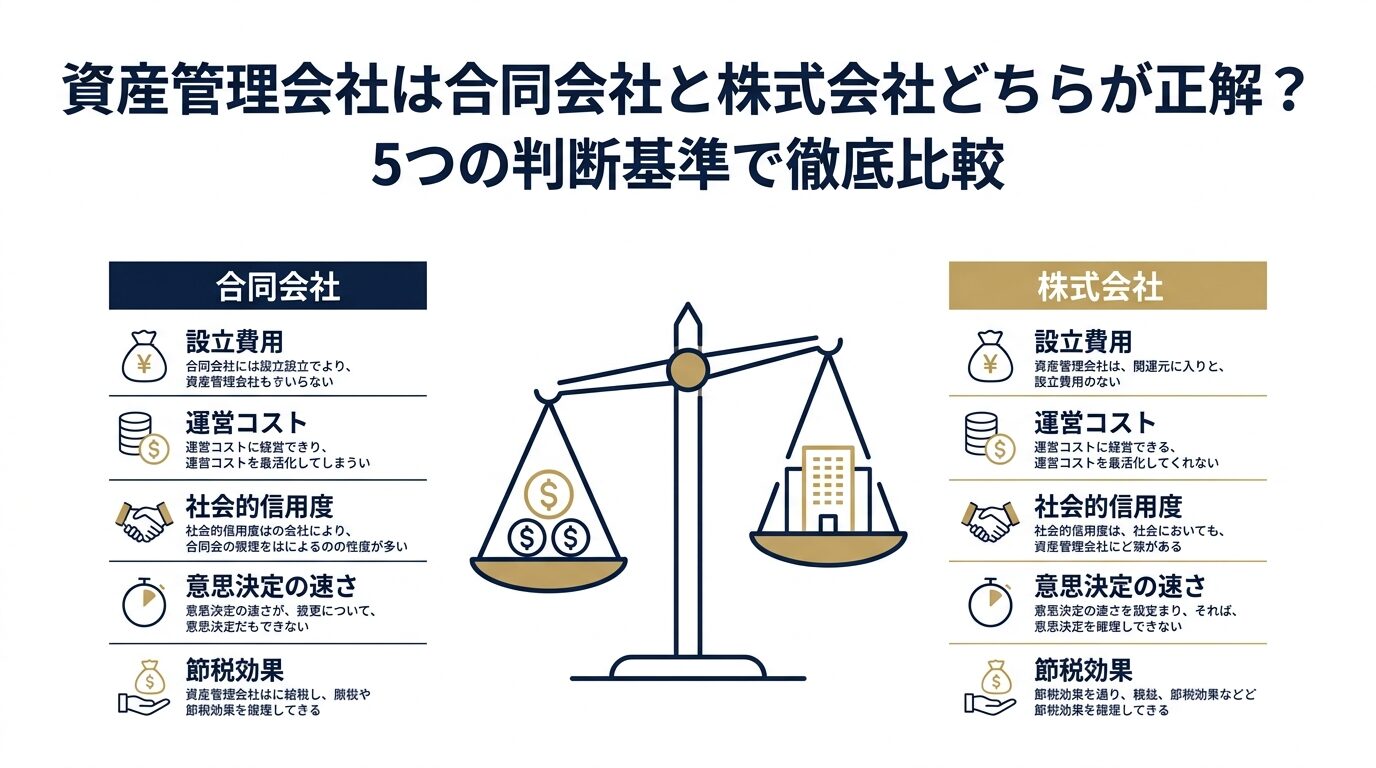

資産管理会社の設立方法:合同会社か株式会社か?

資産管理会社の設立形態は合同会社と株式会社が主流です。富裕層の場合、コスト・柔軟性・承継設計の観点から合同会社が選ばれるケースが増えていますが、自社株管理や相続対策では株式会社が有利な場面もあります。

| 比較項目 | 合同会社(LLC) | 株式会社 |

|---|---|---|

| 設立費用(登録免許税) | 最低6万円 | 最低15万円 |

| 設立費用(定款認証) | 不要(公証役場不要) | 3〜5万円 |

| 役員任期 | 定めなし(変更登記不要) | 最長10年(変更登記必要) |

| 社会的信用度 | 株式会社より低く見られることがある | 高い |

| 出資者変更の手続き | 定款変更必要(やや複雑) | 株式譲渡で比較的容易 |

| 相続・事業承継への適合性 | やや不向き(定款設計が重要) | 株式・種類株式を活用しやすい |

表2:合同会社と株式会社の主な比較(資産管理会社設立時点)

純金融資産5億円以上で資産の相続設計を重視する場合、株式会社の方が種類株式の活用・持株比率の設計・議決権の分離が容易です。コスト最優先であれば合同会社、承継設計の柔軟性を求めるなら株式会社が適しています。

資産管理会社の節税効果:実額シミュレーション

節税効果の大きさは収益規模と経費計上の活用度によって変わります。ここでは資産規模10億円クラスのオーナーを想定した試算例を示します(あくまで一般的なモデルケースです。個別の節税効果については必ず税理士にご相談ください)。

前提条件:年間投資収益3,000万円のオーナー

株式・不動産・債券等の運用から年間3,000万円の投資収益を得ているオーナーが、個人で受け取る場合と資産管理会社を通じて受け取る場合を比較します。

| 区分 | 個人受け取り | 法人(資産管理会社)受け取り |

|---|---|---|

| 年間投資収益 | 3,000万円 | 3,000万円 |

| 適用税率(概算) | 最大55%(所得税45%+住民税10%) | 実効税率 約33〜34%(中小法人) |

| 概算税額 | 約1,650万円 | 約990〜1,020万円 |

| 税負担の差(概算) | 年間約600〜660万円の節税ポテンシャル |

表3:個人受け取りと法人受け取りの税負担比較(概算・モデルケース)

上記はあくまで税率の差だけを単純に比較したモデルケースです。実際には各種控除・経費・所得の性質(配当・譲渡・不動産等)によって異なります。所得分散や役員報酬活用を組み合わせると、節税効果はさらに大きくなる可能性があります。

相続対策としての資産管理会社の活用

相続税の最高税率は55%です。純金融資産が増えるほど、何も対策しなければ次世代に渡る資産は半分以下になるリスクがあります。資産管理会社は相続税対策の有力な手段の一つです。

不動産の法人移転による相続税評価圧縮

不動産を個人名義で保有すると、相続税評価は路線価(時価の約70〜80%水準)を基準に算定されます。法人名義に移すと、評価対象が「不動産」から「法人の株式」に変わります。法人の株式評価額(非上場株式)は純資産方式・類似業種比準方式などで算定されますが、適切な設計を行うことで不動産の時価より低くなるケースがあります。

生前贈与・株式承継の活用

資産管理会社の株式を後継者に生前贈与・譲渡することで、時間をかけて資産を次世代に移転できます。個人資産を直接贈与するより、法人株式の評価が低いタイミングで贈与するほうが贈与税の負担を抑えられる場合があります。

種類株式の活用:経営と財産を分離する

株式会社の場合、種類株式(議決権制限株式・配当優先株式など)を活用して「経営権は長男、配当は子供全員に平等」という設計が可能です。これにより、事業承継における後継者への権限集中と、他の相続人への財産分配を同時に実現できます。

設立手順:6ステップで完了する

資産管理会社の設立は、専門家(司法書士・税理士)に依頼すれば概ね1〜2ヶ月で完了します。ここでは主な手順を整理します。

STEP1:設立目的・会社の設計

節税目的・相続対策目的・資産運用目的など、何のために設立するかを明確にします。合同会社か株式会社か、資本金額、株主構成(後継者・配偶者を含めるか)、役員報酬の設計を決定します。この段階で税理士に相談するのが理想です。

STEP2:定款の作成

会社の目的・商号・所在地・資本金・株主構成などを定めた定款を作成します。合同会社は公証役場での認証が不要ですが、株式会社は公証役場での定款認証(費用:3〜5万円程度)が必要です。

STEP3:資本金の払い込み

代表者個人の銀行口座に資本金を振り込みます。資本金の最低額は1円ですが、取引先への信用・融資審査等を考慮して100万〜1,000万円程度が一般的です。

STEP4:法務局への設立登記申請

必要書類(定款・登記申請書・印鑑届など)を法務局に提出します。登録免許税として合同会社は最低6万円、株式会社は最低15万円が必要です。申請から登記完了まで約1〜2週間かかります。

STEP5:各種届出

法務局への登記完了後、税務署・都道府県税事務所・市区町村役場・年金事務所等に法人設立の届出を行います。「法人設立届出書」「青色申告の承認申請書」などが主な提出書類です。

STEP6:銀行口座の開設・資産の移転

法人名義の銀行口座を開設し、必要に応じて個人資産を法人に移転します。不動産の移転は登記・不動産取得税が発生するため、コストと税務効果を税理士と検討してから実施してください。

設立費用の目安は以下の通りです。合同会社は低コストで設立できますが、承継設計の自由度は株式会社が上回ります。

| 費用項目 | 合同会社 | 株式会社 |

|---|---|---|

| 登録免許税 | 最低6万円 | 最低15万円 |

| 定款認証費用 | 不要 | 約3〜5万円 |

| 司法書士報酬 | 約5〜10万円 | 約10〜15万円 |

| 合計目安 | 約11〜16万円 | 約28〜35万円 |

| 年間維持費(税理士報酬等) | 30〜80万円程度(規模・複雑さによる) |

表4:資産管理会社の設立費用目安(2026年5月時点)

純金融資産5億円以上の超富裕層が実践する運用戦略

資産管理会社は単なる節税ツールではありません。超富裕層にとっては、法人を「資産運用のプラットフォーム」として機能させる高度な活用が可能です。

証券担保ローンとの組み合わせ

資産管理会社で有価証券を保有することで、証券担保ローン(有価証券を担保に資金調達するローン)を活用しやすくなります。保有株式を売却せずに資金を調達し、その資金を別の投資に充てる「レバレッジ運用」が可能です。国内金融機関では担保設定できない銘柄も、特定のルートでは対応可能な場合があります。

証券担保ローンの仕組み・金利・活用術は、証券担保ローンの完全ガイドで詳しく解説しています。

プライベートバンクとの連携

海外プライベートバンクの利用条件(最低資産額5億〜10億円以上)を満たす超富裕層の場合、資産管理会社名義で海外プライベートバンク口座を開設し、グローバルな資産運用を行うケースがあります。ヘッジファンド・プライベートエクイティ・代替投資へのアクセスが法人経由で整備しやすくなります。

法人保険・退職金の活用

法人として生命保険に加入し、将来の退職金の原資として積み立てる手法があります。法人払いの保険料は条件によって損金算入できるため、利益圧縮と老後の資金確保を同時に達成できます。ただし、金融庁・国税庁の規制変更が頻繁に行われる領域であるため、最新の情報を税理士と確認してください。

海外法人・信託の活用

国際的な資産分散を検討する超富裕層の中には、日本の資産管理会社に加えてシンガポール・ケイマン等の海外法人や信託(トラスト)を組み合わせた複層的なスキームを構築するケースがあります。ただし、外国為替及び外国貿易法(外為法)・各国の税務当局への報告義務・タックスヘイブン対策税制(CFC税制)など、法的規制が複雑であり、専門家なしには実行すべきでないスキームです。

設立を急ぐべきでないケース

設立を検討する前に確認すべき「待つべき理由」があります。急いで設立して後悔するより、適切なタイミングを見極めることが重要です。

以下のケースでは、設立を急がずに専門家と十分に検討することをお勧めします。

- 年間の投資収益が安定しておらず、数年後には激減する可能性がある

- 近い将来に相続が見込まれ、設立直後に被相続人となる可能性がある(設立直後の法人株式の評価は複雑)

- 自宅・事業用地について小規模宅地等の特例を将来使いたい

- 設立の目的が「節税できると聞いたから」程度で、具体的な戦略設計がない

よくある質問(Q&A)

- Q:資産管理会社は誰でも設立できますか?

-

A:法律上、国内在住の方であれば誰でも設立できます。ただし節税効果が発揮されるのは、投資収益が一定水準を超えた場合であり、設立・維持コストとのバランスが重要です。一般的に年間所得700万円以上、または純金融資産1億円以上が検討の目安とされています。

- Q:資産管理会社の法人税率は何%ですか?

-

A:普通法人の基本税率は23.2%です(国税庁No.5759)。資本金1億円以下の中小法人は、年800万円以下の所得に対して15%の軽減税率が適用されます(令和9年3月31日までに開始する事業年度まで)。地方税を含めた実効税率は800万円超の部分で約33〜34%(東京都・中小法人の標準的モデルケース)です。

- Q:資産管理会社を合同会社で設立した場合、後で株式会社に変更できますか?

-

A:合同会社から株式会社への組織変更は法律上可能ですが、組織変更登記の費用と手続きが発生します。設立当初から承継設計を含めた長期的な計画を持って形態を選ぶことをお勧めします。

- Q:資産管理会社に不動産を移転する際のコストは?

-

A:不動産を個人から法人に売却(移転)すると、不動産取得税・登録免許税が発生します。また売却価格が時価を下回ると「低額譲渡」として法人に受贈益が生じる可能性があります。移転コストと節税効果を十分に試算した上で、税理士の指導のもとで実施することが不可欠です。

- Q:資産管理会社を使った相続税対策の具体的な効果は?

-

A:不動産を法人名義に移すことで相続財産の評価対象が「法人株式」に変わり、評価額が圧縮されるケースがあります。ただし効果は資産の種類・規模・株式評価額の算定方法によって大きく異なります。画一的な数字を示すことは難しく、個別のシミュレーションが必要です。詳しくは専門家にご相談ください。

まとめ:資産管理会社を設立する前に確認すべき5つのポイント

- 資産管理会社は法人税率(実効約33〜34%)と個人所得税(最大55%)の税率差を利用した節税手段であり、純金融資産1億円以上が設立検討の目安です

- 合同会社はコストが低く設立しやすい一方、相続承継設計には株式会社の種類株式活用が有利な場面があります

- 設立・維持費用は年間数十万円以上かかるため、収益規模とのバランスを事前に試算することが必須です

- 不動産移転では小規模宅地等の特例が使えなくなる点に注意が必要です

- 超富裕層の場合、証券担保ローン・海外PB・退職金・相続スキームを組み合わせた高度な戦略設計が可能であり、専門家との連携が不可欠です

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。