読了目安:約12分

資産管理会社の設立を検討しているものの、「手続きの全体像がわからない」「何から始めればいいのか」と感じている方は多いはずです。結論から述べると、資産管理会社の設立は大きく5つのステップに分かれ、最短で約1〜2週間で完了します。費用は合同会社で約10万円、株式会社で約24万円が目安です。

この記事では、設立準備から登記完了、税務署等への届出まで、ステップごとに必要書類・費用・期間を整理します。「設立後に何をすべきか」という運用開始の手順も解説しているため、設立直前の方にも参考になります。

設立する意義やメリットから順番に確認したい場合は、先に資産管理会社ガイドに目を通すと理解しやすくなります。

この記事でわかること

- 資産管理会社の設立は5ステップで最短1〜2週間が目安です

- 合同会社の設立費用は約10万円、株式会社は約24万円が相場です

- 定款の作成方法(紙・電子)によって費用が4万円変わります

- 設立後は税務署・都道府県・年金事務所への届出が必要です

- 資産規模5億円超の場合、設立形態の選択には専門家との相談が推奨されます

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

資産管理会社の設立で最初に決める5つの基本事項

要点:資産管理会社の設立を進める前に、会社の骨格となる5つの基本事項を確定させる必要があります。この段階の選択が、その後の費用・税務・承継に直結します。

【用語解説】資産管理会社(プライベートカンパニー)とは

資産管理会社とは、不動産や有価証券などの個人資産を管理・運用することを目的として設立する法人のことです。「プライベートカンパニー」とも呼ばれます。個人では累進課税(最大55%)が適用されるのに対し、法人税率は最大23.2%であるため、一定の資産規模を超えた場合に節税・相続対策として有効な手段です。

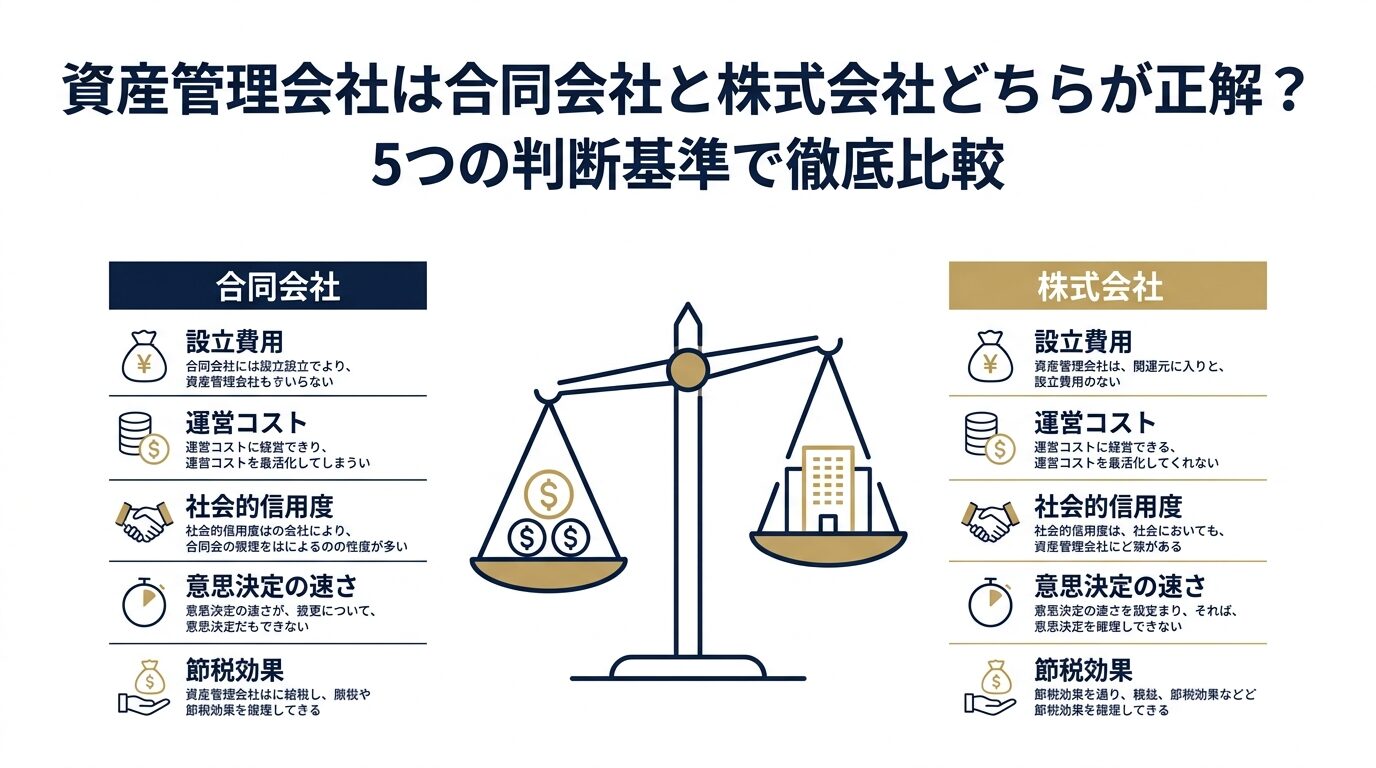

①会社形態:株式会社か合同会社か

資産管理目的に限れば、合同会社が費用・運営コストの両面で有利です。対外的な信用力が求められる一般事業会社とは異なり、資産管理会社は外部との取引が少ないため、社会的信用度の差はほとんど問題になりません。ただし、将来的に事業展開や上場を考える場合、または承継・株式分割による資産分散を検討する場合は、株式会社が適しています。

詳細な比較は資産管理会社は合同会社と株式会社どちらが正解?設立コスト・税金・手続きを比較をご参照ください。

②商号(会社名)の決定

商号には「株式会社〇〇」または「〇〇合同会社」のように、会社の種類を示す語を前後に含める必要があります。同一の所在地で同一の商号は登記できないため、事前に法務局の商業登記簿で確認しておきましょう。資産管理会社の場合、「〇〇ホールディングス」「〇〇インベストメント」といったシンプルな名称が一般的です。

③事業目的の設定

資産管理会社の定款に記載する事業目的は、実際に行う事業のみ記載するのが基本です。よく使われる事業目的として「不動産の売買・賃貸・管理」「有価証券の取得・保有・運用」「金銭の貸付」などが挙げられます。事業目的が広すぎると会計処理が複雑になるため、当初の運用内容に絞って記載することを推奨します。

④資本金の金額

資産管理会社の資本金は、1,000万円未満に設定するのが一般的です。資本金1,000万円以上にすると設立初年度から消費税課税事業者になるためです。実務的には100万円〜300万円程度を資本金とし、実際の資産は後から会社に移転するケースが多くなっています。

⑤役員・出資者の構成

合同会社では「業務執行社員」、株式会社では「取締役」が代表者となります。配偶者や子を役員として加え、役員報酬で資産を分散する節税スキームは広く活用されています。ただし、役員としての実態が伴っていないと税務署から否認されるリスクがあるため、職務の実態を記録しておくことが重要です。

資産管理会社の設立5ステップ|費用と期間の目安

要点:資産管理会社の設立手続きは、①基本事項の決定→②定款の作成・認証→③資本金の払込→④登記申請→⑤設立後の各種届出という流れです。自己申請であれば最短1〜2週間、専門家(司法書士)に依頼する場合でも2〜3週間が目安です。

【ステップ1】基本事項の決定(1〜3日)

商号・事業目的・本店所在地・資本金・役員構成・事業年度の6項目を確定させます。この段階での決定事項が定款に記載されるため、後から変更すると追加費用が発生します。特に事業年度は個人の確定申告スケジュールと重複しないよう設定するのが実務上のポイントです。

【ステップ2】定款の作成・認証(2〜3日)

定款は会社の基本ルールを定める書類です。株式会社の場合、作成後に公証役場で公証人による認証が必要です(合同会社は認証不要)。定款の作成方法には「紙の定款」と「電子定款」の2種類があり、電子定款では収入印紙代4万円が不要になります。株式会社では公証役場に3万円〜5万円(資本金額により変動)の認証手数料を支払います。

【ステップ3】資本金の払込(1日)

発起人個人の銀行口座に資本金を払い込み、通帳のコピーと払込証明書を作成します。設立専用口座は不要で、発起人個人の口座で問題ありません。払込日の記録が重要になるため、振込明細を必ず保管してください。

【ステップ4】法務局へ登記申請(審査に約1〜2週間)

定款・払込証明書・就任承諾書・印鑑届出書などの書類一式を法務局に提出します。登記申請から法人成立(登記完了)まで通常1〜2週間かかります。登記が完了した日が会社の設立日となります。法務局の公式ページに申請書様式・添付書類の一覧が掲載されています。

【ステップ5】設立後の各種届出(登記完了後2週間以内)

税務署・都道府県・市区町村への法人設立届出書の提出が必要です。青色申告の適用を受けるには、設立日から3ヶ月以内(または最初の事業年度終了日の前日のいずれか早い日まで)に「青色申告承認申請書」を税務署に提出します。

設立費用の比較|株式会社 vs 合同会社

要点:設立費用の最大の差は登録免許税と定款認証の有無です。合同会社は株式会社の半分以下のコストで設立でき、資産管理目的であれば合同会社を選ぶオーナーが増えています。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 最低15万円(資本金×0.7%) | 最低6万円(資本金×0.7%) |

| 定款認証手数料 | 3万円〜5万円(資本金額により変動) | 不要(公証役場への提出なし) |

| 定款印紙代 | 4万円(電子定款では0円) | 4万円(電子定款では0円) |

| 定款謄本手数料 | 約2,000円 | なし |

| 会社実印作成費 | 約1万円〜 | 約1万円〜 |

| 合計目安(紙定款) | 約24万円〜 | 約12万円〜 |

| 合計目安(電子定款) | 約20万円〜 | 約8万円〜 |

表1:資産管理会社の設立費用比較(2026年時点)

※司法書士・行政書士への報酬(5万円〜15万円程度)は別途発生します。

2026年現在の定款認証手数料について

2024年12月1日から公証人手数料令の改正により、一定の要件を満たす株式会社の定款認証手数料が1万5,000円に引き下げられる場合があります。資本金100万円未満かつ電子定款等の要件を満たす場合が対象です。設立予定の方は最寄りの公証役場に事前確認することを推奨します。

「節税メリットがある設立形態はどちらか、自分の資産規模に合った選択が知りたい」という方へ

資産5億円を超えると、設立形態の選択・事業目的の設定・役員報酬の設計が節税効果に大きく影響します。富裕層専門の視点からセカンドオピニオンとしてご相談を承ります。

※税理士・国税OBと連携した中立的な立場でご相談を承ります。

設立に必要な書類一覧

資産管理会社の設立に必要な書類は、会社形態(株式会社・合同会社)によって異なります。以下に主要書類を整理します。

株式会社の設立に必要な書類

- 定款(公証役場で認証済みのもの)

- 発起人・設立時役員の印鑑証明書(発行から3ヶ月以内)

- 設立時代表取締役の就任承諾書

- 設立時取締役の就任承諾書

- 資本金払込証明書(通帳のコピー+払込証明書)

- 会社実印の印鑑届出書

- 設立登記申請書

合同会社の設立に必要な書類

- 定款(認証不要・社員が署名または記名押印したもの)

- 社員(出資者)の印鑑証明書(発行から3ヶ月以内)

- 資本金払込証明書

- 会社実印の印鑑届出書

- 設立登記申請書

印鑑証明書は発行から3ヶ月以内のものが必要

設立登記申請に使用する印鑑証明書は、株式会社・合同会社ともに「発行から3ヶ月以内」のものでなければなりません。手続きに時間がかかると期限切れになるため、書類準備は設立スケジュールを決めてから開始することを推奨します。

設立後の届出|見落としやすい手続き4つ

要点:設立登記が完了しただけでは会社の運営は始まりません。税務・社会保険・労務の各機関への届出を2ヶ月以内に完了させる必要があります。

①税務署への届出(設立後2ヶ月以内)

設立後2ヶ月以内に税務署へ「法人設立届出書」を提出します。あわせて「青色申告承認申請書」(設立後3ヶ月以内または最初の事業年度終了前日のいずれか早い日まで)、「給与支払事務所等の開設届出書」(役員報酬を支払う場合)の提出が必要です。

青色申告の申請を忘れると節税メリットが消える

青色申告を選択することで、欠損金の繰越控除(最長10年)・少額減価償却資産の特例(30万円未満即時償却)などの恩恵を受けられます。申請を忘れると設立初年度が白色申告になり、これらの恩恵が受けられません。設立後すぐに提出することをルーティン化しましょう。

②都道府県・市区町村への届出

各地方自治体にも「法人設立届出書」の提出が必要です。提出先や期限は自治体によって異なりますが、概ね設立後2ヶ月以内が目安です。提出を怠った場合でも登記自体は有効ですが、法人住民税の均等割(赤字でも年最低7万円)の申告義務は発生するため、早期に手続きを完了させましょう。

③年金事務所への届出(設立後5日以内)

役員報酬を支払う場合、社会保険(健康保険・厚生年金)の適用が必要です。設立から5日以内に管轄の年金事務所へ「健康保険・厚生年金保険新規適用届」を提出します。

④税理士との顧問契約の締結

資産管理会社の節税効果を最大化するには、設立直後から税理士との顧問契約を結ぶことを推奨します。役員報酬の金額設定(期中変更は原則不可)・経費の計上方法・期末の利益調整など、税務上の判断は設立直後から始まります。顧問料の目安は月2万円〜5万円程度です。

資産管理会社の設立にかかる維持コスト

要点:設立コストのほかに、毎年発生する維持コストを把握しておく必要があります。主な固定費用は法人住民税の均等割・社会保険料・税理士報酬の3項目です。

表2:資産管理会社の主な年間維持コスト(目安)

| 費目 | 年間コスト目安 | 備考 |

|---|---|---|

| 法人住民税(均等割) | 約7万円〜 | 赤字でも発生 |

| 法人税(利益が出た場合) | 利益×15〜23.2% | 所得800万円以下は15%の軽減税率 |

| 社会保険料(役員報酬あり) | 役員報酬の約30%(会社負担分) | 役員報酬の支払いがある場合 |

| 税理士顧問料 | 月2万円〜5万円(年24万円〜60万円) | 決算申告費含む |

| 会計ソフト等 | 年1万円〜3万円 | クラウド会計使用の場合 |

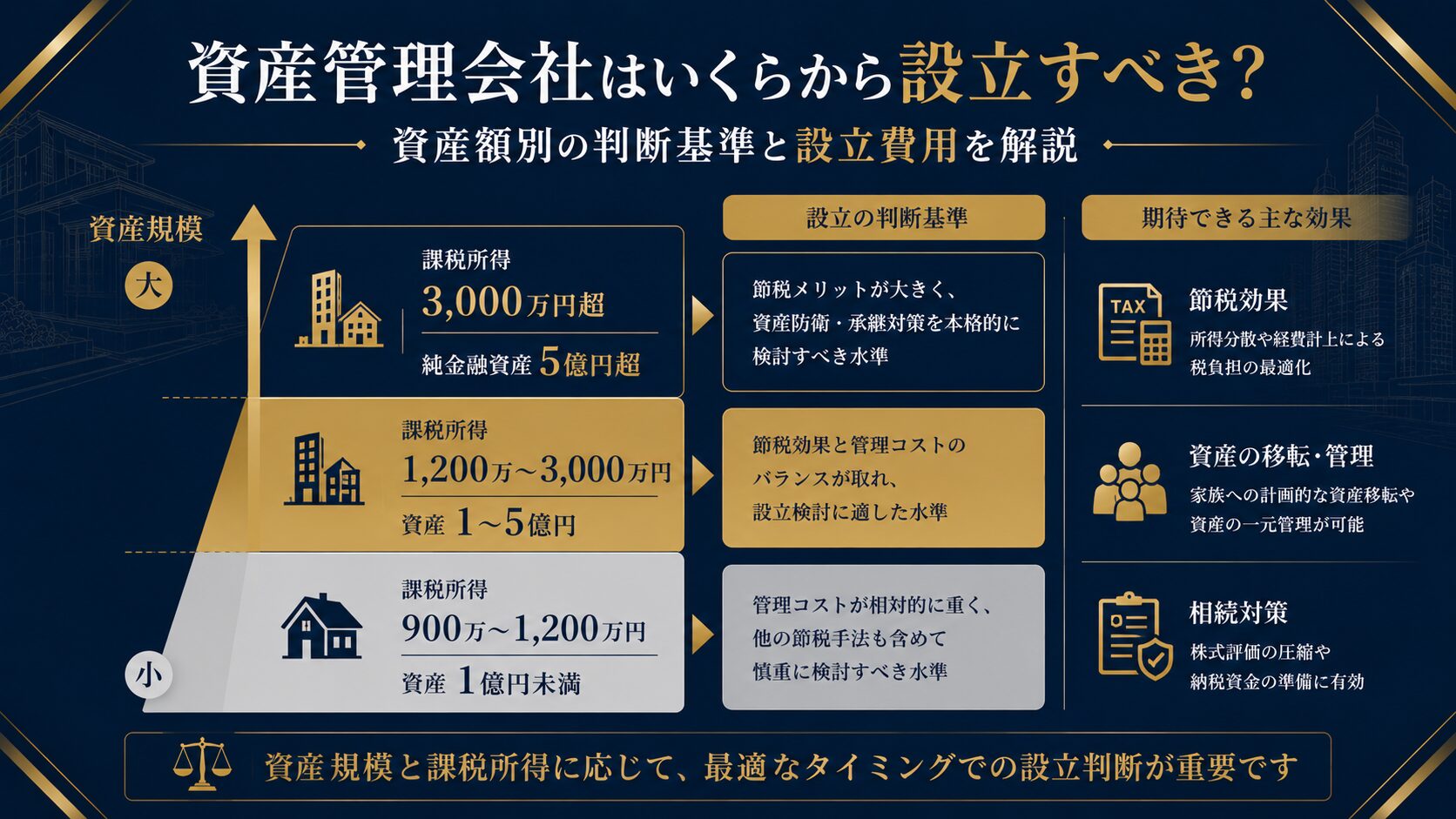

設立初年度に収益がゼロの場合でも、法人住民税の均等割と税理士報酬は最低限発生します。資産管理会社はいくらから設立すべきかという観点からの費用対効果の試算については、別記事で詳しく解説しています。

節税効果の試算と専門家依頼の判断基準

要点:資産管理会社の節税メリットは個人の所得税率と法人税率の差に依存します。自己申請と専門家依頼の費用差は5万円〜15万円ですが、超富裕層の場合は設立前の税務設計が節税効果を大きく左右するため、専門家への相談が推奨されます。

資本金1億円以下の中小法人(資産管理会社の多くが該当)の法人税率は、財務省の中小法人課税資料によると所得800万円以下の部分に15%(時限的軽減税率、令和9年3月31日まで)、超過部分に23.2%が適用されます。個人の課税所得4,000万円超では所得税率が最大55%に達するため、資産規模が大きいほど法人化メリットが高まります。

試算例:個人所得税率55% vs 法人税率34%の場合

不動産収入2,000万円を個人で受け取る場合、所得税・住民税合計で約1,100万円の税負担が発生します。同じ収入を資産管理会社で受け取ると、法人税等で約680万円となり、年間約420万円の差が生じます(概算。役員報酬・経費の設計により変動)。詳細なシミュレーションは資産管理会社で節税する方法の記事で解説しています。

【用語解説】実効税率とは

実効税率とは、法人税に加えて法人住民税・法人事業税を合算した実質的な税負担率のことです。中小法人の場合、実効税率は概ね30〜34%程度となります。個人の最高税率55%との差が、資産管理会社を通じた節税の主な源泉です。

自己申請と専門家依頼の比較

自己申請と専門家への依頼では費用が5万円〜15万円異なりますが、超富裕層の資産管理会社設立では専門家への依頼が推奨されます。理由は、設立書類の作成ミスよりも、設立時の「事業目的の設計」「役員構成」「事業年度」の選択が後の税務に大きく影響するためです。

表3:自己申請と専門家依頼の比較

| 比較項目 | 自己申請 | 専門家(司法書士等)依頼 |

|---|---|---|

| 追加費用 | なし | 5万円〜15万円(報酬) |

| 設立期間 | 書類準備に1〜2週間追加 | 最短2〜3週間で完了 |

| 税務面のサポート | なし | 税理士と連携で対応可 |

| リスク | 書類不備での再申請リスクあり | ほぼなし |

| 向いているケース | 費用を最小化したい場合 | 資産規模が大きい・税務最適化を同時に行いたい場合 |

資産5億円超の方へ:設立形態の選択は税務・相続への影響が大きい

合同会社と株式会社の選択、役員報酬の設計、事業目的の範囲は、設立後の節税効果・相続評価額・承継スキームに直結します。設立後の変更には追加の登記費用と手間が生じるため、設立前に富裕層専門の税理士または独立系アドバイザーへの相談を強く推奨します。

よくある質問(Q&A)

- Q. 資産管理会社の設立に最低いくら必要ですか?

-

A. 合同会社であれば法定費用の最低額は約6万円(登録免許税)で、電子定款・印鑑を含めると約8万円〜10万円が目安です。株式会社では最低約20万円〜24万円が必要です。専門家報酬は別途5万円〜15万円かかります。資本金は1円以上あれば設立可能ですが、実務的には100万円〜300万円程度が一般的です。

- Q. 設立期間はどのくらいかかりますか?

-

A. 書類の準備から登記完了まで、自己申請で2〜3週間、専門家依頼で1〜2週間が目安です。法務局の登記審査期間(約1〜2週間)は申請後の待ち時間として固定されます。急ぎの場合は書類の事前準備を徹底することで短縮が可能です。

- Q. 設立後すぐに節税効果はありますか?

-

A. 役員報酬の支払いや不動産・有価証券の移転は設立後に行うため、設立当期の節税効果は限定的なケースが多いです。ただし、青色申告承認申請・役員報酬の決定など、設立初年度の判断が将来の節税効果に影響するため、設立直後の税務設計が重要です。

- Q. 資産管理会社は一人でも設立できますか?

-

A. 株式会社・合同会社ともに1人での設立が可能です。合同会社では代表社員が1名でも問題なく、株式会社でも発起人・取締役が1名でも設立できます。ただし社会保険加入義務が発生するため、役員報酬の支払い有無によって手続きが変わります。

- Q. 設立後に合同会社から株式会社に変更できますか?

-

A. 合同会社から株式会社への組織変更は法的に可能ですが、変更登記費用(3万円〜)と手続き負担が生じます。将来的な変更を見越して設立形態を選ぶ方が、長期的にコストを抑えられます。

まとめ:資産管理会社の設立は5ステップで完了する

- 設立は①基本事項の決定→②定款の作成・認証→③資本金の払込→④登記申請→⑤設立後届出の5ステップで、最短1〜2週間が目安です

- 設立費用は合同会社で約8万〜10万円、株式会社で約20万〜24万円(電子定款使用)が目安です

- 電子定款を利用することで収入印紙代4万円を節約できます

- 設立後は税務署・年金事務所等への届出を2ヶ月以内に完了させる必要があります

- 青色申告承認申請書の提出を忘れると設立初年度の節税メリットが受けられなくなります

- 資産規模5億円超の場合、設立前に専門家(税理士・独立系アドバイザー)への相談が推奨されます

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。