読了目安:約15分

証券担保ローンとは、保有する株式・投資信託・債券などの有価証券を売却せずに担保に差し入れ、その評価額の一定割合まで資金を借り入れられるローンです。国内では野村Webローンが年2.15%、楽天銀行が年2.125%からと低金利で利用でき、純金融資産5億円以上の超富裕層が「資産を売らずに動かす」資金戦略として活用しています。

この記事では、証券担保ローンの基礎から実践的な選び方までを体系的に整理して解説します。

この記事でわかること

- 証券担保ローンとは、有価証券を売らずに担保に差し入れて借り入れる仕組みです。

- 国内主要サービスの金利は年2.125〜4.8%、LTVは50〜60%が中心です。

- 最大のメリットは約20.315%の譲渡所得税を回避して資金調達できることです。

- 最大のリスクは株価下落時の追証・強制売却です。

- 海外ロンバードローンは国内よりLTVが高く、ノンリコース型も存在します。

【用語解説】証券担保ローン(有価証券担保ローン)とは

保有する株式・投資信託・債券などの有価証券を担保に、金融機関から資金を借り入れるローンのことです。担保に差し入れた有価証券は引き続き保有者名義のままで、配当・株主優待・議決権は維持されます。借入可能額は「担保評価額×担保掛目(LTV)」で決まります。欧米のプライベートバンクでは「ロンバードローン(Lombard Loan)」とも呼ばれます。

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

証券担保ローンとは?「売らずに借りる」仕組みを解説

証券担保ローンは、保有する有価証券を売却せずに金融機関へ担保として差し入れ、その評価額に応じた金額を借り入れる仕組みです。質屋に近い構造ですが、預けた有価証券は保有者名義のまま運用され続ける点が大きく異なります。

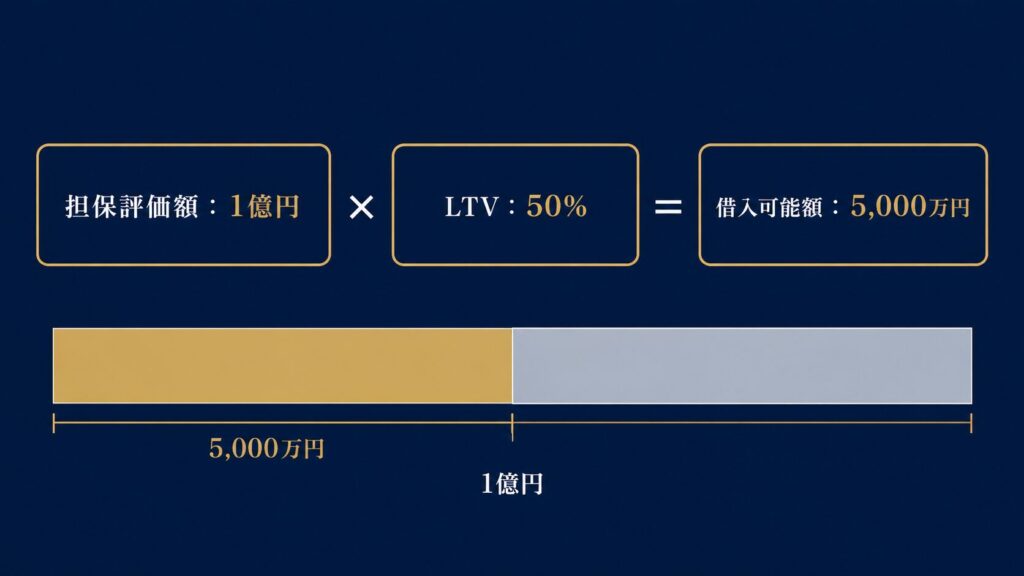

借入可能額はLTV(担保掛目)で決まる

借入可能額は「担保評価額×LTV(Loan to Value、担保掛目)」で算出されます。国内サービスのLTVはおおむね50〜60%が中心で、時価1億円の株式を担保にすればLTV50%の場合5,000万円が借入上限の目安です。返済期日が固定されていないサービスが多く、余裕ができたタイミングでまとめて返済する柔軟な使い方ができます。

担保にできる有価証券・できない資産

国内サービスで担保にできるのは、国内上場株式・国内ETF・国内REIT・国内公募投資信託・円建てや外貨建ての債券が中心です。一方、NISA口座内の有価証券はいずれのサービスでも担保対象外となっており、流動性の低い新興市場銘柄も担保不適格となるケースがあります。保有資産の内訳を確認したうえで、担保に使える範囲を把握しておくことが最初のステップです。海外のロンバードローンでは、外国株・外国債券・未上場株式など、国内サービスでは担保にできない資産まで対象に含められる点も見逃せません。

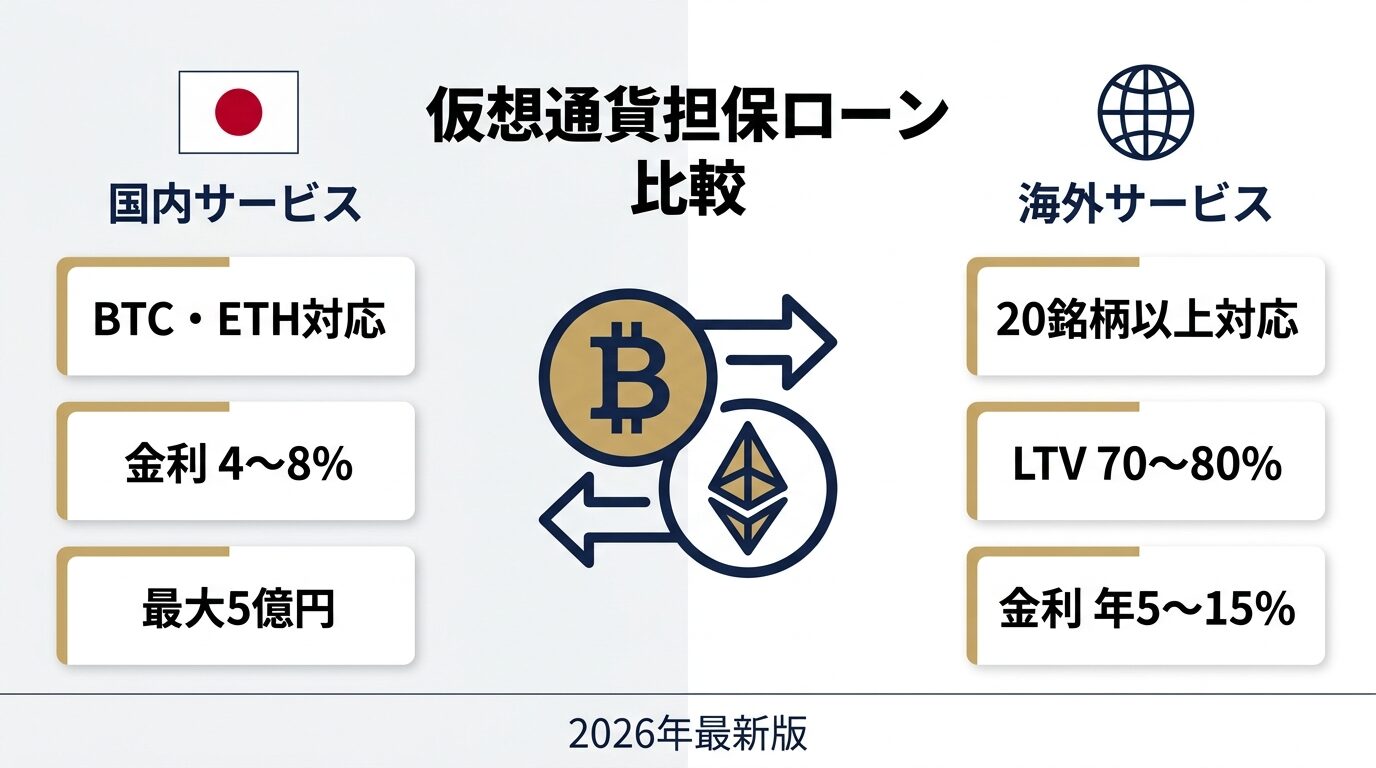

国内の証券担保ローンを徹底比較|金利・LTV・限度額

国内で証券担保ローンを提供する主要サービスは、金利年2.125〜4.8%・LTV50〜60%が標準的な水準です。サービスごとに担保対象や借入上限が異なるため、保有資産の構成に合わせて選ぶことが重要です。

国内主要4サービスの比較表

| サービス名 | 提供元 | 金利(年率) | LTV上限 | 借入限度額 |

|---|---|---|---|---|

| 野村Webローン | 野村信託銀行 | 2.15%(一律・変動) | 最大50%(種類により異なる) | 10万円〜5億円 |

| 楽天銀行 証券担保ローン | 楽天銀行 | 2.125〜4.125%(残高連動) | 一律60% | 1万円〜原則1億円(審査で増額可) |

| コムストックローン | 日本証券金融 | 2.8〜4.8% | 60%前後(銘柄により異なる) | 30万円〜5億円 |

| 大和証券(SATローン) | 大和証券 | 個別交渉(変動) | 60〜70%(分散ポートフォリオの場合) | 個別設定 |

表1:国内証券担保ローン主要サービスの比較(2026年6月時点)

4サービスに共通するのは、担保に入れた有価証券の配当・優待・議決権はそのまま保持できる点と、年収証明書の提出が原則不要な点です。

海外ロンバードローンとの違い

欧米・シンガポールのプライベートバンクが提供する証券担保ローンは「ロンバードローン」と呼ばれ、国内サービスより担保対象が広く、LTVが60〜80%程度まで引き上げられるケースがあります。国内の証券担保ローンより柔軟に資金調達/節税が可能なことから、超富裕層の間では海外の証券担保ローンの利用が増えてきています。

| 比較項目 | 国内(主要4社) | 海外ロンバードローン |

|---|---|---|

| 金利水準 | 年2.125〜4.8% | 市場平均を下回る水準(個別交渉) |

| LTV上限 | 50〜60%が中心 | 60〜80%程度まで可能なケースあり |

| 担保対象銘柄 | 国内上場株式中心(NISA除外) | 外国株・外債・未上場株にも対応可 |

| ローン種別 | リコースのみ | ノンリコース設計が存在 |

| 借入通貨 | 円のみ | 円・米ドル・複数通貨対応 |

| 最低資産規模 | 制限なし〜数十万円 | 1億円〜(大手PBは5億円〜) |

表2:国内サービスと海外ロンバードローンの比較

証券担保ローンのメリット|富裕層が活用する理由

証券担保ローン最大のメリットは、有価証券を売却せずに資金調達できることによる売却課税の回避です。加えて、資産を運用し続けながら資金を動かせる柔軟性も、超富裕層に選ばれる理由になっています。

売却課税(約20.315%)を回避しながら資金調達できる

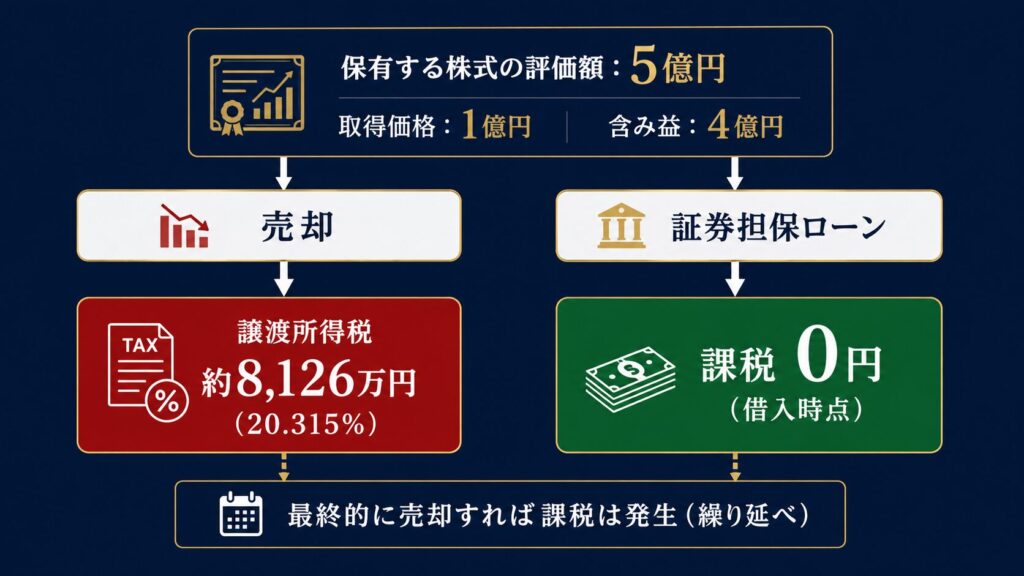

上場株式の譲渡益には、申告分離課税として国税庁タックスアンサーNo.1463「株式等を譲渡したときの課税」に基づき、所得税15.315%・住民税5%の合計約20.315%が課税されます。取得価格1億円・時価5億円の株式を売却すれば、含み益4億円に対して約8,126万円の税負担が生じますが、証券担保ローンで同額を借り入れれば、借入は課税対象外のためこの税負担は発生しません。

資産を運用し続けながら、多様な場面で使える

担保に入れた株式は配当・優待を受け取れるため、資産を「働かせながら」資金を調達できる点が特徴です。不動産購入の頭金、相続税・譲渡所得税の納税資金、ポートフォリオの再投資・分散など、富裕層が実践する具体的な活用パターンは、別記事で4つ紹介しています。海外ロンバードローンであれば、円・米ドル・複数通貨での借入や、国内より高いLTVによる調達余力の拡大など、国内サービスにはない柔軟性も得られます。

国内の証券担保ローン、金利や条件に不満はありませんか?

国内金融機関では対応できない銘柄や、より低い金利で借りられる海外ルートが存在します。あなたの保有資産に最適な調達方法について、無料でご相談を承ります。

※ノンリコースローン(返済義務が担保内に限定)など、国内では稀な選択肢もご紹介可能です。

証券担保ローンのデメリット・注意すべきリスク

証券担保ローン最大のデメリットは、担保となる有価証券の値下がりによって追証(追加担保の請求)や強制売却が発生するリスクです。低金利で手軽な資金調達手段である一方、相場変動に資産が直接さらされる構造であることを理解した上で利用する必要があります。

追証・強制売却のリスク

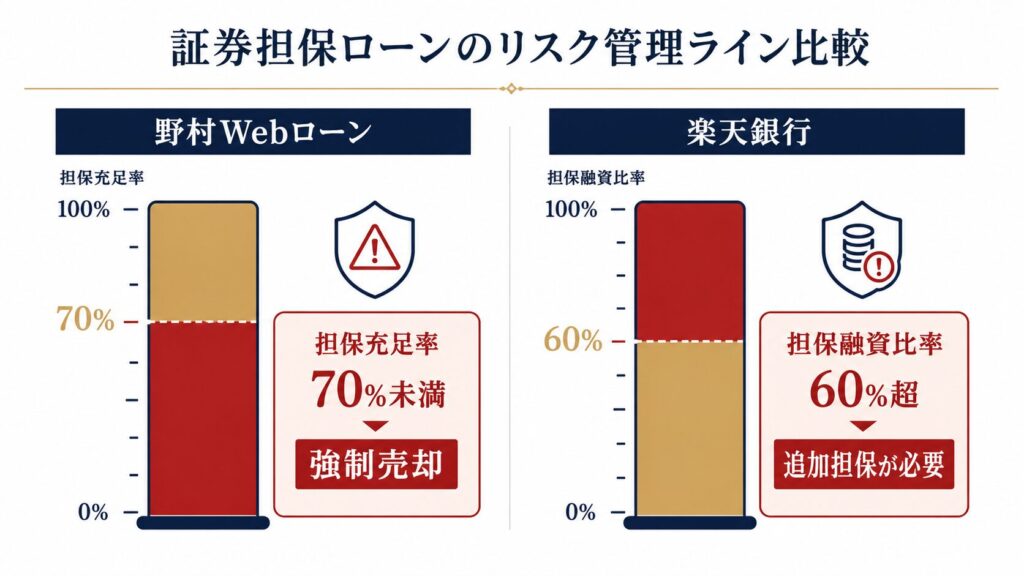

担保有価証券の評価額が下落すると、担保充足率(担保評価額÷借入残高)が低下します。野村Webローンは担保充足率が70%を下回ると期限の利益を失い、回復しない限り担保が強制売却されます。楽天銀行は担保融資比率が60%を超過すると、追加担保または一部返済が求められます。急落局面では、含み損の拡大と強制売却の圧力が同時にかかる点に注意が必要です。

海外の一部プライベートバンクが提供するノンリコース型ロンバードローンであれば、担保割れが生じても追加の返済義務が担保の範囲内に限定されるため、強制売却後に手元資金からの追加負担が生じるリスクを抑えられます。

資金使途の制限・禁止行為

証券担保ローンは「資金使途が原則自由」とされますが、事業性資金・同一金融機関の募集商品購入・信用取引の委託証拠金など、国内主要サービスに共通して禁止される用途があります。違反すると借入金の一括返済を求められるため、詳しい禁止行為の一覧とデメリットの把握は必須です。

証券担保ローンは節税になる?税務上の位置づけ

証券担保ローンの「節税」は、税金を完全に免除するものではなく、含み益に対する譲渡所得税の課税タイミングを繰り延べる効果です。国税庁タックスアンサーNo.3120「譲渡担保」の規定に基づき、担保目的のみの形式的な移転は譲渡として扱われないため、担保設定・借入の時点では課税が発生しません。

「節税」ではなく「課税の繰り延べ」という正確な理解

株式を最終的に売却する際には、いずれ課税が発生します。つまり証券担保ローンが実現するのは「いつ税金を払うか」をコントロールする課税の繰り延べです。税引き前の資金を手元に置いたまま運用・再投資を続けられるため、繰り延べ自体が長期的な資産形成に大きく寄与します。

法人(資産管理会社)活用でさらに効果を高める

個人利用では配当所得からの利息控除にとどまりますが、資産管理会社(法人)を経由すると、支払利息を損金算入でき、法人税実効税率分の節税効果が加わります。海外ロンバードローンはLTVが国内より高い分、同じ担保評価額でもより多くの資金を非課税のまま調達でき、繰り延べられる含み益課税の規模も大きくなります。

証券担保ローンはどんな人に向いている?選び方と活用シーン

証券担保ローンが向いているかどうかは、保有資産の構成・借入目的・リスク許容度によって変わります。国内サービスとの相性、他の担保型ローンとの使い分けを整理します。

国内サービスで十分な人・海外ルートを検討すべき人

主要証券口座にまとめて資産を保有し、借入額が5億円以内・担保銘柄が大型株中心であれば、手続きが簡便な国内サービスで十分です。一方、中小型株や国内不可銘柄を多く保有する場合、LTV60%では借入額が不足する場合、ノンリコース設計を求める場合は、海外ロンバードローンの検討価値があります。特に、複数国にまたがる資産を一つの海外プライベートバンク口座に集約し、その全体を担保として活用できるケースがある点は、国内では実現しにくい海外ルート特有の利点です。

暗号資産担保ローンとの使い分け

富裕層の間では、株式などの有価証券だけでなく、暗号資産を担保にした資金調達も広がっています。暗号資産は価格変動が大きい分、課税繰り延べの効果は雑所得(最大55%)に対して働くため証券担保ローンより大きくなる一方、担保割れのリスクも高くなります。暗号資産担保ローンの仕組みや金利比較は、別記事で詳しく解説しています。

会社売却後の資金戦略としての活用

M&Aで会社を売却し、まとまった手取り資金を得た経営者が、その資金の一部を有価証券で運用しながら、証券担保ローンで追加の資金調達を行うケースもあります。売却後の資産配分全体をどう設計するかについては、会社売却後の資産運用戦略を解説した記事を参考にしてください。

よくある質問(FAQ)

- 証券担保ローンの金利はどのくらいですか?

-

国内主要サービスの金利は年2.125〜4.8%程度です。野村Webローンは年2.15%(一律・変動)、楽天銀行は残高に応じて年2.125〜4.125%、コムストックローンは年2.8〜4.8%となっています(2026年6月時点)。

- 担保にした株式の配当や株主優待は受け取れますか?

-

国内サービス・海外ルートともに、担保設定中も株主名義は変わらないため、配当金・株主優待は引き続き受け取れます。ただし細かな条件はサービスによって異なるため、契約前の確認をおすすめします。

- 証券担保ローンは節税になりますか?

-

厳密には「節税」ではなく「課税の繰り延べ」です。株式を売却せずに資金調達することで、譲渡所得税約20.315%の発生タイミングを先送りできますが、最終的に売却すれば課税は発生します。

- 追証(担保割れ)が起きたらどうなりますか?

-

担保評価額が下落し、金融機関の基準を下回ると、追加担保の差し入れまたは一部返済を求められます。対応できない場合は担保有価証券が強制的に売却され、返済に充当されます。借入上限いっぱいではなく、余裕を持たせた借入がリスク管理の基本です。

- 国内と海外、どちらを選ぶべきですか?

-

手続きの簡便さと低金利を優先するなら国内サービス、LTVの高さ・担保対象の広さ・ノンリコース設計を重視するなら海外ロンバードローンが選択肢になります。保有資産の構成や借入目的に応じて、専門家に相談しながら判断することをおすすめします。

まとめ|証券担保ローンは「売らずに動かす」資金戦略の中核

- 証券担保ローンとは、有価証券を売却せずに担保に差し入れ、評価額の一定割合を借り入れる仕組みです。

- 国内主要サービスの金利は年2.125〜4.8%、LTVは50〜60%が中心で、担保に入れても配当・優待は維持されます。

- 最大のメリットは約20.315%の譲渡所得税を発生させずに資金調達できることです。

- 最大のリスクは追証・強制売却で、借入上限いっぱいの利用は避けるべきです。

- 海外ロンバードローンは国内より高いLTV・ノンリコース設計が魅力ですが、最低資産規模や手続きの複雑さに注意が必要です。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。