読了目安:約12分

含み益を抱えた上場株式・外国株・債券を売却すると、20.315%の譲渡所得税が即時課税されます。5億円の含み益であれば、約1億円が税金として消えます。証券担保ローンは、この「売らずに現金を得る」仕組みによって、課税タイミングをコントロールする節税手法の核心です。ただし「節税になる」と一口に言っても、個人で使う場合・法人(資産管理会社)と組み合わせる場合・海外ローンを活用する場合では、効果と注意点が大きく異なります。この記事では、純金融資産5億円以上の富裕層が実践する3つのスキームを、税務の根拠とともに具体的に解説します。

この記事でわかること

- 証券担保ローンの「節税」が成立するメカニズム(譲渡益課税の繰り延べ)は○○です

- 個人で使う場合の節税効果と、実際に効果が出る資産規模の目安は1億円以上の借入です

- 資産管理会社(法人)と組み合わせると支払利息を損金算入でき、さらに節税幅が広がります

- 海外ローンバードローン)を活用すると担保対象銘柄・金利・LTVで国内より有利な条件が得られます

- 「節税効果が出ない人」の条件と、税務リスクを避けるための注意点もわかります

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

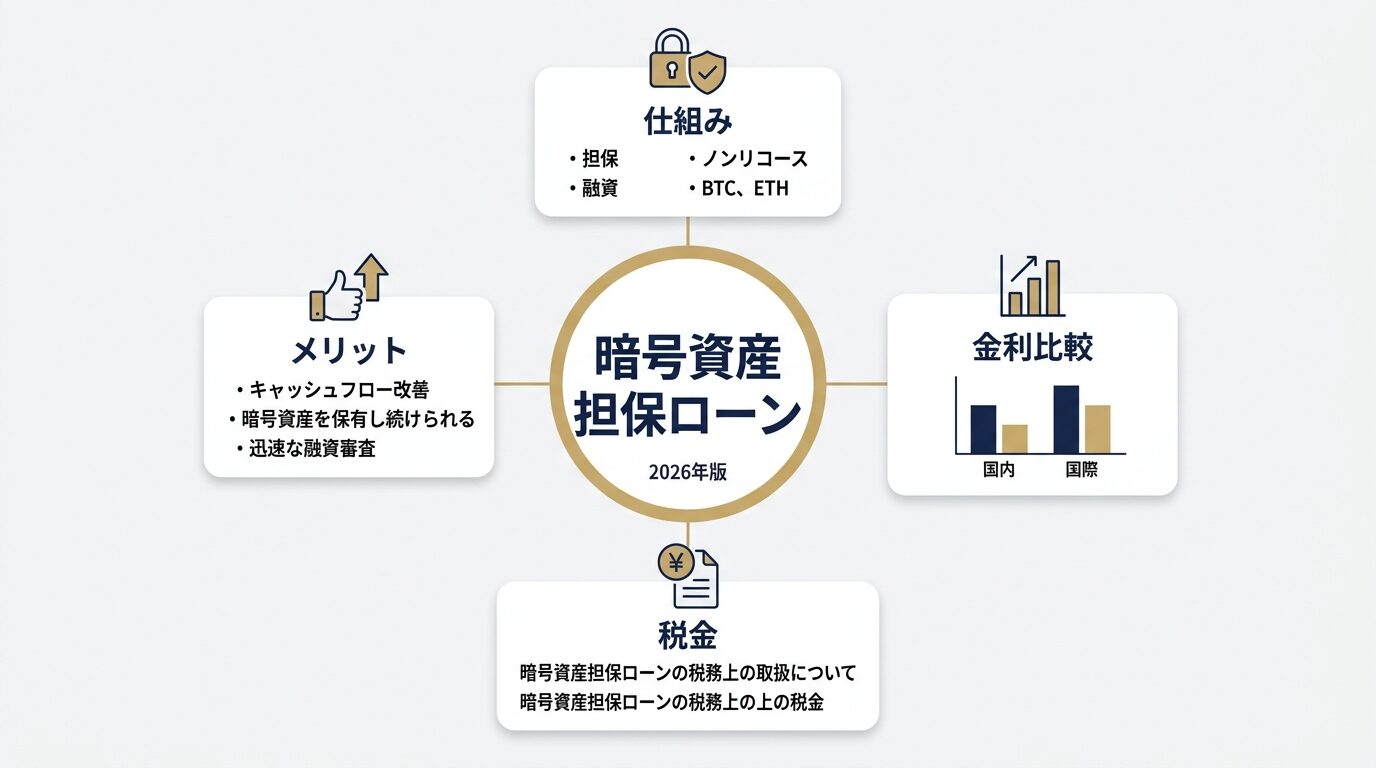

証券担保ローンで「節税」が成立するメカニズム

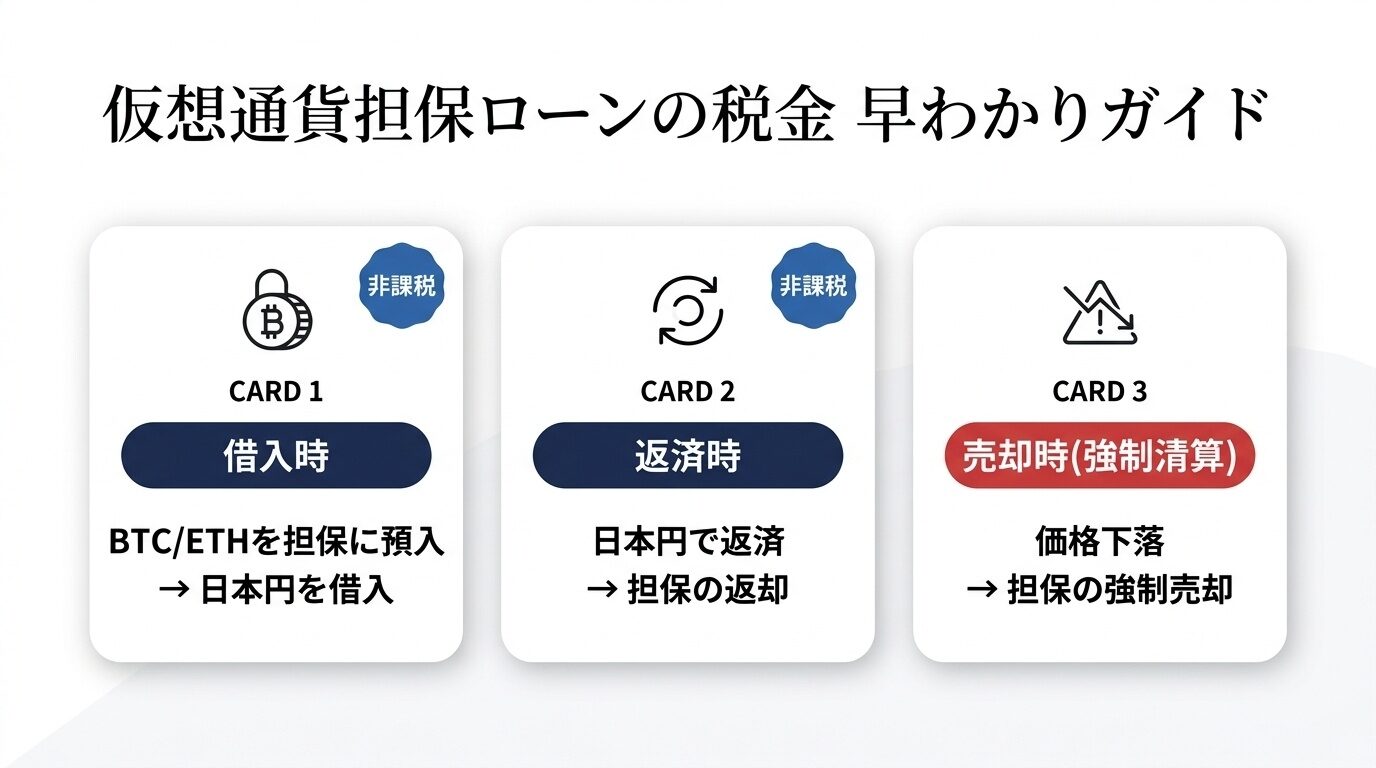

証券担保ローンの節税効果は、株式を「売らない」という選択そのものから生まれます。株式を売却した瞬間に課税が確定しますが、担保として差し入れて借入をする行為には所得税法上の「譲渡」が発生しません。これが節税の根幹です。

【用語解説】証券担保ローン(コムストックローン)における節税とは

株式・債券・投資信託などの有価証券を担保に設定し、金融機関から資金を借り入れる融資形態。担保設定は有価証券の所有権移転を伴わないため、国税庁タックスアンサーNo.3120「譲渡担保」の規定に基づき、担保目的のみの形式的な移転は譲渡なしと取り扱われます。その結果、借入時点では譲渡所得税は発生しません。

売却した場合との税負担の比較

具体的な数字で見てみましょう。取得価格1億円の上場株式が現在5億円に値上がりしているケースです。

| 項目 | 株式売却の場合 | 証券担保ローン活用の場合 |

|---|---|---|

| 取得価格 | 1億円 | 1億円(保有継続) |

| 現在の評価額 | 5億円 | 5億円(担保設定) |

| 含み益 | 4億円 | 4億円(未確定) |

| 課税タイミング | 売却時に即確定 | 実際に売却するまで繰り延べ |

| 税額(約) | 約8,126万円(20.315%) | 0円(借入時点) |

| 手元に残る現金 | 約3.2億円(税引後) | 担保評価額の50〜70%を借入可能(国内) |

| 株主としての権利 | 喪失 | 配当金・株主優待を継続受取可能 |

表1:株式売却 vs 証券担保ローン活用の税負担比較

上場株式の譲渡所得税率は20.315%(所得税15.315%+住民税5%)です。国税庁No.1463「株式等を譲渡したときの課税」に明記されています。4億円の含み益に対し、実に約8,126万円が税金として生じます。一方、証券担保ローンで借り入れた資金は「借入金」であり、所得ではありません。その差額が実質的な節税効果です。

「節税」ではなく「課税の繰り延べ」という正確な理解

重要な前提を先に述べます。証券担保ローンの節税は「税を完全に免除する」ものではありません。株式を最終的に売却する際には、課税は必ず発生します。つまり「いつ税金を払うか」をコントロールする「課税の繰り延べ」です。

それでもこの繰り延べには、資産運用上の大きな意味があります。税引き前の資金(約4〜5億円)を手元に置いたまま運用・再投資を続けられるからです。税金分を先払いするか、手元に残して20〜30年間運用するかの差は、複利効果によって数億円単位になり得ます。繰り延べ自体が実質的な資産の増加に直結するのです。

個人で証券担保ローンを活用する場合の節税効果

個人で証券担保ローンを活用する場合の節税効果は、大きく2種類あります。①譲渡益課税の繰り延べ(上述)と、②借入利息による配当所得の圧縮です。

配当所得から支払利息を控除する仕組み

証券担保ローンを利用中でも、担保に入れた株式の株主名義は変わらないため、配当金は引き続き受け取れます。ここで注目すべき点は、総合課税で確定申告を行う場合、ローンの支払利息を配当所得の必要経費として控除できることです。

ただし、この「利息控除」が実際に節税効果を発揮するケースは限定的です。以下の条件に当てはまる方が主な対象になります。

配当の利息控除が有効になるケース

- 金融資産が数億円以上あり、配当金が年間数百万円以上ある(大規模な借入の利息が経費として意味を持つ規模)

- リタイア済みで給与所得が少なく、課税所得が330万円以下の水準(所得税率10%)に収まる

- 総合課税で申告することで、申告分離課税(20.315%)より有利になる税率環境にある

- 国民健康保険加入者の場合、総合課税の配当申告が保険料増加につながる点を試算済み

会社員や現役オーナー経営者の場合、健康保険組合加入のため国保の影響は受けにくいですが、それでも「利息控除のみの節税効果」は借入規模が1億円以上にならなければ大きな効果を期待しにくい実情があります。

個人でのシミュレーション

純金融資産5億円の方が、2億円分の株式(評価額)を担保に1億円を借り入れ、年率2%で利用した場合を想定します。

表2:個人での証券担保ローン節税シミュレーション

| 項目 | 数値 | 備考 |

|---|---|---|

| 担保株式評価額 | 2億円 | LTV50%で1億円借入 |

| 年間支払利息 | 200万円 | 年率2%の場合 |

| 担保株式の年間配当(仮) | 600万円 | 配当利回り3%の場合 |

| 課税対象配当所得(控除後) | 400万円 | 600万円-200万円(利息) |

| 利息控除による節税額 | 約40〜50万円 | 実効税率20〜25%想定 |

| 繰り延べられた含み益課税(仮) | 約3,000万円以上 | 含み益1.5億円×20.315% |

利息控除の節税効果自体は年間40〜50万円程度ですが、含み益に対する課税繰り延え効果は桁違いです。個人でのローン活用は「利息控除の節税」より「課税タイミングのコントロール」に本質的な価値があります。

証券担保ローンの資産管理会社(法人)との組み合わせによる節税

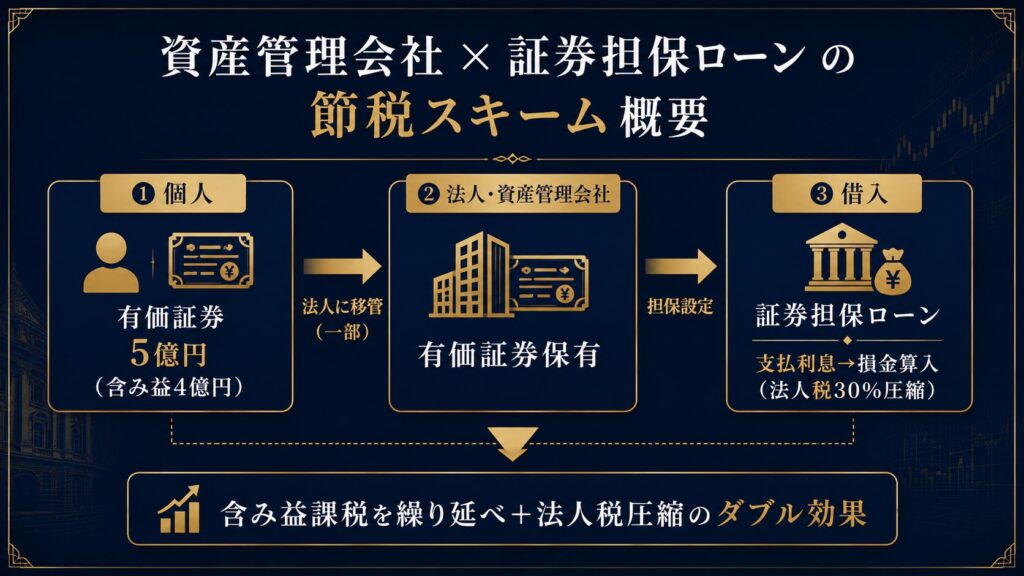

証券担保ローンの節税効果を最大化するには、資産管理会社(プライベートカンパニー)を経由した法人活用が核心です。個人では控除として機能しにくい支払利息が、法人では損金として確実に課税所得を圧縮します。

法人での支払利息「損金算入」の仕組み

法人が証券担保ローンで借り入れた資金の支払利息は、法人税法上の損金(経費)として処理できます。例えば年率2%で1億円を借り入れると、年間200万円の支払利息が発生します。法人の実効税率を約30%とすると、200万円×30%=約60万円の法人税節税効果が生じます。

これは個人での利息控除(確定申告で総合課税が要件)と比べ、確実性と機動性の面で優位があります。法人の帳簿に計上するだけで処理が完結し、個人の確定申告方式(申告分離課税か総合課税か)の選択に左右されません。

個人オーナー×資産管理会社の「クロス戦略」

純金融資産5億円超の富裕層が実践する典型的なスキームは、次の構造です。

法人×個人クロス戦略の実行ステップ

STEP1:資産管理会社(法人)で有価証券を保有する

個人保有の株式・債券の一部を資産管理会社に移管するか、法人名義で新たに購入します。法人の事業年度内の損益通算が可能になります。

STEP2:法人で証券担保ローンを組む

法人名義の有価証券を担保に、必要な資金を借り入れます。調達した資金は設備投資・運転資金・不動産取得・他の投資原資として活用できます。

STEP3:支払利息を損金計上し、法人税を圧縮する

年間の利息支払額が法人の課税所得から控除されます。法人税の実効税率(約29〜34%)分だけ、実際の税負担が減ります。

STEP4:役員報酬・賞与の最適設計で個人への所得分散

法人内に蓄積した運用益を、役員報酬や退職金として個人に分配します。給与所得控除が適用されるため、個人に直接配当するよりも課税効率が高まります。

法人スキームを組む前に確認すべきこと

個人保有資産を法人に移管する際は、時価での売買が原則です。含み益がある場合は移管時点で個人に譲渡所得税が発生します。また、法人設立・維持のコスト(税理士費用・法人住民税均等割・社会保険料等)が節税効果を上回らないかを、資産税専門の税理士と事前に試算することが不可欠です。

法人と個人の組み合わせは、証券担保ローンの節税効果を単独活用より大幅に拡大します。ただし、法人設立のタイミングや資産移管のスキームは個別の資産状況によって最適解が異なります。

国内の証券担保ローン、金利や条件に不満はありませんか?

国内金融機関では対応できない銘柄や、より低い金利で借りられる海外ルートが存在します。あなたの保有資産に最適な調達方法について、無料でご相談を承ります。

※ノンリコースローン(返済義務が担保内に限定)など、国内では稀な選択肢もご紹介可能です。

海外証券担保ローンを活用した節税|国内の「3つの壁」を超える選択

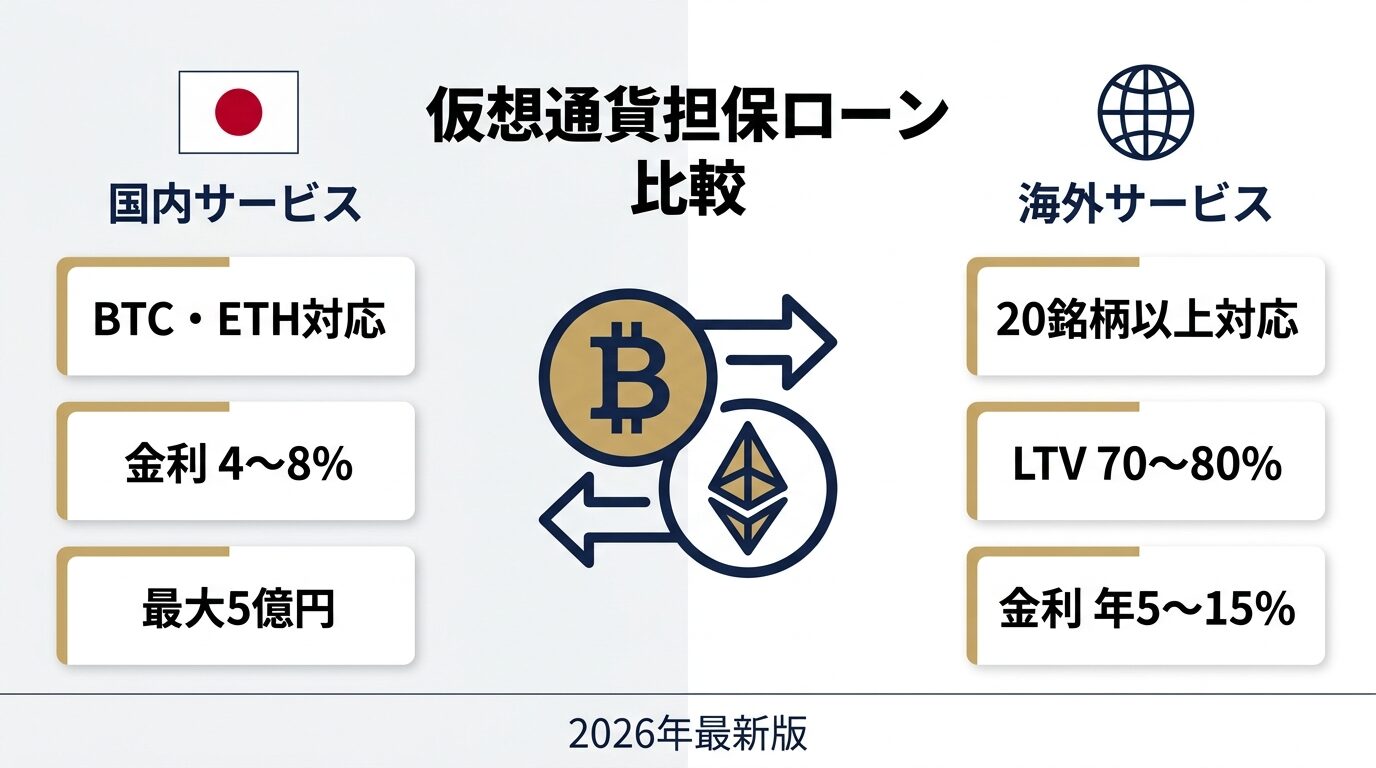

国内の証券担保ローンには、資産規模が大きくなるほど顕在化する3つの制約があります。これを超えるのが、欧州・米系プライベートバンクが提供する「ロンバードローン(Lombard Loan)」です。

国内証券担保ローンの「3つの壁」

| 比較項目 | 国内証券担保ローン | 海外ロンバードローン |

|---|---|---|

| 金利水準 | 年2〜5%程度(機関による) | 年1〜3%程度(LIBORやSOFR連動) |

| LTV(担保掛目) | 株式50〜60%、債券70〜80% | 株式60〜80%、債券80〜90%(銘柄による) |

| 対応銘柄 | 主に国内上場株式・投信 | 外国株・ETF・外債・未上場株(一部) |

| 借入通貨 | 原則円建て | 米ドル・ユーロ・円(選択可能) |

| ノンリコース対応 | ほぼなし(原則リコース) | 条件付きで対応可能な機関あり |

| 最低資産規模 | 500万円〜(機関による) | 1億円〜(大手PBは5億円〜) |

表3:国内証券担保ローン vs 海外ロンバードローンの比較

節税の観点からは、金利が低いほど支払利息の損金計上効果が薄まる一方、手元に残る資金は増えます。年率2%と3%の差は1億円借入なら年100万円。この差がそのまま資金運用の原資になります。また、より高いLTVは同じ担保で多くの資金を調達できることを意味し、含み益課税の繰り延え規模が拡大します。

ノンリコースローンとの組み合わせ

海外の一部プライベートバンク・ファミリーオフィスが提供する「ノンリコースローン」は、担保価値を超えた借入に対して、個人の返済義務が担保の範囲内に限定されます。株価が暴落して担保評価額を借入額が超えても、差額分の追加返済義務が生じない構造です。

この設計は、課税繰り延えのために「売りたくない株を担保に入れる」行為のダウンサイドリスクを大幅に限定します。国内の通常の証券担保ローンは追証(担保割れ時の追加担保要求)が発生するため、株価急落時に強制売却を余儀なくされ、結果として「売りたくなかった場面で売る」ことになるリスクがあります。

証券担保ローンの節税効果が出ない人・注意すべきケース

証券担保ローンが節税として機能しないケース、および税務リスクがある使い方を整理します。

節税効果が限定的なケース

以下に該当する場合は、期待する節税効果が得にくい可能性があります

- 個人で総合課税の配当申告を行う際、国民健康保険加入の場合:配当所得が算定基礎に加算され、保険料が数十万円単位で増加するリスクがある

- 借入規模が小さい場合(個人で5,000万円未満):利息控除の節税額が税理士費用を下回る可能性がある

- 担保資産の含み益がほとんどない場合:課税繰り延べのメリットが発生しない

- 法人設立コスト(年間固定費30〜50万円程度)が節税効果を上回る場合:法人との組み合わせスキームが逆効果になる

証券担保ローン活用における税務リスク

借入資金の使途が「事業目的」でない場合、支払利息の経費・損金算入が認められないリスクがあります。国税庁の見解では、事業を行うための借入でなければ、個人の支払利息は経費として認められません。借入目的・使途の証跡(資金の流れの記録)は、必ず保管してください。

また、「節税スキーム」として過度に作為的な取引を組んだ場合、税務調査で「経済的合理性のない行為」として否認されるリスクがあります。証券担保ローン自体は正当な金融取引ですが、複数の法人を経由した利益移転や、実態のない取引を付加した場合は税理士との事前確認が必要です。

Q&A よくある疑問

- 証券担保ローンを利用すると配当金や株主優待は受け取れますか?

-

担保設定後も株主名義は変わらないため、配当金・株主優待は引き続き受け取れます。ただし、担保設定する証券会社・金融機関によって取扱いが異なる場合があるため、契約前に確認することをお勧めします。

- 借入した資金は何に使っても節税になりますか?

-

借入自体は非課税の資金調達であり、使途は原則自由です。ただし、法人の損金算入や個人の配当所得控除のためには「借入目的の合理性」が求められます。単なる消費目的(生活費・旅行費等)の借入では、支払利息の経費処理が難しくなります。具体的な使途ごとの税務上の扱いは税理士にご確認ください。

- 株価が下落したらどうなりますか?

-

担保価値が下落し、借入残高が担保評価額の一定割合を超えると「追証(追加担保の差し入れ要求)」または「ロスカット(強制売却)」が発生する可能性があります。国内の通常ローンはリコース(全額返済義務あり)です。このリスクを回避したい場合は、ノンリコース型のローンや海外ロンバードローンを検討する価値があります。

- 資産管理会社を持っていない場合でも利用できますか?

-

個人名義でも証券担保ローンは利用可能です。ただし、法人活用による損金算入の節税効果は得られません。純金融資産が5億円を超えている場合は、資産管理会社の設立を資産税専門の税理士に相談することで、総合的な節税効果が大きくなる可能性があります。

- 海外ロンバードローンを利用した場合、日本で申告は必要ですか?

-

日本の居住者は、海外で調達した借入金についても利息支払い等の処理を日本の税務申告に反映する必要があります。また、海外金融口座の残高が5,000万円を超える場合は「国外財産調書」の提出義務が生じます。国際税務に精通した税理士への相談が不可欠です。

まとめ|証券担保ローンの節税は「誰が・何で・どう使うか」で効果が変わる

- 証券担保ローンの「節税」の本質は、含み益に対する譲渡所得税20.315%の課税タイミングを繰り延べることにあります

- 個人活用では配当所得からの利息控除が可能ですが、効果が出るのは借入規模1億円以上・配当が年間数百万円以上ある富裕層に限られます

- 資産管理会社(法人)との組み合わせにより、支払利息の損金算入(法人税実効税率約30%分の節税)と所得分散のダブル効果が得られます

- 海外ロンバードローンは国内より低金利・高LTV・幅広い担保対象で、特にノンリコース型はリスク限定という付加価値があります

- 節税効果が出ないケース・税務リスクがあるケースも存在するため、実行前に必ず資産税専門の税理士・独立系アドバイザーと試算してください

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。