読了目安:約11分

会社売却の相場は、中小企業の場合「時価純資産+営業利益の2〜5年分(年買法)」、一定規模以上の企業では「EBITDA(償却前利益)の6〜8倍程度(マルチプル法)」が一つの目安です。ただしこれはあくまで簡易的な計算上の目安であり、実際の売却価格は業種・成長性・買い手との交渉によって大きく変動します。本記事では、相場の算定方法と価格を左右する要因、そして相場以上に重要な「売却後に手元へ残る金額」までを解説します。

この記事でわかること

- 会社売却の相場は年買法とマルチプル法の2つで概算できます

- 中小企業の目安は時価純資産+利益2〜5年分、上場平均はEBITDAの6〜8倍です

- 業種・成長性・属人性など7つの要因で相場は数倍変わります

- 「相場=手取り」ではなく、税引後で2割前後が差し引かれます

- 相場を最大化する鍵は複数の買い手を競わせる入札プロセスです

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

会社売却の相場とは?まず押さえる全体像

会社売却の相場とは、M&A市場で売り手企業が取引される価格水準のことです。同じ売上規模でも、業種や利益率によって数倍の開きが出るため、「一律でいくら」という決まった金額は存在しません。重要なのは、相場を構成する2つの土台を理解することです。

1つ目は会社そのものの価値(企業価値・株式価値)、2つ目はその価値を市場がどう評価するか(買い手の意欲や市場環境)です。前者は財務データから計算でき、後者は交渉で動きます。まずは計算で求められる「理論上の相場」を把握し、そこから交渉でどこまで上振れさせられるかを考えるのが実務の順序です。

【用語解説】企業価値(EV)と株式価値の違い

企業価値(EV)は事業全体の価値を指し、株式価値は企業価値から純有利子負債(借入金−現預金)を差し引いた、株主が実際に受け取る価値を指します。会社売却で売り手が手にするのは「株式価値」のほうです。

相場の算定は「3つのアプローチ」が基本

企業価値の算定方法は、世界共通で3つのアプローチに分類されます。中小企業のM&Aでは、計算が簡単で客観性の高いコストアプローチがよく使われますが、本来は3つを組み合わせて総合的に判断します。

| アプローチ | 評価の軸 | 代表的な手法 | 向いているケース |

|---|---|---|---|

| コストアプローチ | 純資産(過去の蓄積) | 時価純資産法、年買法 | 中小企業・資産保有型 |

| マーケットアプローチ | 類似企業との比較 | 類似会社比較法(マルチプル法) | 同業上場企業がある事業 |

| インカムアプローチ | 将来生み出す収益 | DCF法 | 成長企業・スタートアップ |

表1:企業価値算定の3つのアプローチ(2026年6月時点)

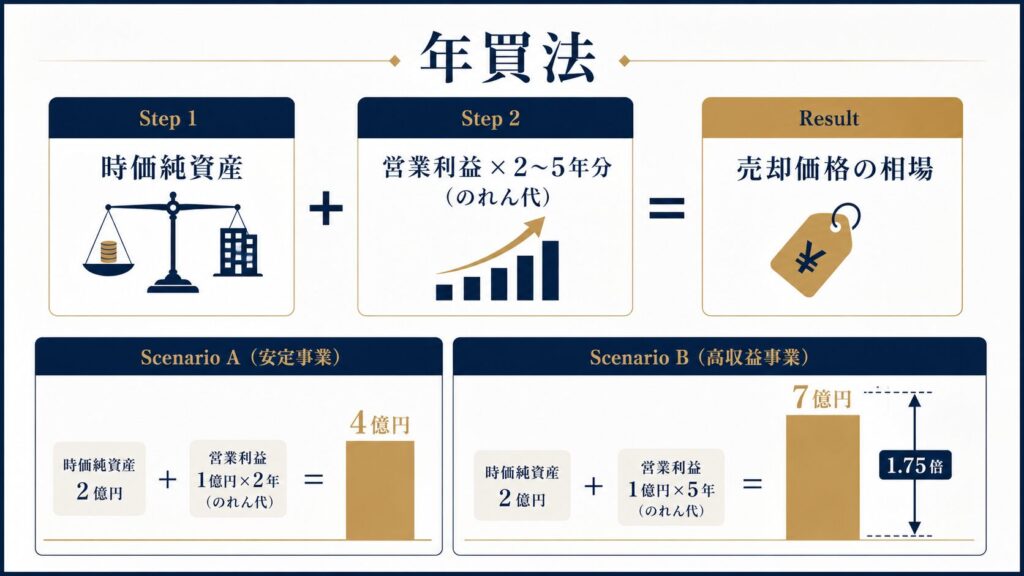

会社売却の相場の計算方法①:年買法(中小企業の目安)

年買法とは、時価純資産に「営業利益の数年分(のれん代)」を上乗せして売却価格を概算する方法です。年倍法・年買法とも呼ばれ、中小企業のM&Aで最も広く使われる簡易計算です。中小企業庁の中小M&Aガイドラインでも、中小企業のM&Aでは時価純資産にのれん代を加えた金額を相場と考えるのが一般的とされています。

年買法の計算式

売却価格の相場 = 時価純資産 + 営業利益 × 2〜5年分

例えば時価純資産が2億円、年間の営業利益が1億円の会社で、のれん代を3年分とした場合、相場は「2億円 + 1億円 × 3年 = 5億円」と計算できます。のれん代の年数は、収益の安定性やブランド力が高いほど長く(5年に近く)、属人性が高く不安定なほど短く(2年に近く)見積もられます。

年買法のメリットと限界

年買法の強みは、専門知識がなくても財務諸表から数分で概算でき、買い手・売り手の双方が納得しやすい点にあります。一方で、将来の成長性をほとんど反映できないという限界があります。急成長中の企業を年買法だけで評価すると、本来の価値を大きく下回る金額になりがちです。成長企業のオーナーは、次に説明するマルチプル法やDCF法も併用すべきです。

会社売却の相場の計算方法②:マルチプル法(一定規模以上の目安)

マルチプル法とは、同業の上場企業の株価倍率を借りてきて、売り手企業の価値を相対的に算定する方法です。最もよく使われるのがEV/EBITDA倍率で、企業価値(EV)がEBITDAの何倍になっているかを示します。買収額を何年分の利益で回収できるかを表す指標とも言えます。

【用語解説】EBITDAとは

EBITDA(イービットディーエー)とは、税引前利益に支払利息と減価償却費を足し戻した、会社が本業で稼ぐ現金創出力を示す利益指標です。設備投資や財務構造の影響を除いて、純粋な事業の収益力を比較できます。

マルチプル法の計算式

企業価値(EV)= EBITDA × EV/EBITDA倍率

株式価値(手取りの元)= EV + 現預金 − 有利子負債

EBITDAが1億円、適用倍率が5倍、現預金3,000万円、有利子負債2,000万円の会社であれば、株式価値は「1億円 × 5倍 + 3,000万円 − 2,000万円 = 5億1,000万円」となります。

業種・成長段階で倍率は大きく変わる

EV/EBITDA倍率は業種と成長段階によって大きく異なります。上場企業の全業種平均はおおむね6〜8倍ですが、設備の少ないIT・SaaS企業は高く、設備投資の重い業種は低くなる傾向があります。中小企業の成約実績では、上場企業より割り引かれて3〜5倍程度に収まるケースが多く見られます。

| 区分 | EV/EBITDA倍率の目安 | 特徴 |

|---|---|---|

| 中小企業(成約実績ベース) | 3〜5倍 | 非上場ディスカウントが効く |

| 上場企業の全業種平均 | 6〜8倍 | 標準的な水準 |

| 安定・成熟企業 | 6〜8倍 | 安定収益を評価 |

| 高成長企業 | 10〜15倍 | 将来の成長を織り込む |

| SaaS・ソフトウェア | 15〜25倍 | 高い利益率と継続課金を評価 |

表2:EV/EBITDA倍率の目安(成長段階・業種別/2026年6月時点)

同じEBITDA1億円でも、製造業なら5億円前後、SaaS企業なら15億円以上と、業種が違うだけで売却相場は3倍以上ひらきます。自社がどの区分に当てはまるかを見極めることが、相場感を持つ第一歩です。

会社売却の相場の計算方法③:DCF法(成長企業向け)

DCF法とは、会社が将来生み出すと予想されるキャッシュフローを、現在の価値に割り引いて企業価値を算定する方法です。インカムアプローチの代表格で、将来の成長性を最も正確に価格へ反映できます。スタートアップや事業計画の蓋然性が高い企業の評価で重視されます。

ただしDCF法は、将来予測の前提(成長率や割引率)を少し変えるだけで結果が大きく動くため、恣意性が入りやすいという弱点があります。買い手は保守的に、売り手は強気に予測しがちで、ここが交渉の主戦場になります。実務では年買法やマルチプル法で大まかな相場を押さえたうえで、DCF法を交渉材料として併用するのが現実的です。

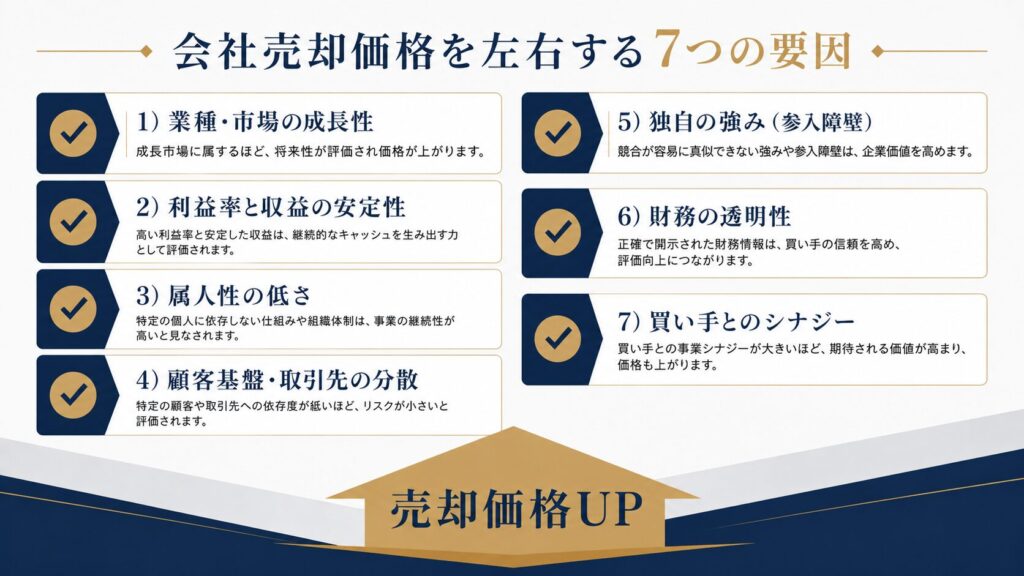

会社売却の相場を左右する7つの要因

計算上の相場が同じでも、最終的な売却価格は以下の7つの要因で上下します。これらは「買い手が将来も安心して稼げるか」というリスク評価に直結します。

- 業種・市場の成長性:伸びる市場の事業は高く評価されます

- 利益率と収益の安定性:高利益率かつ景気に左右されにくいほど有利です

- 属人性の低さ:オーナー個人に依存しない仕組みは評価が上がります

- 顧客基盤・取引先の分散:特定顧客への依存が低いほどリスクが小さいと見なされます

- 独自の強み(参入障壁):技術・許認可・ブランドは加点要素です

- 財務の透明性:簿外債務がなく決算が整っているほど割引が減ります

- 買い手との相乗効果(シナジー):相性の良い買い手は相場以上を提示します

このうち、売却の直前でも改善できるのが「財務の透明性」と「属人性の低さ」です。オーナーがいなくても回る組織にしておくこと、決算書をクリーンに整えておくことは、相場を押し上げる即効性のある準備といえます。

会社を売った後の「お金の行き先」、もう決まっていますか?

M&A仲介会社は売却までのサポートが中心です。売却後に手元へ残った数億〜数十億円をどう守り増やすかは、また別の専門家が必要になります。特定の金融商品を売らない中立的な立場から、売却後の資産戦略についてご相談を承ります。

※M&A成立前のご相談でも構いません。事前に戦略を立てておくことで手取りが変わります。

「相場=手取り」ではない:税引後で考える

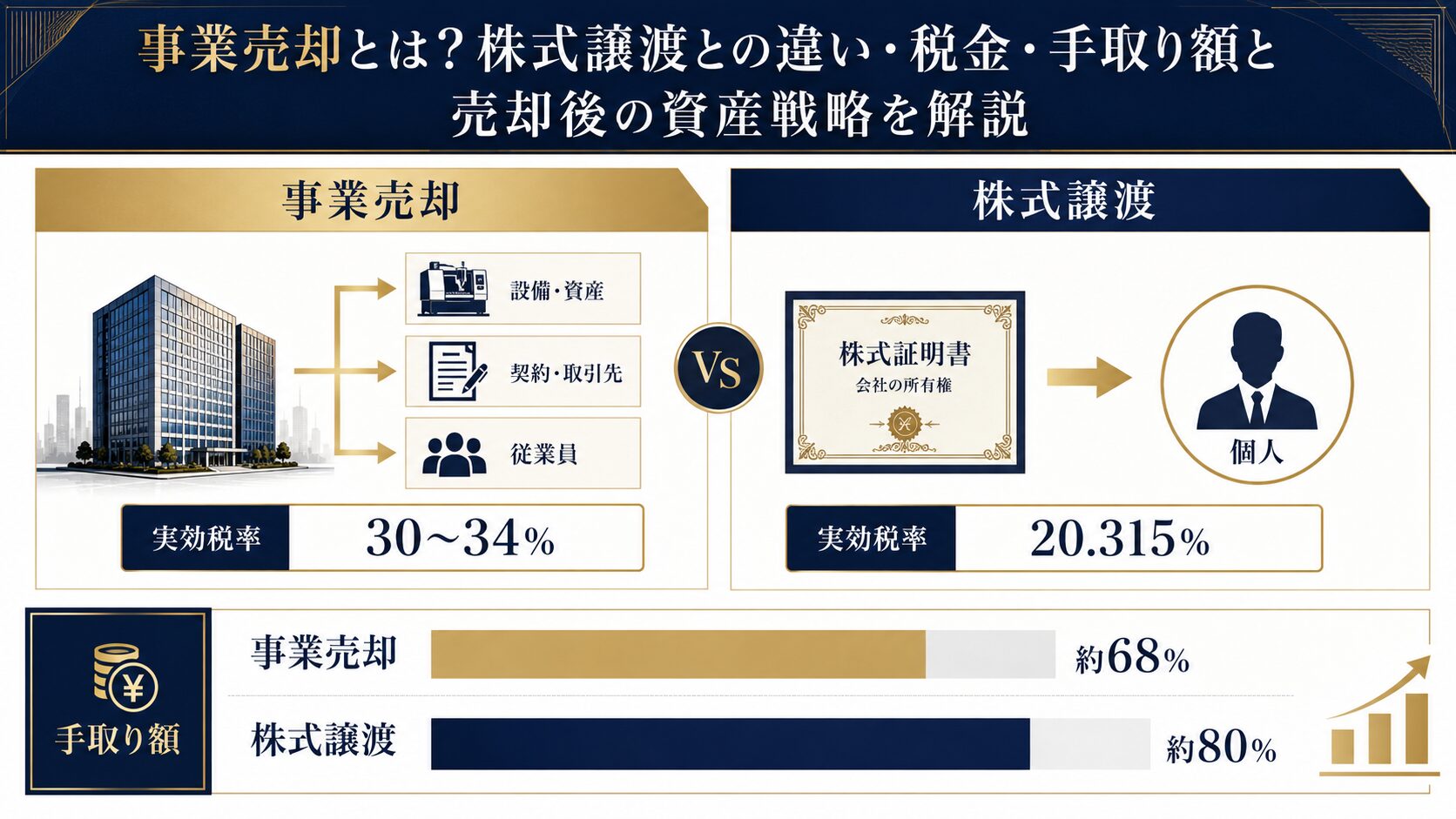

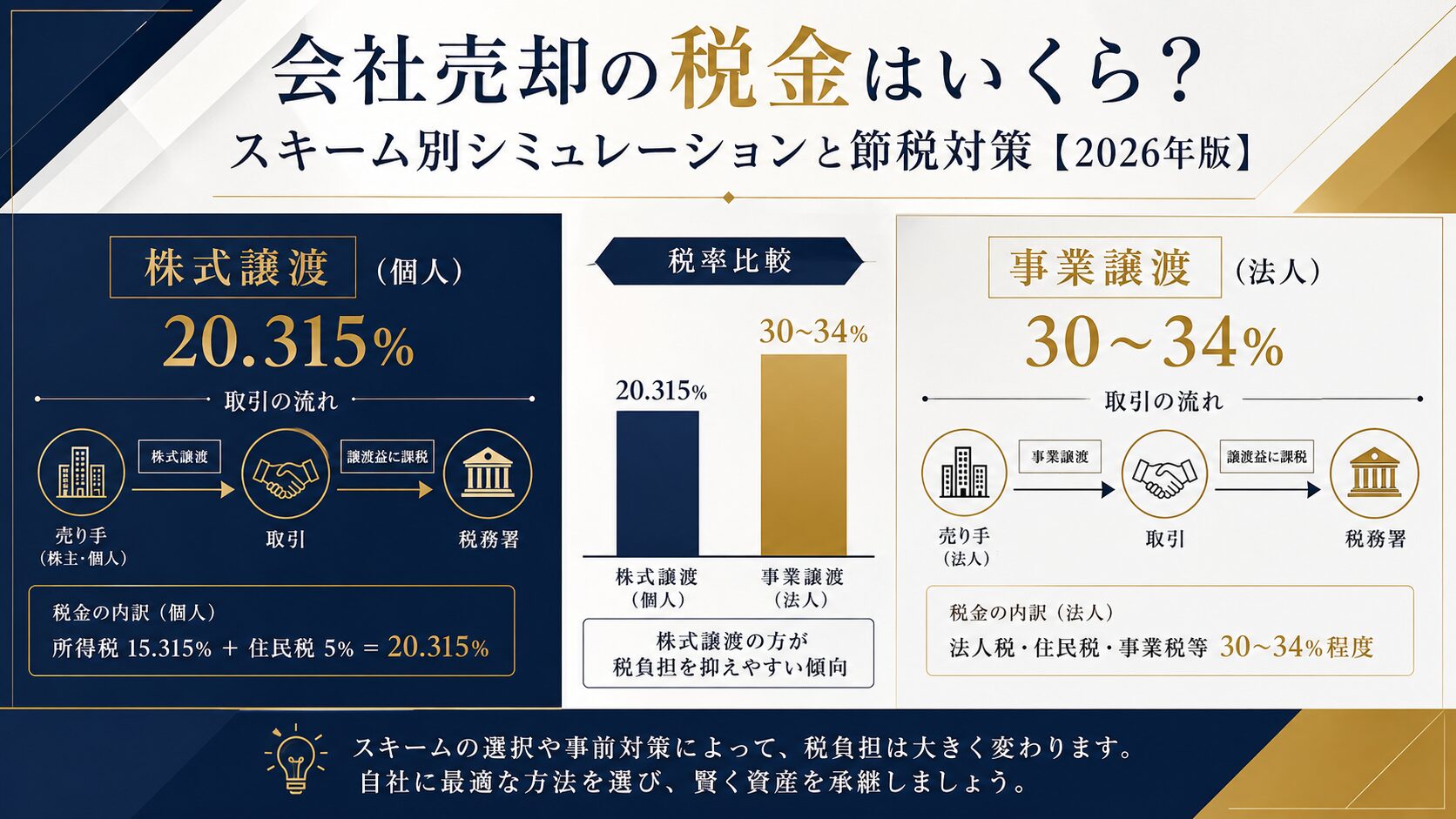

会社売却で見落とされがちなのが、相場として算定された金額がそのまま手元に残るわけではないという点です。売却価格からは仲介手数料と税金が差し引かれます。特に税金のインパクトは大きく、株式譲渡で個人株主が受け取る譲渡所得には、一律20.315%(所得税15.315%+住民税5%)が課税されます。

例えば株式価値5億円(取得費はわずかと仮定)で売却した場合、税金だけで約1億円が差し引かれ、手元に残るのは概算で4億円弱です。さらにM&A仲介の成功報酬(レーマン方式が一般的)も発生します。「いくらで売れるか」と同じくらい「いくら残るか」を設計することが、富裕層のM&Aでは決定的に重要です。

会社売却の手取りは、株式譲渡か事業譲渡か、個人株主か法人株主かによって大きく変わります。事業譲渡の場合は法人側で法人税等が課され、株主が手にするまでにさらに配当課税等が発生することもあります。具体的な税負担は必ず税理士にご確認ください。

事業譲渡と株式譲渡の違いそのものについては、事業売却とは何かで整理しています。

手取り額をどう運用に回すかの具体的な選択肢は、会社売却後の資産運用戦略にまとめています。

相場を最大化する:複数の買い手を競わせる

計算上の相場は出発点にすぎません。実際の価格を引き上げる最も有効な方法は、複数の買い手候補を同時に検討させ、競争環境をつくることです。1社との相対交渉では買い手主導になりがちですが、複数候補によるオークション形式にすると、シナジーを高く見積もる買い手が相場を上回る価格を提示しやすくなります。経験豊富なアドバイザーを起用する価値は、まさにこの競争設計にあります。

会社売却の相場に関するよくある質問

- Q. 赤字会社でも売却できますか?

-

A. 売却は可能です。赤字でも、技術・人材・顧客基盤・許認可など買い手にとって価値のある資産があれば成立します。ただし利益ベースの相場(年買法・マルチプル法)は適用しにくく、純資産や個別資産の価値をベースに価格が決まる傾向があります。

- Q. 会社売却の相場は自分で計算できますか?

-

A. 年買法やマルチプル法を使えば概算は可能です。ただし時価純資産の評価や適用倍率の選定には専門的な判断が必要で、自己計算と実際の成約価格には差が出ます。本格的な交渉前には専門家による企業価値評価を受けることをおすすめします。

- Q. 相場より高く売るにはどうすればよいですか?

-

A. 属人性を下げて組織で回る体制を整える、決算書をクリーンにする、複数の買い手を競わせる、の3点が効果的です。特に売却の1〜2年前から準備を始めると、相場を押し上げる余地が広がります。

- Q. 会社売却にかかる期間はどのくらいですか?

-

A. 一般的に半年から1年半程度かかることが多いです。案件の規模や複雑さ、買い手探しの難易度によって変動します。相場の把握は、このプロセスの最初の段階で行います。

まとめ:相場を知り、手取りまで設計する

会社売却の相場は、計算方法を理解すれば自分でも概算できます。そのうえで、価格を左右する要因と税引後の手取りまで見据えることが、富裕層のM&Aを成功させる鍵です。

- 中小企業の相場目安は「時価純資産+営業利益2〜5年分」(年買法)です

- 一定規模以上はEBITDAの6〜8倍が標準、業種で3〜25倍と幅があります

- 業種・成長性・属人性など7要因で相場は数倍動きます

- 株式譲渡なら税金は一律20.315%、相場の約2割が差し引かれます

- 複数の買い手を競わせることが相場を上回る価格への近道です

会社売却は、売って終わりではありません。むしろ、手元に残った資産をどう運用し、次の世代へどう承継するかという、新しい資産運用のスタートラインです。売却前の早い段階から、売却後の資産戦略まで含めて検討しておくことをおすすめします。

この記事の内容について、個別にご相談いただけます

「自分の会社はいくらで売れるのか」「売却後の数億円をどう運用すべきか」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。

記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。

実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。