暗号資産担保ローンとは、BTC(ビットコイン)やETH(イーサリアム)などの暗号資産を担保に差し入れ、売却せずに日本円やステーブルコインを借り入れる金融サービスです。借入時・返済時ともに原則として課税されないため、含み益が大きいほど「売らずに借りる」メリットが際立ちます。国内ではFintertech(年率4.0%〜8.0%)と汐留トラスト(年率6.0%〜15.0%)の2社が貸金業登録を持つ主要プレイヤーであり、海外ルートではノンリコースローン(返済義務が担保内に限定)も利用可能です。

「売却すれば最大55%の税負担。売らずに借りれば課税ゼロ」──この違いが、資産5億円以上のオーナーの資金戦略をどう変えるのか。この記事では、仕組みから金利比較、税金、超富裕層の活用パターンまでを1本で網羅します。

この記事でわかること

- 暗号資産担保ローンの借入・返済時は原則、課税されない

- 国内2社の金利は年4.0%〜15.0%で、融資額は500万円〜5億円

- 海外ルートではCryptoPawn(BVI法人)やファミリーオフィス経由のノンリコースローンが利用可能

- 強制清算が発生した場合のみ「売却」扱いで最大55%の課税が生じる

- 納税資金調達・不動産投資・ステーブルコイン運用など超富裕層の活用パターンは4つ

この記事は約12分で読めます。

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

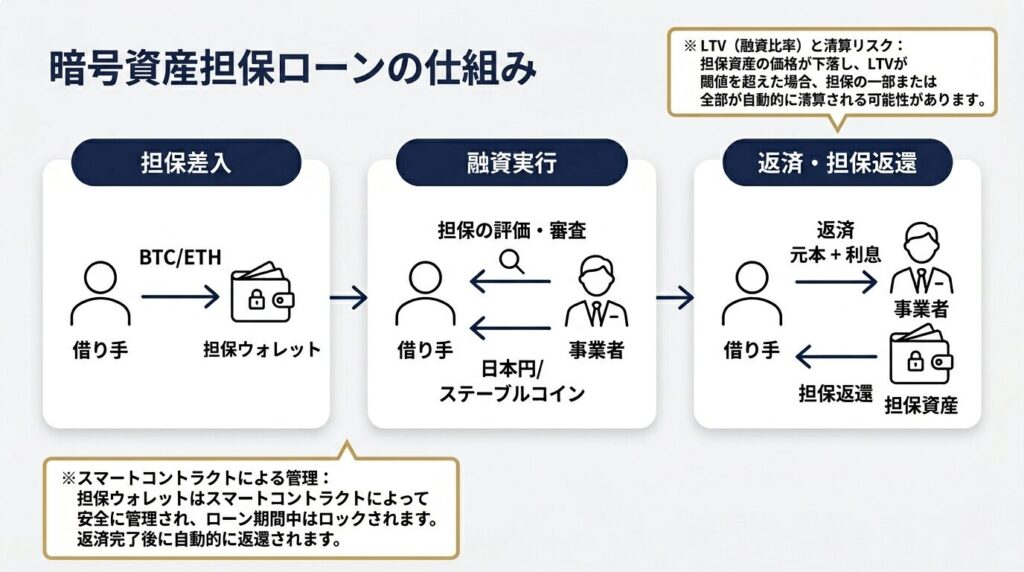

暗号資産担保ローンとは?仕組みを図解で理解する

暗号資産担保ローンとは、先述の通り保有するBTCやETHなどの暗号資産を担保として事業者に預け入れ、その評価額に応じて日本円や米ドル、ステーブルコインなどの融資を受けるサービスです。

たとえば、不動産を銀行に担保に入れて住宅ローンを借りるのと基本構造は同じです。違いは担保が「土地・建物」ではなく「暗号資産」であること。株式を証券会社に預けて融資を受ける「証券担保ローン」の暗号資産版、と理解するのがもっともわかりやすいでしょう。

暗号資産担保ローンの利用フロー

ステップ1:申し込み・審査

サービス事業者に申し込みを行います。本人確認(KYC)のほか、法人の場合は決算書類や登記簿謄本の提出を求められるケースがあります。暗号資産の出所確認(AML対応)も実施されます。

ステップ2:担保の差し入れ

事業者が指定するウォレットアドレスに、BTC・ETHなどの暗号資産を送付します。このとき、所有権は移転しません。あくまで担保としての預け入れであり、課税イベントには該当しません。

ステップ3:融資の実行

担保の時価評価額に「担保掛目(LTV)」を掛けた金額が融資上限となります。たとえば、LTV50%で1億円分のBTCを担保に入れた場合、最大5,000万円の融資を受けられます。日本円は指定口座に振り込まれ、最短3営業日〜即日で着金するサービスもあります。

ステップ4:利息支払い・元本返済

契約期間中の利息を支払い、満期日に元本を返済すると担保の暗号資産が返還されます。サービスによっては、期中に全額繰上返済が可能なものや、ロールオーバー(借り換え)ができるものもあります。

担保掛目(LTV)と追証・強制清算の仕組み

暗号資産はボラティリティ(価格変動性)が高いため、担保掛目は不動産や株式に比べて保守的に設定されています。国内サービスではLTV50%が標準的です。

担保に入れた暗号資産の価格が下落すると、担保維持率が低下します。たとえばFintertechの場合、担保率が150%・140%・120%のラインに達するとメールで追加担保の検討依頼が届きます。さらに担保率が120%以下になると、事業者の裁量で担保の一部または全部が処分(強制清算)され、借入金の返済に充当される場合があります。

強制清算が起きると「売却」と同じ扱いになる

強制清算は、税務上は暗号資産の売却と同じです。取得原価との差額に対して、個人の場合は雑所得として最大55%(所得税+住民税)の課税が発生します。担保ローンを利用する際は、十分な担保余力を確保しておくことが重要です。

とはいえ、契約時にLTV50%(担保率200%)からスタートし、処分ラインが120%なら、暗号資産の価格が契約時点から約40%下落するまでは強制清算にならない計算です。BTCの過去のドローダウンを考慮しても、適切なリスク管理で十分に対応できる水準といえるでしょう。

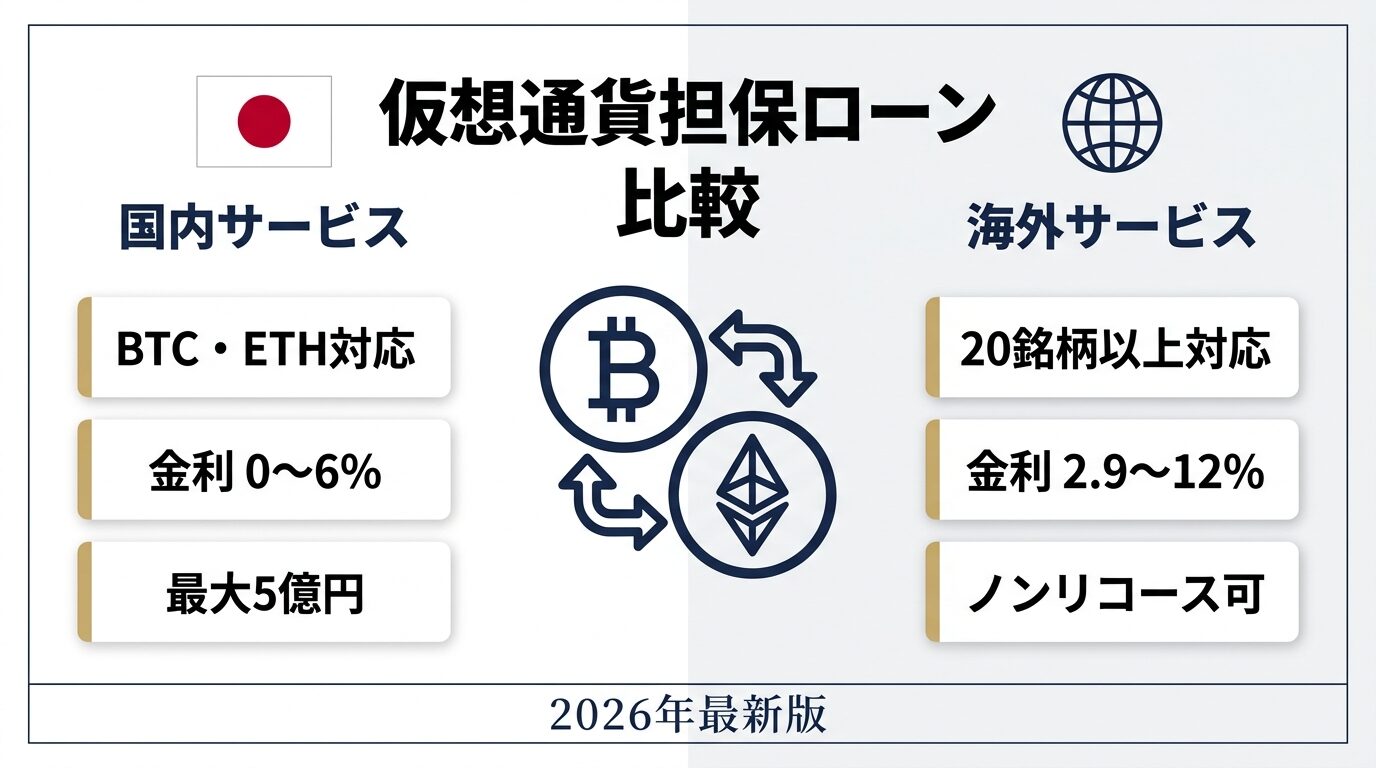

国内の暗号資産担保ローンはどこが借りられる?

2026年4月時点で、日本の貸金業登録を持つ主要事業者はFintertech(大和証券グループ80%・クレディセゾン20%)と汐留トラストの2社です。

金利はFintertechが実質年率4.0〜8.0%、汐留トラストが年率6.0〜15.0%。融資額はいずれも500万円〜5億円ですが、担保掛目(LTV)・対応通貨・返済方式・利用対象者が異なるため、どちらが有利かは借入目的によって変わります。

国内2社に加えて海外3社まで含めた金利・LTV・対応通貨の一覧比較と、BTC5億円を保有する場合の実額シミュレーションは、比較記事で詳しく解説しています。

海外の暗号資産担保ローン──国内サービスにはない選択肢とは?

国内2社に加えて、海外事業者や米系ファミリーオフィスを経由した暗号資産担保ローンも選択肢に入ります。日本語対応のCryptoPawn(運営:BitHills Inc.、英領バージン諸島法人)や、ファミリーオフィス経由のノンリコースローンなど、国内サービスにはない特徴を持つ海外ルートが存在します。

CryptoPawnは日本語サイトで日本円融資に対応していますが、運営法人のBitHills Inc.は英領バージン諸島(BVI)に所在する海外法人であり、日本の金融庁・貸金業法の管轄外です。日本の貸金業登録を持つFintertech・汐留トラストとは法的な位置づけが異なるため、利用の際はこの違いを理解しておく必要があります。

| 比較項目 | 国内2社(Fintertech・汐留トラスト) | CryptoPawn(海外・BVI法人) | ファミリーオフィス経由 |

|---|---|---|---|

| 運営所在地 | 日本(金融庁管轄・貸金業登録あり) | 英領バージン諸島(金融庁管轄外) | 米国等(個別提携先による) |

| 金利水準 | 年4.0%〜15.0% | 月利0.1%〜(年率換算 約1.2%〜) | 市場平均を大きく下回る低金利(個別交渉) |

| 対応通貨 | BTC・ETH | BTC・ETH・XRP・SOL・USDT等20銘柄 | BTC・ETH等 時価総額上位20銘柄+USDT・USDC |

| 調達通貨 | 日本円が中心 | 日本円 | ステーブルコイン(USDC・USDT)、一部法定通貨 |

| 融資額 | 500万円〜5億円 | 個人5万円〜(上限1,000万円、超過は要相談) | 要相談(一般に数千万円〜) |

| ノンリコース | なし(リコースローン) | 質預かり型(強制清算なし) | あり(返済義務は担保内に限定) |

| 日本語対応 | ◎ | ◎ | ○(日本語サポートあり) |

| 法的保護 | 日本の貸金業法・消費者保護法が適用 | BVI法準拠(日本法の保護対象外) | 提携先所在地の法律に準拠 |

CryptoPawn:日本語対応の海外サービス、低金利と質預かり型が特徴

CryptoPawnは運営法人BitHills Inc.が英領バージン諸島(BVI)に所在する海外サービスです。日本語サイトで日本円融資に対応しているため一見すると国内サービスに見えますが、日本の貸金業登録は持っていません。月利0.1%〜(年率換算 約1.2%〜)の低金利設計と、BTC・ETH・XRP・SOL・USDTなど20銘柄に対応する担保通貨の幅広さが特徴です。

もうひとつの大きな特徴は「質預かり型」の仕組みを採用している点です。CryptoPawnは暗号資産の価格が下落しても強制清算(ロスカット)を原則として行わず、返済不能の場合は担保を質流れとして処理します。ただし、質預かり型の暗号資産担保ローンに関する国税庁の明確な通達は2026年4月時点で出ていないため、税務上の取扱いについては利用前に必ず税理士に確認してください。

ファミリーオフィス経由:ノンリコース+低金利の大口向けルート

米系ファミリーオフィスを経由した暗号資産担保ローンは、ノンリコースローンを最大の特徴とします。万が一、暗号資産の価格が暴落して担保価値が借入額を下回っても、返済義務は担保として差し入れた暗号資産の範囲内に限定されます。つまり、追加の返済を求められることがないのです。これは国内のリコースローン(担保が不足すれば不足分の返済義務を負う)とは根本的にリスク構造が異なります。

加えて、対応通貨の幅が広く、BTCやETH以外のアルトコインも時価総額上位20銘柄程度まで担保に入れられるケースがあります。ステーブルコインでの調達にも対応しているため、暗号資産の世界で完結した資金運用が可能になります。

どちらが正解かは、資産規模や目的によります。1,000万円以下の小口借入であれば国内サービスの安心感が魅力的ですし、5億円以上の大口資産を背景にした戦略的な資金調達であれば、海外ルートのノンリコース+低金利の組み合わせが合理的な選択肢になり得ます。

海外の暗号資産担保ローンに興味があるけど、どのように選べばいいかわからなかったり、国内の暗号資産担保ローン、金利や条件に不満はありませんか?

国内金融機関では対応できない銘柄や、より低い金利で借りられる厳選されたルートが存在します。あなたの保有資産に最適な調達方法について、無料でご相談を承ります。

※ノンリコースローン(返済義務が担保内に限定)など、国内では稀な選択肢もご紹介可能です。

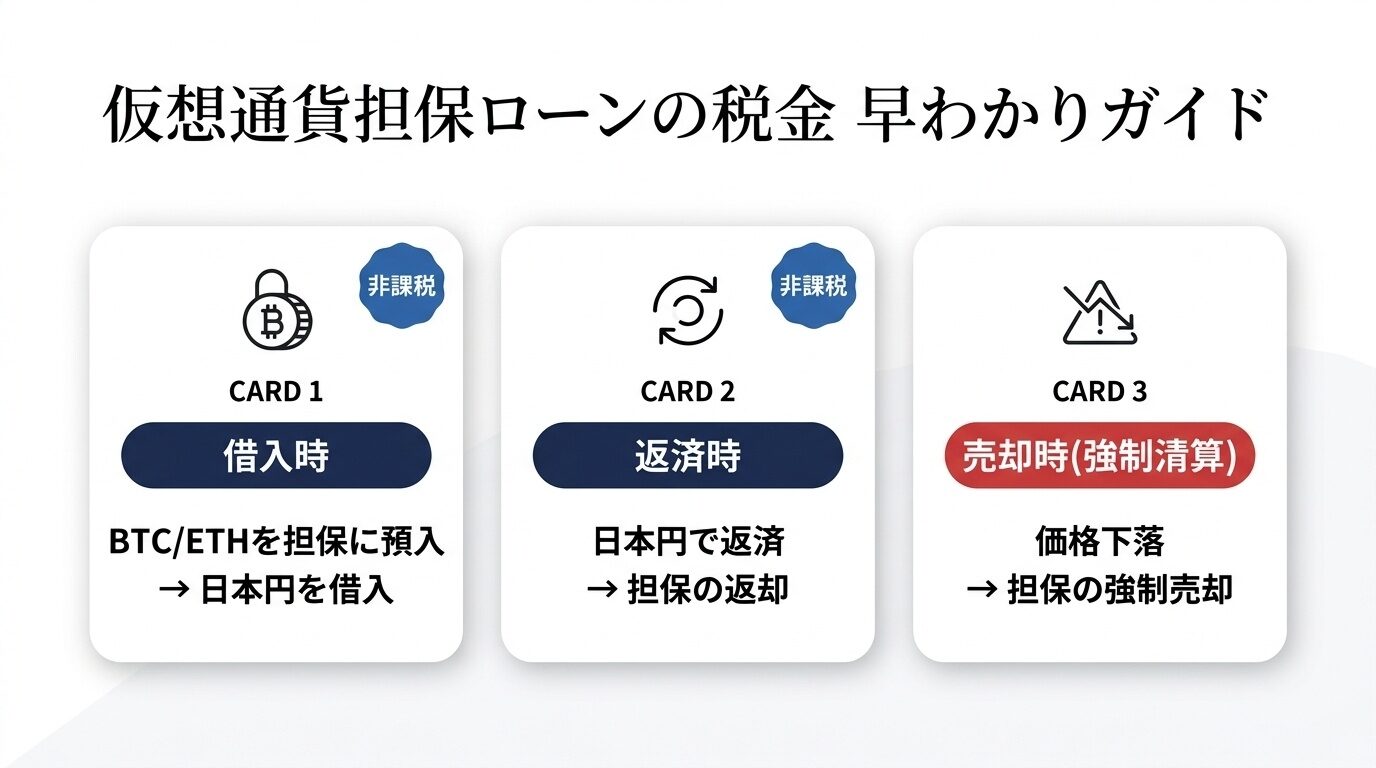

暗号資産担保ローンで税金はかかるのか?

結論として、担保に入れるだけでは課税されません。課税が発生するのは、価格急落で担保が強制清算されたときです。

借入時・返済時はいずれも所有権が移転しないため非課税です。国税庁タックスアンサーNo.3120「譲渡担保により資産を移転したとき」でも、債権担保のみを目的とした形式的な資産移転は一定の要件下で「譲渡がなかったもの」として扱われると示されています。一方で強制清算された場合は税務上「売却」と同じ扱いになり、個人であれば雑所得として最大55%が課税されます。

3つの課税タイミングごとの詳細な扱い、支払利息を経費計上できる条件、法人の期末時価評価と2026年度税制改正の影響については、税金記事にまとめています。

暗号資産担保ローンの5つのメリットと3つのリスク

暗号資産担保ローンの5つのメリット

①含み益への課税を先送りできる

暗号資産を売却すれば最大55%の税金が発生しますが、担保として差し入れるだけなら課税は発生しません。たとえば、取得原価500万円のBTCが5億円に値上がりしているケースでは、売却すると約4億9,500万円の利益に対して約2億7,000万円超の税負担が生じます。暗号資産担保ローンなら、この税負担をゼロにしたまま資金を調達できます。

②資産の値上がり益を逃さない

暗号資産は長期的に見れば上昇トレンドを維持してきた資産クラスです。売却してしまうと再購入のタイミングを計る必要が出てきますが、暗号資産担保ローンなら保有したまま資金化できるため、値上がり益の取りこぼしを防げます。

③資金使途が原則自由

国内サービスの多くは資金使途に制限がありません。不動産購入、事業資金、投資、納税資金、個人のライフイベント──どんな目的にも使えます。Fintertechでは、不動産購入目的のローンは総量規制の対象外となっており、年収に関係なく暗号資産の評価額に基づいて融資を受けられます。

④審査が信用力ではなく担保価値ベース

銀行融資のような年収・勤務先・信用情報に基づく審査ではなく、担保として差し入れる暗号資産の評価額が審査の中心です。暗号資産で大きな資産を築いたものの、「給与所得がないため銀行から借りられない」という個人投資家にとっては、有力な調達手段になります。

⑤暗号資産による返済も可能

Fintertechでは、満期時に担保として差し入れた暗号資産で返済することもできます。日本円を用意する必要がなく、暗号資産の世界で完結した取引が可能です。

暗号資産担保ローンの3つのリスク

①価格暴落による強制清算リスク

前述のとおり、担保の暗号資産が急落すると強制清算が発生する可能性があります。過去にはBTCが高値から50%以上下落した局面もあり、LTV50%でスタートしても油断はできません。十分な担保余力を確保し、追加担保を入れられる体制を整えておくことが肝心です。

②利息コストの累積

年率4%でも、5億円の借入なら年間2,000万円の利息が発生します。担保ローンは「課税の先送り」であって「節税」ではないため、借入期間が長引くほど利息コストと税負担の先送り効果を天秤にかける必要があります。

③事業者の信用リスク

預け入れた暗号資産は事業者が管理するため、事業者の経営破綻やハッキング被害のリスクもゼロではありません。Fintertechのように大手金融グループ傘下の事業者や、CryptoPawnのようにFireblocks社の管理技術を採用している事業者を選ぶことで、このリスクを低減できます。

超富裕層が実践する暗号資産担保ローンの活用パターン

資産5億円以上のいわゆる超富裕層が暗号資産担保ローンを活用しているケースは、大きく分けて4つのパターンに整理できます。

パターン1:納税資金の調達

資産管理会社で保有しているBTCに含み益があるものの、期末の法人税や消費税の納付資金が不足しているケースです。BTCを売却すれば含み益に課税されてしまうため、担保ローンで日本円を調達し、納税後にBTCの値上がりで借入を返済するという戦略が取られています。実際にFintertechのサイトでも、「資産管理会社で保有するビットコインの含み益を担保に納税資金を調達した」という活用事例が紹介されています。

資産管理会社を使った他の節税策も含めた全体像は、資産管理会社で節税する7つの方法にまとめています。

パターン2:不動産投資への転用

暗号資産を売却せずに不動産投資の頭金を調達するパターンです。暗号資産の含み益に対する課税を避けながら、不動産という別の資産クラスにポートフォリオを分散できます。Fintertechの「不動産購入用ローン」は総量規制の対象外のため、暗号資産の評価額に基づいた融資が可能です。

パターン3:暗号資産を担保にステーブルコインを調達→海外ファンドで運用

海外ルートでBTC・ETHを担保にUSDC・USDTを調達し、そのステーブルコインを海外のファンドやDeFiで運用するスキームです。「BTCの値上がり益(キャピタルゲイン)」+「ステーブルコインの運用益(インカムゲイン)」を同時に狙える二重の収益構造が魅力です。ただし、海外での運用には為替リスクや規制リスクが伴うため、専門家のサポートのもとで実行することが前提になります。

また、借り入れたUSDを元手にプライベートバンクで債権を運用していく事例も増えています。利回りが非常に安定しているため、膨大な保有資産を手堅く運用したいという超富裕層のニーズに非常にマッチします。

これまでとは異なるタイプの資産家である「いつの間にか富裕層」と呼ばれる方にも非常に人気の活用手法です。

いつの間にか富裕層とは

株価などの上昇によって、特別な行動をせずとも保有資産の価値が大幅に上昇し、自身が自覚しないまま富裕層にカテゴライズされたり、親から受け継いだ資産が、富裕層と呼ばれるような資産額に達したケースの方を指す。

パターン4:個人の暗号資産を法人で活用

代表者個人が保有する暗号資産を担保に差し入れ、法人名義で借入を行うパターンです。個人の暗号資産をそのまま法人口座に移転すると「売却」とみなされ課税が発生しますが、担保ローンを経由することで、暗号資産を個人名義のまま法人の資金ニーズに対応できます。

暗号資産担保ローンの利用前に確認すべき5つのチェックポイント

暗号資産担保ローンを検討する際に、見落としがちなポイントを5つ整理します。

①暗号資産の取得原価を正確に把握しているか?

強制清算が発生した場合の課税額を事前に試算するには、取得原価の把握が不可欠です。複数の取引所で長期間売買をしてきた方は、取得原価が不明確になっているケースがあります。事前に国税庁の暗号資産の計算書を用いて整理しておきましょう。

②担保維持率の低下アラートと対応フローを確認しているか?

追証の通知方法(メール・電話)や、追加担保を入れるまでの猶予期間はサービスごとに異なります。契約前に必ず確認し、最悪のシナリオに備えたアクションプランを準備しておくことが重要です。

③利息の税務処理を税理士と確認しているか?

利息を経費計上できるかどうかは、借入金の使途によります。事業用途であれば損金算入が認められる可能性がありますが、個人的な消費目的での借入では経費にはなりません。

④出口戦略を持っているか?

担保ローンは「課税の先送り」であって「課税の免除」ではありません。最終的にBTCを売却して返済する場合、そのタイミングでは課税が発生します。いつ・どのような形で借入を完済するのか、出口戦略まで含めて計画を立てることが大切です。

⑤事業者の貸金業登録を確認しているか?

日本国内で暗号資産担保ローンを提供するには、原則として金融庁の貸金業登録が必要です。無登録の事業者からの借入はトラブルのリスクが高いため、必ず確認してください。

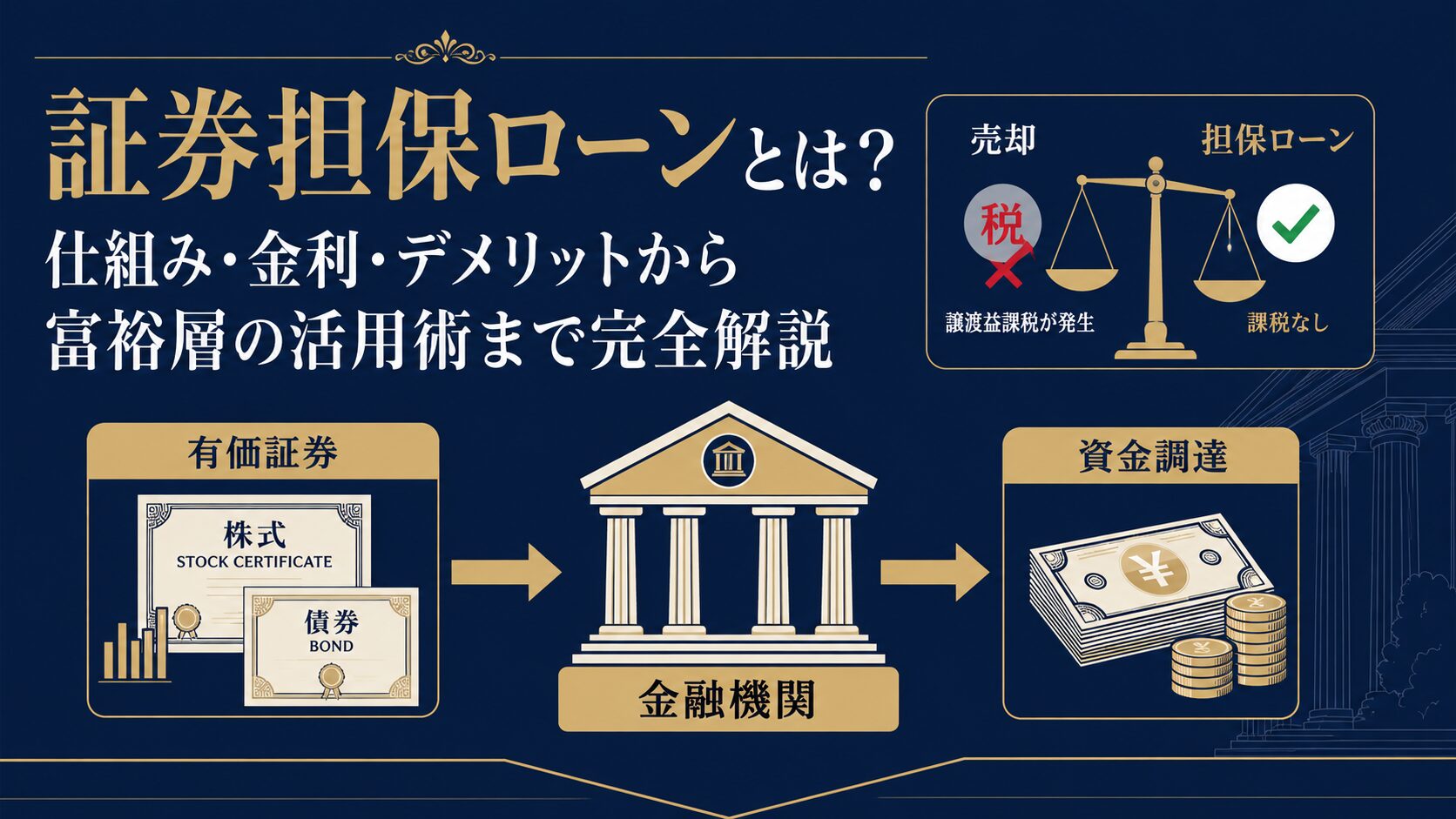

暗号資産担保ローンと証券担保ローンの違い

暗号資産を担保にするか、上場株式を担保にするか──どちらも「売却せずに資金調達」という目的は同じですが、税務面や条件面で大きな違いがあります。

| 比較項目 | 暗号資産担保ローン | 証券担保ローン |

|---|---|---|

| 担保資産の税制 | 個人:雑所得(最大55%) | 個人:申告分離課税(約20.315%) |

| 価格変動性 | 高い(BTC年間変動50%超もあり) | 中程度(個別銘柄に依存) |

| 担保掛目(LTV) | 40〜50% | 50〜60% |

| 課税先送りの効果 | 極めて大きい(最大55%の税率を回避) | 一定(約20%の税率を回避) |

| 対応金融機関 | 国内3社+海外ルート | 証券会社各社+海外ルート |

現行制度のもとでは、暗号資産の売却時の税率が最大55%と高いため、担保ローンによる「課税先送り効果」は証券担保ローンの約2.7倍(55% ÷ 20.315%)に相当します。この差が、暗号資産を大量に保有する超富裕層が暗号資産担保ローンに注目する最大の理由です。なお、前述の分離課税が施行されれば、暗号資産も株式と同じ20.315%となり、この差はなくなります。

株式などの証券を担保にする場合の金利・LTV・活用術は、証券担保ローンの完全ガイドで扱っています。

よくある質問(暗号資産担保ローンのQ&A)

Q: 暗号資産担保ローンで借入時に税金はかかりますか?

A: 暗号資産を担保として差し入れるだけでは課税されません。担保の預け入れは所有権の移転ではなく、国税庁タックスアンサーNo.3120の考え方に準じて「譲渡がなかったもの」と一般的に解されています。ただし、担保契約書等の保管は必須です。

- 暗号資産担保ローンの金利はどのくらいですか?

-

国内大手のFintertechは実質年率4.0%〜8.0%、汐留トラストは年率6.0%〜15.0%です。海外サービスのCryptoPawn(BVI法人)は月利0.1%〜。借入額が大きいほど金利が下がるサービスが多く、ファミリーオフィス経由ではさらに低い金利での調達も可能です。

- 暗号資産担保ローンで強制清算されたらどうなりますか?

-

強制清算は税務上「売却」と同じ扱いになります。取得原価と清算時の時価の差額に対して、個人の場合は雑所得として最大55%(所得税45%+住民税10%)の課税が発生します。十分な担保余力を確保してリスクを管理することが重要です。

- 国内と海外の暗号資産担保ローンの違いは何ですか?

-

最大の違いはノンリコースローンの有無です。国内サービスはリコースローン(担保不足分も返済義務あり)ですが、海外ルートではノンリコースローン(返済義務が担保内に限定)が利用できます。また、海外はBTC・ETH以外のアルトコインやステーブルコインでの調達にも対応し、高いLTVも特徴です。

- 暗号資産の分離課税が始まったら担保ローンのメリットは減りますか?

-

令和8年度税制改正で分離課税(20.315%)が施行されれば、売却時の税率は大幅に下がります。ただし、課税を先送りできるメリット自体はなくならないため、資産規模が大きい場合は引き続き有効な手段です。

まとめ:暗号資産担保ローンを正しく活用するために

暗号資産担保ローンのポイントを整理します。

- 担保に入れるだけでは課税されない──含み益が大きいほど、売却回避のメリットは絶大

- 国内はFintertech・汐留トラストの2社が貸金業登録を持つ主要プレイヤー。CryptoPawnは海外(BVI)法人であり法的位置づけが異なる

- 海外ルートではノンリコースローン(返済義務が担保内に限定)が利用可能。大口資産には特に有利

- 強制清算が起きると「売却」扱いになるため、十分な担保余力の確保とリスク管理が必須

- 課税の「先送り」であって「免除」ではない──出口戦略まで含めた計画を立てることが重要

暗号資産を数千万円〜数十億円規模で保有しているオーナーにとって、暗号資産担保ローンは「税負担をコントロールしながら資金の機動力を高める」有力な選択肢です。とはいえ、税務上のグレーゾーンも残されており、強制清算時のリスクも無視できません。信頼できる専門家と連携しながら活用することを強くお勧めします。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点(2026年4月11日)のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。