読了目安:約10分

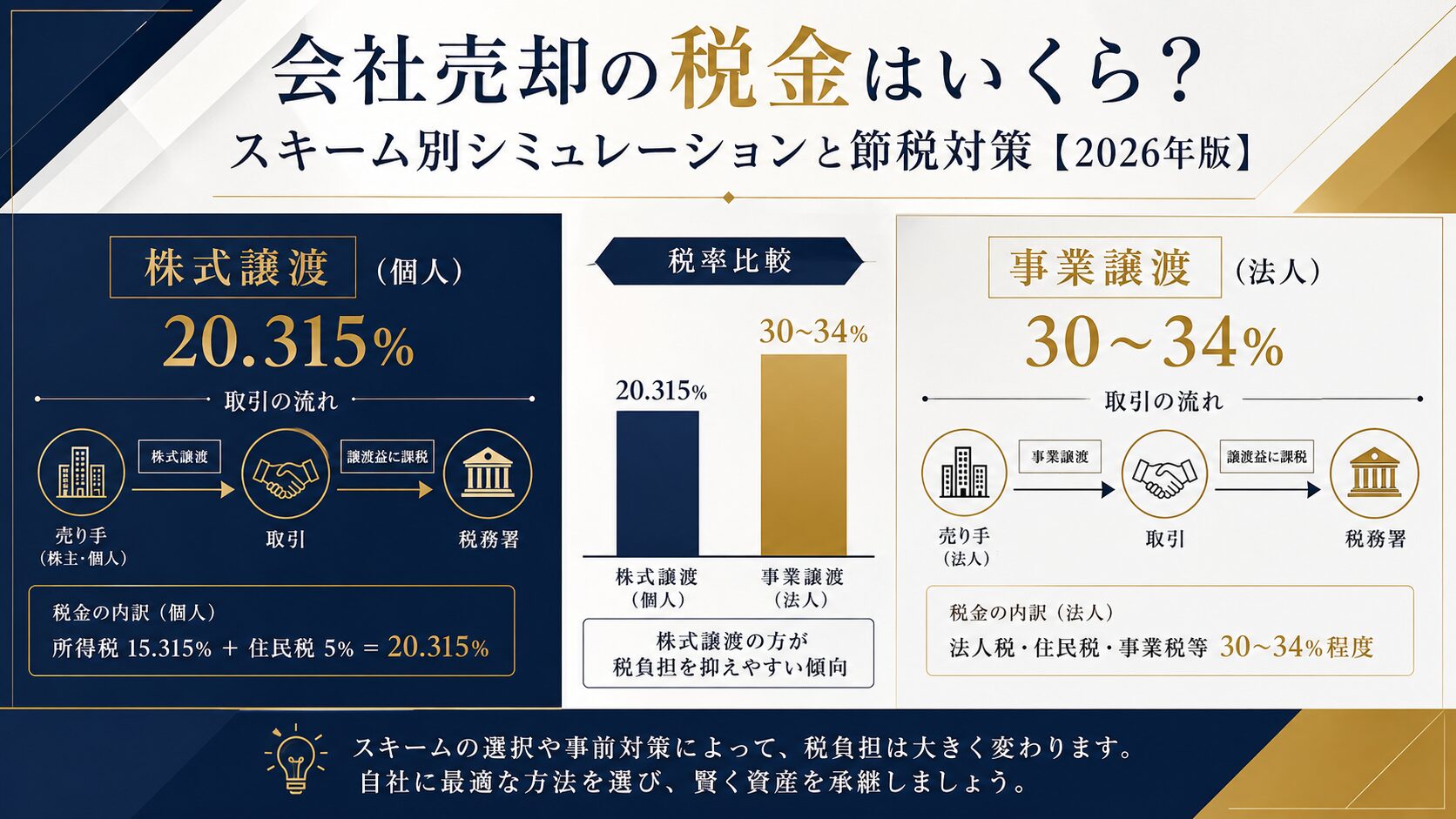

会社売却(M&A)にかかる税金は、株式譲渡か事業譲渡かというスキームの選択によって、最終的な手取り額に数千万〜数億円単位の差が生じます。個人株主が株式を譲渡する場合の税率は一律20.315%ですが、会社として事業を譲渡する場合は法人税(実効税率約30〜34%)に加えて消費税や印紙税も発生します。売却総額が5億円・10億円を超えるオーナーにとって、どのスキームを選ぶかは手取り額を直接左右する最重要事項です。

この記事でわかること

- 株式譲渡・事業譲渡それぞれの税率と計算方法がわかります

- 5億・10億・30億円売却時の具体的な税額・手取り額がわかります

- 役員退職慰労金など実践的な節税対策5選がわかります

- 2027年からの防衛増税が手取り額に与える影響がわかります

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

会社売却の税金:スキームと売り手の属性で決まる

会社売却にかかる税金は、「①どのスキームを使うか」「②売り手が個人か法人か」という2軸で課税方式と税率が決まります。この2軸の組み合わせを理解することが、節税戦略の出発点です。

株式譲渡と事業譲渡の違いとは?

中小企業のM&Aでは、大きく2つのスキームが使われます。株式譲渡は会社そのものを売却する手法で、株主が買い手に株式を渡します。会社の資産・負債・契約関係がそのまま引き継がれるため、買い手が包括的に事業を承継したい場合に採用されることが多い方法です。

一方の事業譲渡は、会社の一部または全部の事業を個別の資産として売却する手法です。許認可や契約は原則として引き継がれないため、手続きは煩雑になりますが、買い手が取得したい資産・事業を選べるというメリットがあります。

| 項目 | 株式譲渡(個人株主) | 事業譲渡(法人) |

|---|---|---|

| 課税方式 | 申告分離課税 | 法人税(益金算入) |

| 税率 | 一律20.315% | 実効税率 約30〜34% |

| 消費税 | なし | 課税資産に発生 |

| 印紙税 | 株式譲渡契約書に課税 | 事業譲渡契約書に課税 |

| 手続きの複雑さ | 比較的シンプル | 資産ごとに手続き必要 |

表1:株式譲渡 vs 事業譲渡の税務比較(2026年現在)

個人株主と法人株主で何が変わるか

同じ株式譲渡でも、売り手が個人か法人かによって課税のルールが根本的に異なります。個人株主が自社株を売却した場合は「株式等の譲渡所得」として申告分離課税(20.315%)が適用されます。これは、どれだけ大きな利益が出ても税率が変わらない点が特徴です。

一方、持ち株会社など法人が株式を売却した場合は「株式の譲渡益」として法人の益金に算入され、法人税(実効税率約30〜34%)の対象となります。中小法人の軽減税率を活用すれば実効税率を下げられますが、個人での株式譲渡と比べると税率が高くなるケースがほとんどです。ただし、法人に利益を留保して計画的に役員報酬として受け取るなど、長期的な戦略を組み合わせることで有利になる場面もあります。

【用語解説】株式譲渡所得(申告分離課税)とは

株式等の売却益を「他の所得と分けて計算する」課税方式のことです。給与所得や事業所得が高額でも税率が変わらず、一律20.315%(所得税15.315%・住民税5%)が適用されます。根拠:国税庁 No.1463 株式等を譲渡したときの課税。

【個人株主 × 株式譲渡】税率20.315%の計算方法

中小企業オーナーが自社株を第三者に売却する「個人の株式譲渡」は、最も一般的なM&Aのかたちです。課税の計算はシンプルで、譲渡益(売却価格から取得費・仲介費用を差し引いた金額)に一律20.315%の税率を掛けます。

課税所得の計算方法(申告分離課税)

計算式は以下の通りです。

税額の計算式

(売却価格 − 取得費 − 仲介手数料等)× 20.315% = 税額

取得費とは、株式の購入費用や設立時の出資金などです。会社設立から長年経営してきた場合、取得費は非常に低い(数十万円程度)ことが多く、売却価格のほぼ全額が課税対象になります。

なお、適用される税率20.315%の内訳は所得税15.315%(所得税15%+復興特別所得税0.315%)と住民税5%です。いくら大きな譲渡益が出ても税率は変わりません。この「分離課税」の特性が、会社売却の手取り計算をシンプルにしています。

取得費が低い場合に注意したいこと

設立時から保有する非上場株式の取得費は、現在の株価や売却価格と比べると極めて低いのが一般的です。たとえば資本金300万円で設立した会社を10億円で売却する場合、取得費は300万円ですから譲渡益は実質的に9億9,700万円になります。取得費をできるだけ正確に把握しておくことが、納税額の正確な試算には不可欠です。設立時の書類や増資の記録を事前に整理しておきましょう。

みなし配当が発生するケースとは?

第三者へのM&Aではなく、自社(会社自身)が自己株式を取得する形でオーナーから株式を買い取るケース(自己株式取得)では注意が必要です。この場合、対価のうち「資本金等の額を超える部分」は「みなし配当」として扱われ、通常の配当所得(総合課税・最高55%)として課税されます。

MBO(マネジメント・バイアウト)や親族内承継の場面で発生しやすい論点ですが、適切にスキームを組めば回避できる場合もあります。自己株式取得を伴う売却を検討している場合は、税理士への事前確認が必須です。

【法人・事業譲渡】法人税と消費税が発生するケース

会社として事業を売却する「事業譲渡」では、法人税の他にも複数の税目が発生します。スキームの柔軟性は高いものの、税負担の合計が株式譲渡より重くなるケースが多い点は把握しておく必要があります。

法人税の計算(実効税率約30〜34%)

事業譲渡で得た売却益は法人の益金に算入され、法人税・法人住民税・法人事業税の合計(実効税率)が課税されます。2026年現在、東京都内に本社を置く法人の実効税率は約30〜34%程度です。資本金1億円以下の中小法人には年800万円以下の所得に対して15%の軽減税率(法人税のみ)が適用されますが、数億円単位の売却益が出る場合は軽減税率の対象はごく一部です。

事業譲渡の法人税:「売却益だけ」ではない

事業譲渡の場合、売却する資産の簿価との差額(売却益)が法人税の対象です。不動産や機械設備など含み益がある資産が多いほど、課税される利益も膨らみます。また、売却後も法人が存続するため、売却益を個人のオーナーが受け取るには、さらに役員報酬や配当として「個人への移転」が必要になります。

事業譲渡で発生する消費税と印紙税

事業譲渡では、棚卸資産・機械設備・無形固定資産(営業権含む)などの課税資産の譲渡に対して消費税(10%)が発生します。土地は非課税ですが、建物や設備を含む事業では消費税負担が相当額になります。一方、株式譲渡の場合は消費税が発生しないため、この点でも株式譲渡が有利とされる場面が多くあります。

印紙税については、株式譲渡契約書・事業譲渡契約書ともに課税文書に該当しますが、金額に応じた収入印紙の貼付が必要です。数百億円規模の取引では印紙税だけで数十万円に達する場合もあります。

売却額別シミュレーション(5億・10億・30億円)

税率の理解をより実感値に落とし込むため、売却総額別の税額・手取り額を試算します。ここでは個人株主が非上場株式を第三者に株式譲渡するケース(最も一般的なM&A形態)を前提とします。

株式譲渡(個人)の場合のシミュレーション

| 売却総額 | 取得費(想定) | 譲渡益 | 税額(20.315%) | 手取り概算 |

|---|---|---|---|---|

| 5億円 | 200万円 | 4億9,800万円 | 約1億117万円 | 約3億9,683万円 |

| 10億円 | 200万円 | 9億9,800万円 | 約2億275万円 | 約7億9,725万円 |

| 30億円 | 200万円 | 29億9,800万円 | 約6億904万円 | 約23億9,096万円 |

表2:売却額別 税額・手取り額シミュレーション(株式譲渡・個人株主)

表の数値はあくまで概算です。実際には M&A 仲介手数料や株式の取得費の計算方法、住民税の端数処理等によって変動します。特に取得費が実際より低い場合や仲介手数料が大きい場合は手取り額が変わりますので、税理士への事前試算を推奨します。

事業譲渡(法人税適用)との手取り比較

同じ30億円の売却でも事業譲渡の場合、法人税(実効税率33%で試算)の課税後に法人内に残るのは約20億円です。そこからオーナー個人が受け取るには役員報酬(累進課税最高55%)や配当(20.315%)の二重課税が発生します。最終的な手取りは株式譲渡と比べて数億円以上低くなるケースも珍しくありません。

会社を売った後の「お金の行き先」、もう決まっていますか?

M&A仲介会社は売却までのサポートが中心です。売却後に手元に残った数億〜数十億円をどう守り、増やすかは、また別の専門家が必要です。

※M&A成立前のご相談でも構いません。事前に戦略を立てておくことで手取りが変わります。

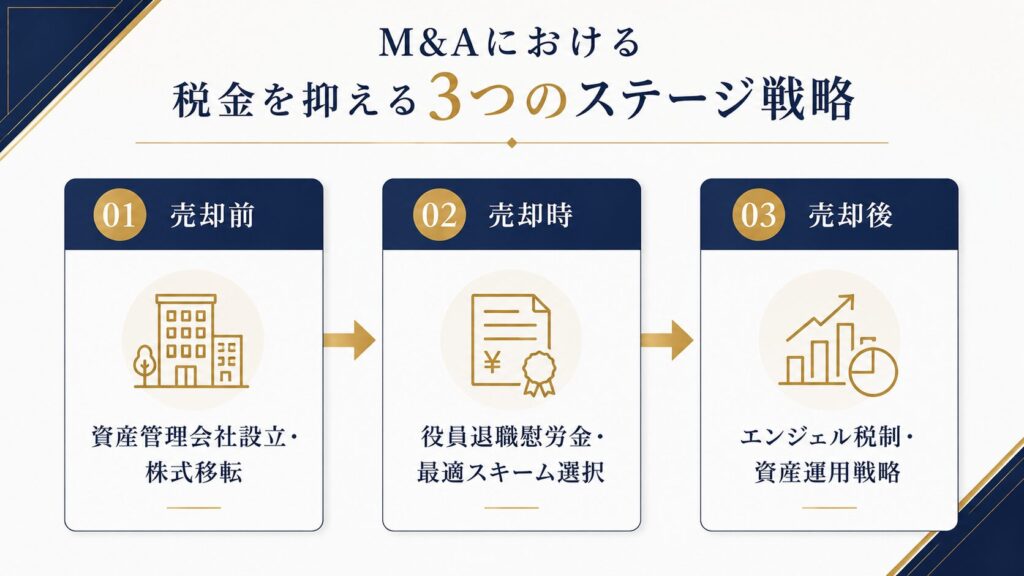

会社売却の税負担を減らす節税対策5選

会社売却にかかる税金は大きな金額になりますが、事前に準備することで合法的に税負担を軽減できる手段があります。特に売却金額が5億円を超えるオーナーにとっては、対策の有無で手取りに1億円以上の差が生じることもあります。

①役員退職慰労金で実効税率を大幅に下げる

最も即効性の高い節税対策が役員退職慰労金の活用です。M&Aの成立に合わせてオーナーが役員を退任する際に退職金を受け取ると、「退職所得」として分離課税が適用され、通常の給与収入や役員報酬と比べて大幅に税率が低くなります。

退職所得の計算式は以下の通りです(国税庁 No.1420 退職金を受け取ったとき参照)。

退職所得の計算式

(退職金収入 − 退職所得控除額)× 1/2 = 課税退職所得

退職所得控除額:勤続20年超の場合 → 800万円 + 70万円 × (勤続年数 − 20年)

たとえば勤続30年のオーナーが退職金3,000万円を受け取る場合、退職所得控除額は1,500万円(800万円+70万円×10年)で、課税退職所得は(3,000万円−1,500万円)×1/2=750万円にとどまります。同じ3,000万円を役員報酬として受け取った場合と比べると、課税される金額が大幅に圧縮されます。

なお、勤続5年以下の「特定役員退職手当等」には1/2ルールが適用されない場合があります。M&A前に急遽退任するケースでは税理士への確認が必須です。

②資産管理会社を通じた株式保有と税の平準化

売却前に個人名義の株式を資産管理会社(持ち株会社)に移転して、法人として売却益を受け取る戦略もあります。法人の場合、売却益を一度に個人に移さず法人内に留保して、役員報酬として数年かけて分散受け取ることで累進課税の影響を平準化できます。ただし、株式の移転には贈与税や法人税の問題が生じる可能性があるため、M&A数年前からの準備が必要です。

③エンジェル税制の活用

会社売却後に別のスタートアップ企業へ投資すると、エンジェル税制(租税特別措置法)による所得控除・譲渡損失の繰越控除が適用される場合があります。売却益から対象投資額を所得から控除するプロセスを組み合わせることで、実質的な税負担を圧縮できる仕組みです。会社売却と並行して次の投資先を検討しているオーナーには有効な選択肢です。

④表明保証保険や段階的売却による節税効果の分散

売却対価を複数年に分割して受け取るアーンアウト条項(業績達成型の追加対価)を設定した場合、所得の分散によって節税効果が生じる場合があります。ただし、アーンアウトの取り扱いは税務上の解釈が複雑なため、専門家の関与が不可欠です。

⑤2027年以降の税制変更を踏まえた売却タイミングの検討

2027年1月1日以降、所得税に「防衛特別所得税」(所得税額の1%相当)が加わりますが、同時に復興特別所得税の税率が引き下げられます。その結果、株式譲渡所得に適用される合計税率は2026年と同じ20.315%を維持します。税率の変化を理由に売却を急ぐ必要はありませんが、制度改正の内容を正確に把握したうえで意思決定することが重要です。

【防衛特別所得税と復興特別所得税の変更ポイント(2027年〜)】

2027年1月以降、復興特別所得税(現行0.315%)が0.165%に下がり、新たに防衛特別所得税(0.15%)が加わります。株式譲渡に適用される所得税部分は15.315%のまま変わらず、合計20.315%(所得税15.315%+住民税5%)は維持されます。

売却後にどう資産を運用していくかは、会社売却後の資産運用戦略で具体的な手段を解説しています。

よくある質問

- 会社売却の税金は必ず確定申告が必要ですか?

-

はい、株式等の譲渡所得は申告分離課税のため、原則として確定申告が必要です。譲渡を行った翌年の2月16日〜3月15日が申告期間です。税額が大きくなる場合は、予定納税(11月)の検討も含めて税理士に相談することをおすすめします。

- 株式譲渡と事業譲渡、どちらが税金的に有利ですか?

-

個人株主が直接売却する場合は、原則として株式譲渡(20.315%)の方が事業譲渡(法人税30〜34%+消費税)より有利です。ただし、取引規模・資産構成・買い手の希望などによって変わるため、一概には言えません。税理士・M&Aアドバイザーと連携してシミュレーションを行うことが重要です。

- 役員退職慰労金はいくらまで節税に使えますか?

-

役員退職慰労金の適正額は「最終報酬月額 × 勤続年数 × 功績倍率(通常1.0〜3.0)」で算出されるのが一般的です。この計算式を超えた過大退職金は損金算入が否認され、会社側の法人税負担が増加する可能性があります。M&A前に税理士と連携して適正額の確認を行ってください。

- 会社売却の税金はいつ納付しますか?

-

株式譲渡所得は、売却した年の翌年3月15日の確定申告期限時点で納付します。売却総額が大きい場合は数千万〜数億円の税金が一括で発生するため、手元の現金流動性を確保しておくことが重要です。売却代金がすべて現金で入金される前に税金の支払期限が到来することもあるため、資金繰りの事前計画が必要です。

まとめ

会社売却にかかる税金の要点を整理します。

- 個人株主の株式譲渡は申告分離課税で一律20.315%(所得税15.315%+住民税5%)

- 事業譲渡(法人)は法人税(実効税率30〜34%)+消費税が発生し、株式譲渡より税負担が重いケースが多い

- 30億円売却では約6億円超の税金が発生し、節税対策の有無で手取りに1億円以上の差が生じる

- 役員退職慰労金は「退職所得の1/2課税」で最大の節税効果が期待できる

- 2027年の防衛増税後も株式譲渡の合計税率は20.315%を維持(税率変化を理由にした焦りは不要)

会社売却後に手元に残る数億〜数十億円の資産をどう運用するかは、売却前と同じかそれ以上に重要な意思決定です。税金の支払いで現金流動性が下がるタイミングこそ、次の資産戦略を描く好機です。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。