読了目安:約14分

会社売却(M&A)後の資産運用戦略は、「①納税・生活防衛資金の確保」「②資産規模別の配分設計」「③複数の運用手段への分散」という3段階で組み立てるのが基本です。売却で得た資金は譲渡所得として約20.315%の税金がかかるため、まず税引後の手取り額を正確に把握し、生活費と運用資金を切り分けたうえで、資産管理会社・プライベートバンク・代替投資・収益不動産・担保ローンといった複数の選択肢に配分していく流れになります。M&A仲介会社のサポートは成約までで終わるケースが多く、売却後の資産運用は専門家の支援が手薄になりやすい領域だからこそ、事前に全体像を理解しておくことが手取り額を守る第一歩になります。

この記事でわかること

- 会社売却後にまず取るべき3つの行動の順番がわかります

- 手取り3億・10億・30億円別の資産配分シミュレーションがわかります

- 資産管理会社・PB・代替投資など6つの運用手段の使い分けがわかります

- 会社売却後の資産運用で多くの人が陥る失敗パターンがわかります

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

会社売却・M&A後の資産運用とは、何から考えるべきか

会社売却・M&A後の資産運用とは、譲渡で得た資金を「守りながら増やす」ための一連の意思決定プロセスを指します。事業経営とは前提が大きく異なり、自分で稼ぎ続ける手段を手放した状態で、まとまった資金をどう次の生活・事業・承継につなげるかを設計する作業です。

M&A仲介会社を対象にした調査では、事業売却後に資産運用を行っていると回答した経営者は約7割にのぼり、運用方針として「安定的なキャッシュフロー・資産の形成」を重視する声が最も多くなっています。オーナーズ株式会社の調査(2023年)では、相談先として税理士・会計士(54.0%)、証券会社(40.0%)、銀行(39.0%)が上位を占める一方、IFA(独立系ファイナンシャルアドバイザー)の活用は13.0%にとどまっており、専門アドバイザーへの相談がまだ一般化していない実態がうかがえます。

M&A仲介の支援が終わった「その後」が空白地帯になりやすい理由

M&A仲介会社やFA(ファイナンシャル・アドバイザー)の役割は、基本的に「成約」までです。契約締結後の資産運用は別の専門領域であり、仲介会社が継続的にサポートする体制を持っていないケースが少なくありません。同調査では、M&Aに携わったFA業者に引き続き資産運用のサポートを希望する経営者が約7割に達しており、需要はあるものの受け皿が不足している状況です。だからこそ、売却が成立する前後のタイミングで、資産運用まで見据えた専門家を別途確保しておくことが重要になります。

【用語解説】会社売却後の資産運用とは

M&Aや事業譲渡で得た売却益を、納税・生活費を確保した上で、複数の資産クラスに分散して保全・成長させるプロセスのことです。事業運用と異なり「稼ぎ続ける手段」がない状態での運用設計になるため、リスク管理の比重が高くなります。

会社売却・M&A後、まず取るべき3つの行動

会社売却・M&A後の資産運用は、運用商品を選ぶ前に「税金」「生活防衛資金」「運用方針」の3点を順番に整理することから始まります。この順番を飛ばして運用商品の選定から入ると、納税資金が不足したり、必要以上にリスクを取りすぎたりする失敗につながります。

①納税資金を先に確保する

株式譲渡による会社売却では、譲渡所得に対して所得税・復興特別所得税・住民税を合わせて一律20.315%の税金がかかります。例えば譲渡益1億円の場合、約2,031万円が納税額になる計算です。確定申告は売却した年の翌年に行うため、手元の資金をすぐに全額運用に回すのではなく、納税分を別枠で確保しておく必要があります。

②生活防衛資金と運用資金を切り分ける

納税資金を確保したら、次に当面の生活費・教育費・医療費等の「生活防衛資金」を切り分けます。一般的には2〜3年分の生活費を目安に、リスクを取らない現金・短期の運用商品で確保しておく考え方が広く採られています。残った資金を初めて「運用資金」として位置づけることで、相場変動があっても生活に支障が出ない設計になります。

③守りと攻めの比率を決める

運用資金が定まったら、年齢・家族構成・次の事業展開の有無などを踏まえて「守り(資産保全)」と「攻め(成長)」の配分比率を決めます。早期リタイアを目指すなら守りの比率を高め、新規事業への再投資を考えているなら攻めの比率を高めるなど、ライフプランによって最適な配分は大きく変わります。

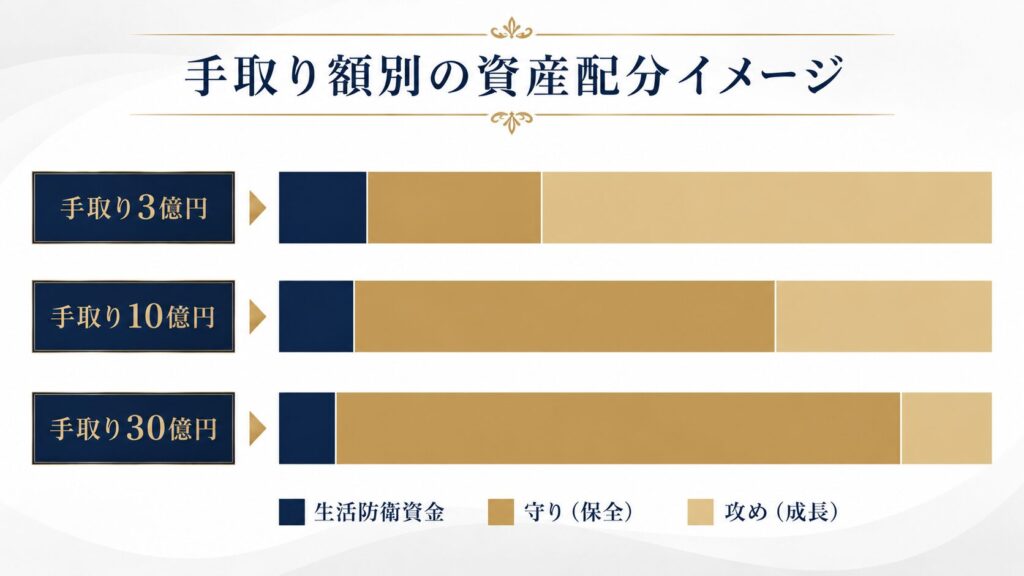

会社売却・M&A後の手取り額別の資産配分シミュレーション

会社売却・M&A後の資産配分は、手取り額の規模によって最適な戦略が変わります。ここでは手取り3億円・10億円・30億円の3パターンで、一般的に検討される配分の考え方を示します。あくまで一例であり、実際の配分は個別のライフプランや税務状況によって調整が必要です。

| 手取り額 | 生活防衛資金 | 守り(保全)の配分先 | 攻め(成長)の配分先 |

|---|---|---|---|

| 3億円 | 3,000万円程度 | 国内預金・公社債・収益不動産 | 上場株式・投資信託・国内PB一任運用 |

| 10億円 | 5,000万円〜1億円程度 | 資産管理会社設立・収益不動産・海外保険 | オンラインPB・代替投資ファンド・担保ローン活用 |

| 30億円 | 1億円程度 | 資産管理会社・大手海外PB・プライベートクレジット | PE/VCファンド・海外不動産・暗号資産担保ローンの活用 |

表1:手取り額別の資産配分イメージ(2026年現在)

手取り3億円規模:守りを軸にしつつ運用効率を高める

手取り3億円規模では、まず生活防衛資金を確保した上で、残りを国内の収益不動産やプライベートバンクの一任運用に配分する設計が中心になります。法人を設立するコストに対して運用資産の規模がまだ小さい場合は、個人での運用と資産管理会社活用の損益分岐点を見極める必要があります。資産管理会社をいくらから設立すべきかについては、資産額別の判断基準を解説した記事を参考にしてください。

手取り10億円規模:資産管理会社と海外PBの併用を検討

手取り10億円規模になると、資産管理会社を通じた運用・相続対策のメリットが明確になってきます。個人で運用するより、法人を通じることで税の平準化や相続対策が可能になるケースが増え、海外PBのオンラインルート(EAM経由、目安2億円前後から利用可能)も選択肢に入ってきます。資産管理会社の節税効果やメリットについては、横断的に解説した記事もあわせてご覧ください。

手取り30億円規模:複数の専門家・運用手段を組み合わせる

手取り30億円規模では、資産管理会社・大手海外PB(MFO経由、5億円以上が目安)・代替投資ファンド・海外不動産など、複数の運用手段を並行して活用する設計が一般的になります。資産が大きくなるほど、一つの金融機関や商品に集中させるリスクも大きくなるため、性質の異なる資産クラスへの分散がより重要になります。

会社を売った後の「お金の行き先」、もう決まっていますか?

M&A仲介会社は売却までのサポートが中心。売却後に手元に残った数億〜数十億円をどう守り、増やすかは、また別の専門家が必要です。

※M&A成立前のご相談でも構いません。事前に戦略を立てておくことで手取りが変わります。

会社売却・M&A後の主な資産運用手段6選

会社売却・M&A後の資金を配分する主な運用手段には、資産管理会社・プライベートバンク・代替投資・収益不動産・担保ローン・海外保険の6つがあります。それぞれ特徴が異なるため、性質を理解した上で複数を組み合わせるのが基本的な考え方です。

①資産管理会社の活用

資産管理会社(プライベートカンパニー)とは、個人の資産を法人として保有・運用するために設立する会社のことです。個人で運用するより法人税率を活用した税の平準化が可能になるほか、株式を後継者に贈与・承継する際の相続対策としても活用されます。設立コストや手続きの詳細は、資産管理会社の設立手順を解説した記事で確認できます。

②プライベートバンク(PB)

プライベートバンクは、一任運用やオーダーメイドのポートフォリオ提案を受けられるサービスです。海外PBには大手PB(MFO経由・目安5億円以上)とオンラインPB(EAM経由・目安2億円前後から)の2つのルートがあり、資産規模に応じて選び分けるのが基本になります。大手PBはMFOの信用力を活かした手数料・レバレッジ面での優遇が見込める一方、オンラインPBは比較的小さい規模からアクセスできる点が特徴です。

| 項目 | 国内PB | 海外PB(大手・MFO経由) | 海外PB(オンライン・EAM経由) |

|---|---|---|---|

| 対象資産規模の目安 | 1億円〜 | 5億円以上(10億超が主) | 2億円前後〜 |

| 商品の幅 | 自社グループ商品中心 | グローバルな運用商品に幅広くアクセス可 | グローバルな運用商品にアクセス可 |

| 日本語サポート | 標準対応 | 提携先経由で対応可能なケースあり | 提携先経由で対応可能なケースあり |

表2:国内PB vs 海外PB(大手・オンライン)の比較

③代替投資(オルタナティブ)ファンド

代替投資とは、株式・債券といった伝統的資産と相関の低いファンドに投資することで、市場全体が下落する局面でもポートフォリオ全体の値動きを平準化する手法です。プライベートエクイティ・プライベートクレジット・ライツゲーションファンドなど、個人では通常アクセスしづらい商品が含まれることが多く、富裕層向けの資産運用において分散効果を高める役割を担います。

④収益不動産

収益不動産は、賃料によるインカムゲインと売却時のキャピタルゲインの両方を狙える運用手段です。会社売却で得た資金の一部を、相場より割安な非公開ルートの物件に配分することで、相対的に安定したキャッシュフローを得る設計が可能になります。

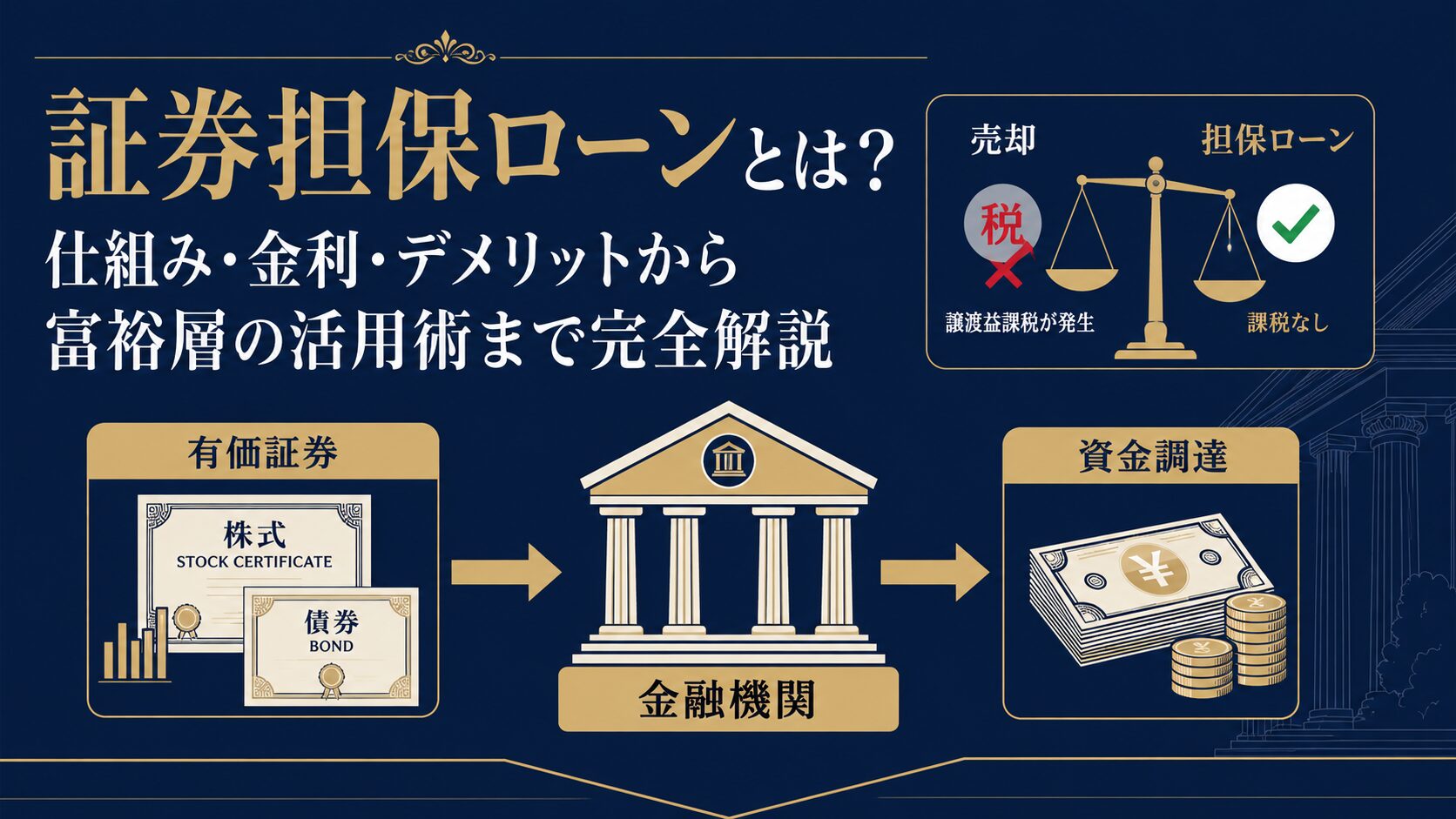

⑤担保ローンの活用(資産を売らずに資金化)

担保ローンとは、上場株式や暗号資産などの保有資産を担保にして資金を借り入れる手法です。資産を売却せずに資金化できるため、譲渡益が確定せず課税タイミングをコントロールしやすい点が特徴です。多くはノンリコースローン(返済義務が担保資産の範囲内に限定される形式)として設計され、相場が大きく下落した場合でも担保以上の負債を負うリスクを抑えられます。

証券担保ローンの仕組み・金利・ノンリコース設計の詳細は、証券担保ローンの完全ガイドで扱っています。

⑥海外保険

海外保険は、国内保険と比較して保証額や運用利回りの面で優位性があるとされる商品です。トラストや法人スキームと組み合わせることで、長期的な資産承継プランニングの一部として活用されるケースもあります。

会社売却・M&A後の資産運用で陥りやすい失敗パターン

会社売却・M&A後の資産運用では、事業経営とは異なる失敗パターンが存在します。代表的な3つの失敗例とその回避策を理解しておくことで、大きな資金を守りながら運用する土台ができます。

失敗①:一つの金融機関・商品に資産を集中させる

会社売却で得た資金をメインバンクや一つの証券会社にまとめて預けてしまうケースは少なくありません。資産は複数の金融機関・複数の商品クラスに分散させることが基本原則であり、集中投資は特定の機関のリスクや商品の相場変動を直接受けてしまう点に注意が必要です。

失敗②:手数料構造を確認せず提案を鵜呑みにする

金融機関からの提案は、その機関が販売する商品が前提になっていることが多く、必ずしも顧客にとって最適な選択肢とは限りません。購入時手数料・信託報酬等のトータルコストを確認し、提案の背景にあるビジネスモデルを理解した上で判断する姿勢が求められます。

失敗③:相続・承継の視点を後回しにする

運用方針を決める段階で相続対策を後回しにすると、後から資産管理会社の設立や保険の見直しが必要になり、手続きが煩雑化することがあります。会社売却益が大きい場合は、運用方針の検討と同時に次世代への資産移行プランも並行して設計しておくことが望ましいとされています。

資産管理会社を活用した節税・相続対策のメリットや設立の目安は、資産管理会社ガイドで解説しています。

【用語解説】ノンリコースローンとは

返済義務が担保にした資産の範囲内に限定される融資形式のことです。一般的なローン(リコースローン)では担保以上の負債が残る場合に個人の他の資産で返済する必要がありますが、ノンリコースローンでは担保資産を引き渡せば返済義務が終了します。証券担保ローンや暗号資産担保ローンの一部で採用されています。

会社売却・M&A後の相談先はどう選ぶべきか

会社売却・M&A後の資産運用における相談先は、税理士・会計士、証券会社、銀行、IFA(独立系ファイナンシャルアドバイザー)など複数の選択肢があります。オーナーズ株式会社の調査では税理士・会計士への相談が54.0%で最多となっていますが、税務と運用は専門領域が異なるため、両方をカバーできる体制を組むことが望ましいとされています。

相談先を選ぶ際の3つの確認ポイント

- 専門性と実績:会社売却後の資産運用に関する相談実績が豊富かどうか

- 手数料体系の透明性:どのサービスにいくらの手数料がかかるか明確に説明されるか

- 中立性:特定の金融商品の販売を前提とした提案になっていないか

特に、特定の金融機関に所属する担当者からの提案は、その機関が取り扱う商品に限定される傾向があります。複数の選択肢を比較検討したい場合は、特定の商品を販売しない中立的な立場のアドバイザリーをセカンドオピニオンとして活用する考え方もあります。

会社売却・M&A後の資産運用に関するよくある質問

- Q. 会社売却後、資産運用はいつから始めるべきですか?

-

A. 納税資金と生活防衛資金を確保した時点から始めるのが基本です。売却前から運用方針を検討しておくと、資金が入った直後にスムーズに配分を実行できます。

- Q. 手取りがいくらから資産管理会社の設立を検討すべきですか?

-

A. 法人の設立・維持コストと運用資産の規模を比較した損益分岐点で判断します。一般的には数億円規模からメリットが明確になるケースが多いですが、相続対策の観点を含めると判断基準が変わります。

- Q. 海外プライベートバンクは国内PBより必ず有利ですか?

-

A. 一概には言えません。海外PBはグローバルな商品へのアクセスや手数料優遇の面で優位性がある一方、国内PBには日本語での標準対応や手続きの分かりやすさといったメリットがあります。資産規模・目的に応じて選び分けることが重要です。

- Q. 担保ローンを使うとリスクが高くなりますか?

-

A. ノンリコースローンであれば、返済義務は担保資産の範囲内に限定されます。ただし担保資産の評価額(LTV)が変動するため、追加担保(追証)が必要になる可能性は理解しておく必要があります。

まとめ:会社売却後の資産運用は、順番と分散がすべて

- 会社売却後は「①納税資金②生活防衛資金③運用方針」の順番で整理することが出発点になります

- 手取り額の規模によって、資産管理会社・海外PBの活用度合いは大きく変わります

- 資産管理会社・PB・代替投資・収益不動産・担保ローン・海外保険を組み合わせ、性質の異なる資産に分散することが基本です

- 一つの金融機関・商品への集中、手数料を確認しない提案の鵜呑みが代表的な失敗パターンです

- 相続・承継の視点は運用方針の検討と同時に組み込むことが望ましいとされています

会社売却後の資産運用は、税金・生活設計・運用・相続対策が密接に関わる領域です。それぞれの専門家に個別に相談するだけでなく、全体像を踏まえた一気通貫の視点を持つことが、数億〜数十億円規模の資金を守り、増やすための土台になります。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。