読了目安:約12分

資産管理会社を使えば、相続税は個人での資産保有と比べて評価額を最大35%以上圧縮できるケースがあります。

純金融資産5億円超の超富裕層であれば、その差は数千万円〜数億円規模になります。

【用語解説】資産管理会社(プライベートカンパニー)とは

不動産・株式・債券などの資産を管理・運用することを目的に設立する法人(株式会社または合同会社)のことです。個人名義で保有するよりも法人名義で保有することで、税制上の優遇を活用できる点が特徴です。

ただし「節税効果がある」と聞いてすぐに設立するのは危険です。税務調査のリスク、設立・維持コスト、資産の移転手続きなど、落とし穴を理解した上で戦略的に活用することが前提です。

相続対策以外の側面も含めた資産管理会社の全体像は、資産管理会社ガイドにまとめています。

この記事でわかること

- 資産管理会社による相続税対策の3つの具体的なスキームは、①株式評価額の圧縮、②所得分散による財産蓄積抑制、③生前贈与の代替活用です

- 純金融資産10億円・相続人2人のケースで、資産管理会社活用により相続税は約2億3,000万円から試算上約1億5,000万円台まで圧縮できる可能性があります

- 税務調査で否認されるパターンと、適切な実態確保の方法がわかります

- 資産管理会社の相続対策が向いているケース・向いていないケースを整理します

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

資産管理会社が相続税対策になる3つの理由

資産管理会社が相続税対策として機能する理由は、大きく3つあります。いずれも「個人名義で資産を持つより、法人名義にしてその会社の株式を保有する形に変換する」という構造が基本になっています。

理由①:株式評価額の圧縮(非上場株式の評価差)

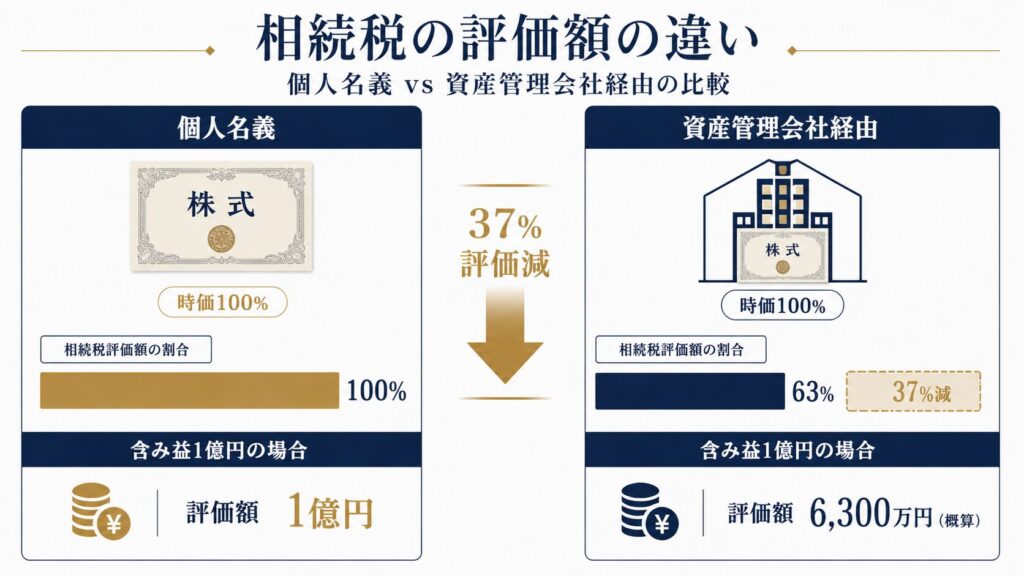

個人が上場株式を保有している場合、相続税評価額は原則として時価(市場価格)で評価されます。一方、資産管理会社に上場株式を移し、オーナーが資産管理会社の非上場株式を保有する形に変えると、評価方法が変わります。

非上場株式の評価は原則として「純資産価額方式」が採用されますが、この計算では資産の含み益(帳簿上の評価と時価の差額)に対して法人税相当額37%が評価額から控除されます。つまり、含み益部分の約37%分、評価額が圧縮されます。

| 項目 | 個人名義で保有 | 資産管理会社経由 |

|---|---|---|

| 上場株式の相続税評価 | 時価(100%) | 非上場株式として評価 |

| 含み益1億円の場合の評価額(概算) | 1億円 | 約6,300万円 |

| 評価圧縮の根拠 | — | 含み益×37%を控除(法人税相当額) |

| 登記・名義変更の要否 | 相続のたびに必要 | 株式の相続のみ(不動産登記不要) |

表1:個人保有と資産管理会社経由の相続税評価額の比較(概算)

不動産も同じ構造です

収益不動産を資産管理会社に移転し、その会社の株式を相続する構造にすると、不動産を直接相続するよりも評価額が低くなります。また、相続のたびに不動産登記が必要なくなるため、手続きコストも削減できます。(参考:国税庁 取引相場のない株式の評価)

理由②:所得分散による財産蓄積の抑制

相続税は、相続発生時点のオーナーの財産総額が課税ベースになります。生前にオーナー個人への財産蓄積を抑えておくことが、相続税対策の王道です。

資産管理会社を設立し、家族・親族を役員(取締役、監査役等)に就任させると、会社から役員報酬を支払えます。これによりオーナー1人に集中していた収入が家族に分散され、オーナーの財産が増えるペースを落とせます。

注意点は、役員報酬を支払う相手に実態がなければなりません。名目だけの役員に給与を支払っても、税務署に「実態なし」と判断されると経費として認められないリスクがあります。具体的な業務内容・会議への参加記録・意思決定への関与などの実態を備えることが必須です。

理由③:生前贈与の代替による資産移転

個人間の生前贈与は、年間110万円の基礎控除を超えると贈与税がかかります。贈与税の最高税率は55%と非常に高く、まとまった金額を一気に移転しにくい構造です。

一方、資産管理会社の株式を子どもや孫に少しずつ贈与(または売却)することで、低い評価額のうちに次世代へ株式を移転できます。将来、会社の資産が増えても、それは会社の中に残るため、オーナー個人の相続財産には含まれません。

評価が低い時期に株式を移転するメリット

設立直後の資産管理会社の株式価値は低い傾向にあります。会社への資産移転が少ない段階で子どもへの株式贈与を進めておくと、将来の資産増加分は自動的に次世代の持分になります。早めに動くほど、移転コスト(贈与税等)が少なくて済みます。

具体的な節税試算:純金融資産10億円・相続人2人のケース

抽象的なスキームだけでは判断できないので、具体的な数字で試算します。以下は純金融資産10億円(うち上場株式含み益3億円・収益不動産時価5億円・現金2億円)、相続人が子ども2人のケースです。実際の節税額は資産構成・法人設計・税制改正によって大きく異なります。必ず税理士との個別シミュレーションを経た上で判断してください。

| 項目 | 個人名義のみ | 資産管理会社活用 |

|---|---|---|

| 課税対象資産(概算) | 約10億円 | 約6億5,000万円〜7億円(※) |

| 基礎控除額(相続人2人) | 4,200万円 | 4,200万円 |

| 課税遺産総額(概算) | 約9億5,800万円 | 約6億〜6億5,000万円 |

| 相続税の概算総額 | 約2億3,000万円〜2億5,000万円 | 約1億5,000万円〜1億8,000万円 |

| 節税効果の概算幅 | — | 数千万円〜約1億円程度 |

表2:個人保有 vs 資産管理会社活用の相続税試算比較(簡易計算)

(※)評価圧縮の根拠:上場株含み益3億円の37%=約1億1,100万円の評価減、収益不動産の路線価評価等による評価差など。実際の評価額は資産ごとの含み益・借入状況・評価時点の条件によって異なります。

基礎控除額の計算式は「3,000万円+600万円×法定相続人の数」です。相続人2人の場合は4,200万円となります。(参考:国税庁 No.4152 相続税の計算)

自社株・不動産を含めた承継設計を個別に確認できます

相続対策としての有効性は、資産構成(自社株・不動産・金融資産の比率)と承継のタイミングによって大きく変わります。保有資産の内訳をもとに、想定される税負担の違いをお示しします。

※特定の金融商品の販売は行いません。ご相談は無料です。

資産管理会社の相続対策で「やってはいけない」3つのパターン

節税効果があるからといって、設計を誤ると税務調査で否認されます。実際に問題になりやすいパターンを3つ整理します。

パターン①:役員報酬の実態がない「名目役員」

配偶者や子どもを役員に就任させ、月額50万円・100万円の役員報酬を支払う設計はよく使われます。ただし業務実態が伴わなければ、税務調査で「不相当に高額な役員給与」として損金算入を否認されるリスクがあります。

具体的には、取締役会や社員会議への出席記録、業務日誌、意思決定への参与実績などを整備することが必要です。「名前だけ取締役」という設計は、節税効果どころか加算税リスクを抱えます。

パターン②:設立直後の大型資産移転

資産管理会社の設立直後に、多額の資産を法人へ移転する行為は租税回避として問題視されやすくなります。時間をかけた段階的な移転計画が原則です。相続発生の直前に大量に移転した場合、「相続税対策目的の租税回避行為」として課税庁に否認されるケースがあります。

また、不動産を個人から法人へ移転する際は不動産取得税・登録免許税が発生するため、移転コストの試算と節税効果のバランスを必ず確認してください。

パターン③:タワーマンション節税と同様の「行き過ぎた評価圧縮」

国税庁はタワーマンション節税(市場価格と相続税評価額の著しい乖離を利用した節税)を問題視し、2024年1月以降に取得した不動産について評価方法の見直しを行いました。資産管理会社を使った相続税対策も同様に、「節税の目的のみで保有実態のない資産を法人に移す」行為は否認リスクが高まっています。

評価圧縮の水準が大きすぎる場合、課税庁は「財産評価基本通達6項(著しく不適当な場合の時価評価)」を根拠に、原則的評価方法を覆して時価課税を主張することがあります。専門家に相談せずに行き過ぎた節税スキームを組むことは危険です。

「節税目的オンリー」の法人は否認されやすい

税務調査において「資産管理会社に実際の事業実態があるか」は重要な判断基準です。役員報酬の支払いや経費計上が実態に基づいているか、会議の開催・議事録の整備・資産管理に関する業務記録が残っているかを定期的に確認してください。

資産管理会社の相続対策が「向いている人・向いていない人」

資産管理会社を使った相続税対策は、すべての富裕層に有効なわけではありません。向き・不向きを整理します。

| 向いているケース | 向いていないケース |

|---|---|

| 純金融資産が3億円以上ある | 資産が1億円未満(設立・維持コストに見合わない) |

| 含み益の大きい株式・不動産を保有している | 資産の大半が現金・預金のみ(評価圧縮の恩恵が少ない) |

| 相続人が複数いて「争族」リスクがある | 相続人が1人で争族リスクがない |

| 役員報酬を受け取れる家族・親族がいる | 役員に就任できる家族・親族がいない |

| 長期的な承継計画(10年以上)で動ける | 相続発生まで余命が短く時間的猶予がない |

| 上場企業オーナー・M&A Exit後の資産運用 | ランニングコスト(税理士報酬・決算申告等)を負担できない |

表3:資産管理会社の相続対策が向いているケース・向いていないケース

相続対策の観点から「合同会社 vs 株式会社」を選ぶポイント

資産管理会社の会社形態は相続対策の実効性に直結します。相続対策を主目的にするなら原則として株式会社を選ぶべきです。

合同会社の持分は会社法第607条第1項第3号により、社員の死亡が退社事由となります。定款に相続承継の定めがない場合、社員が死亡した時点で持分の承継が自動的に行われません。子どもや孫への株式贈与のような段階的な移転も、合同会社では他の社員全員の同意が原則として必要(会社法第585条第1項)であるため、柔軟性に欠けます。

一方、株式会社であれば株式を遺言書で「長男に全株式を相続させる」と指定でき、議決権の異なる株式種類(種類株式)を活用した承継設計も可能です。将来の事業承継税制(非上場株式の相続税・贈与税の納税猶予・免除)を活用する場合も、対象は株式会社の株式に限られます。(参考:中小企業庁 法人版事業承継税制(特例措置))

相続対策と組み合わせると効果的なオルタナティブ投資

資産管理会社での相続対策は、法人設計だけでなく資産構成の見直しと組み合わせることで効果が高まります。超富裕層のポートフォリオで注目されているのが、現物資産の活用です。

代表的なのがアンティークコインです。アンティークコインは「書画骨董品」として財産評価基本通達135条に基づき評価されるため、市場の実勢価格と相続税評価額に差が生じるケースがあります。また現物資産としての流動性・保管性から、相続財産を多様化する選択肢として超富裕層の間で検討されています。

よくある質問

- 資産管理会社を使えば必ず相続税を節税できますか?

-

必ずしもそうではありません。含み益が少ない資産のみを保有している場合や、設立・維持コストが節税額を上回る場合は効果が出ません。また、設計を誤ると税務調査で否認されるリスクもあります。必ず資産構成と節税効果のシミュレーションを税理士に依頼してから判断してください。

- 相続が近づいてから資産管理会社を設立しても効果がありますか?

-

効果は限定的です。資産の移転・株式の評価圧縮・株式の段階的贈与はいずれも時間が必要なスキームです。特に、相続発生直前の大規模な資産移転は租税回避として問題視される可能性があります。理想は10年以上前からの計画的な実行です。

- 資産管理会社に資産を移すと、自由に引き出せなくなりますか?

-

法人の資産を個人が自由に使うことは制限されます。会社の資産を個人が使う場合は役員報酬・配当・貸付等の手続きが必要です。節税効果と引き換えに、資産の使い勝手が下がる点はデメリットとして認識しておく必要があります。

- 子どもへの株式贈与と生前贈与(現金)はどちらが有利ですか?

-

一般論として、評価が低い時期の資産管理会社株式を段階的に贈与するほうが、贈与税の負担が低く抑えられるケースがあります。ただし、法人設立・維持コスト、贈与税の計算、将来の資産構成変化などを総合的に比較する必要があります。個別の試算なしに一般論でどちらが有利とは言いにくいため、税理士への相談が前提です。

- 資産管理会社の維持にはどのくらいのコストがかかりますか?

-

年間の維持コストの目安は、税理士への決算申告報酬(年30万〜100万円程度)、法人住民税の均等割(年7万円〜)、役員変更登記費用(変更時)などです。事業実態がない法人でも年間50万円以上のコストがかかるケースは珍しくなく、節税効果がこれを上回るかの試算が前提条件になります。

まとめ:資産管理会社を使った相続税対策

資産管理会社を使った相続税対策のポイントは以下の5点です。

- 相続税対策として有効なスキームは「株式評価額の圧縮」「所得分散による財産蓄積抑制」「生前贈与の代替活用」の3つです

- 含み益のある株式・不動産を保有している場合、含み益の約37%相当が評価額から控除されるため、純金融資産3億円以上の超富裕層で効果が大きくなります

- 役員報酬の実態確保・段階的な移転計画・行き過ぎた評価圧縮の回避が、税務調査否認リスクを防ぐための3大ポイントです

- 相続対策を目的とするなら、合同会社より株式会社の方が柔軟性・事業承継税制の活用可能性の点で有利です

- 相続発生の10年以上前から計画的に動くことが、節税効果を最大化する前提条件になります

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。