読了目安:約12分

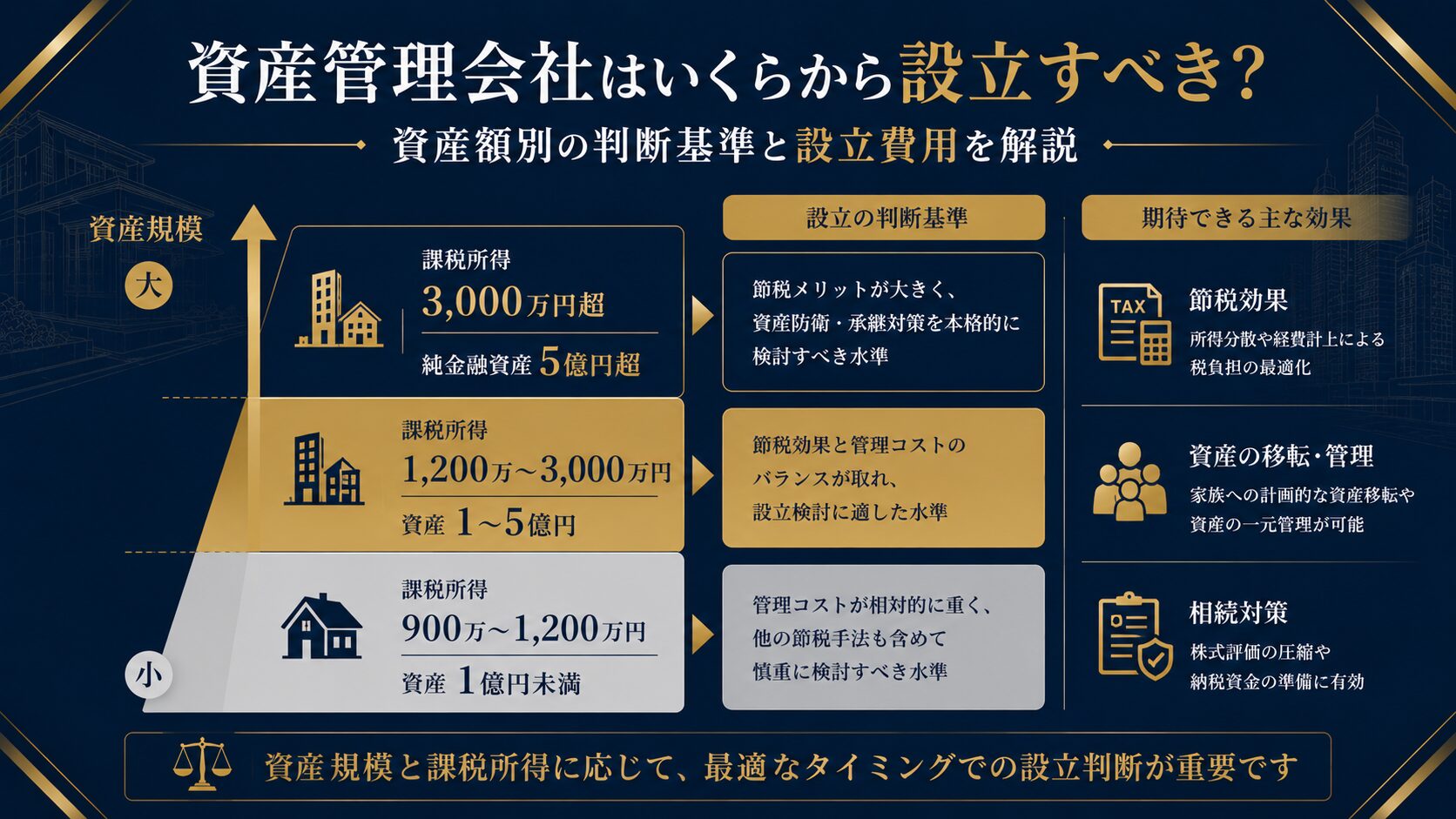

資産管理会社(プライベートカンパニー)の設立を検討する際、「結局いくらから設立すれば得なのか」という疑問は多くのオーナーが持ちます。答えを先に示すと、課税所得の目安は900万円超、資産総額なら1億円以上が一般的な損益分岐点ですが、純金融資産5億円を超える超富裕層にとっては、「設立すべきかどうか」ではなく「いつ・どのような設計で設立するか」が正しい問いです。

この記事でわかること

- 資産管理会社の設立が有利になる所得・資産額の目安は「課税所得900万円超または資産1億円超」

- 設立費用は合同会社で約6〜10万円、株式会社で約20〜25万円

- 年間ランニングコスト(税理士費用+均等割)は最低30〜60万円が目安

- 純金融資産5億円超の超富裕層は法人設計の精度こそが節税額を左右する

- M&A Exit前後・不動産所得拡大期など「設立の旬」を逃すとコストが大きい

監修者

中島宏明

投資コラムニスト、経営者のゴーストライター(書籍、オウンドメディア、メルマガ、プレスリリース、社内報、スピーチ原稿、YouTubeシナリオ、論文…)

2012年より、大手人材会社のアウトソーシングプロジェクトに参加。2014年に一時インドネシア・バリ島へ移住し、その前後から暗号通貨投資、不動産投資、事業投資を始める。現在は複数の企業で経営戦略チームの一員を務めるほか、バリ島ではアパート開発と運営を行っている。マイナビニュースで、投資・資産運用や新時代の働き方をテーマに連載中。

資産管理会社とは:「いくらから」を考える前提知識

資産管理会社とは、個人が保有する不動産・株式・金融資産などを管理・運用する目的で設立するプライベートカンパニーのことです。法的には株式会社または合同会社として登記し、一般的な事業会社とは異なり、外部への営業活動は行いません。

【用語解説】資産管理会社(プライベートカンパニー)とは

オーナー個人の資産を法人として保有・管理する会社のこと。「プライベートカンパニー」とも呼ばれる。設立目的は節税(所得税・相続税)、所得分散、経費拡大など。株式会社・合同会社のいずれの形態でも設立できる。

設立によって得られる主なメリットは次の4点です。

- 税率差による節税:個人の最高税率55%(所得税45%+住民税10%)に対し、法人の実効税率は約30%

- 所得分散:家族を役員にして報酬を支払うことで、所得税の累進課税を回避

- 経費計上範囲の拡大:個人では経費にできなかった項目を法人経費に算入可能

- 相続対策:役員報酬による資産移転、法人保険の活用、株式評価額の圧縮

これらのメリットを享受するためのコスト(設立費用+年間維持費)と、得られる節税額を比較することが「いくらから設立すべきか」の判断基軸になります。

コストと節税額を比較する前提として、資産管理会社そのものの基本的な仕組みは資産管理会社ガイドで解説しています。

資産管理会社の設立目安:所得・資産額で判断する

「いくらから」の答えは一律ではなく、課税所得と保有資産の規模の両方から判断する必要があります。

所得の目安:課税所得900万円超が一般論、1,200万円超が現実的な損益分岐点

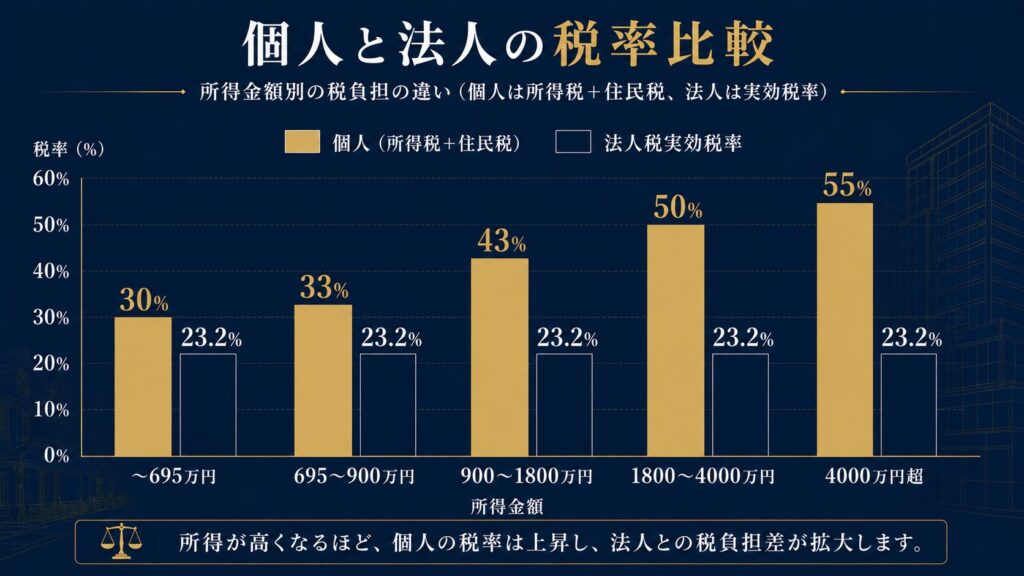

最もよく引用される基準は、課税所得900万円超で所得税率が法人税率を逆転するという点です。

| 課税所得 | 個人の所得税率 | 住民税込み | 法人税率(中小) | 差異 |

|---|---|---|---|---|

| 〜695万円 | 20% | 30% | 15〜23.2% | 法人が有利とは限らない |

| 695〜900万円 | 23% | 33% | 15〜23.2% | 拮抗〜やや法人有利 |

| 900万〜1,800万円 | 33% | 43% | 最大23.2% | 法人が有利 |

| 1,800万〜4,000万円 | 40% | 50% | 最大23.2% | 大幅に法人が有利 |

| 4,000万円超 | 45% | 55% | 最大23.2% | 最大約32%差 |

表1:課税所得別 個人(所得税)と法人(法人税)の税率比較

ただし、表の税率差だけで判断するのは早計です。資産管理会社を維持するには年間30〜60万円以上のランニングコスト(税理士費用+法人住民税均等割)がかかります。このコストを吸収できる損益分岐点として、専門家の多くは「課税所得1,000万〜1,200万円」を現実的な目安として挙げています。

所得税の分離課税に注意

株式投資の特定口座(申告分離課税)では税率が一律20.315%と、法人税率に近い水準です。給与・不動産・事業所得など総合課税の対象となる所得が中心の方ほど、資産管理会社の節税効果が大きくなります。保有資産の内訳と課税方式を確認したうえで判断することが重要です。

資産総額の目安:1億円以上で相続対策効果が出始める

所得水準だけでなく、保有資産総額が1億円を超えると相続税対策という観点で設立の合理性が高まります。

相続税は個人の死亡時に相続人が支払う税金ですが、課税対象となる相続財産(正味の遺産額から基礎控除を引いた額)が1億円を超えると税率は30%に達します。配偶者・子を役員として役員報酬を支払うことで生前に資産を移転し、相続財産の規模を圧縮できる点が資産管理会社の相続対策上の最大のメリットです。

また、法人が保有する不動産や非上場株式は、個人保有と比較して相続税評価額を圧縮できるスキームを組み合わせやすい特性があります。保有資産の内訳や相続人の数によって効果は異なりますが、資産総額1億円を超えた段階で税理士に試算を依頼する価値があります。

純金融資産5億円超の超富裕層:「設立すべきかどうか」より「設計の精度」が問題

純金融資産5億円を超える水準になると、資産管理会社の設立は実質的な前提条件です。問題は「設立するかどうか」ではなく、以下の設計判断にあります。

- 合同会社か株式会社か(将来の事業承継・株式移転の容易さが異なる)

- 家族構成と役員構成の最適化(報酬水準・社会保険コストの試算)

- 不動産・金融資産の移転タイミングと評価額圧縮スキーム

- 国内法人のみか、海外法人との組み合わせか

- 証券担保ローンや暗号資産担保ローンと法人枠を組み合わせた資金効率化

こうした設計の巧拙が、10年単位で億単位の税額差になります。

「うちの顧問税理士には相談しにくい…」という方へ

資産5億円を超えると、一般的な税理士では対応しきれない論点が出てきます。海外スキームや法人活用など、富裕層専門の視点からセカンドオピニオンとしてご相談を承ります。

※税理士・国税OBと連携した中立的な立場でご相談を承ります。

資産管理会社の設立費用と年間維持コスト

「いくらから」という問いへの回答を具体的にするうえで、設立時の初期費用と毎年かかるランニングコストを正確に把握しておくことが不可欠です。

設立時の初期費用:合同会社と株式会社の比較

資産管理会社として設立可能な法人形態は主に合同会社(LLC)と株式会社です。どちらも法的な区分としての「資産管理会社」という特別な種別はなく、通常の合同会社・株式会社として登記します。

| 費用項目 | 合同会社 | 株式会社 |

|---|---|---|

| 登録免許税 | 最低 6万円(資本金×0.7%) | 最低 15万円(資本金×0.7%) |

| 定款認証料 | 不要 | 1.5〜5万円 |

| 定款印紙代 | 4万円(電子定款: 0円) | 4万円(電子定款: 0円) |

| 定款謄本手数料 | 不要 | 約2,000円 |

| 合計(目安) | 約6〜10万円 | 約20〜25万円 |

表2:合同会社・株式会社の設立費用比較(自分で手続きする場合)

※司法書士に手続きを依頼する場合、報酬として4〜8万円程度が加算される

資産管理が目的であれば、多くの場合は合同会社が適切な選択です。定款認証が不要で設立費用が低く、役員任期のない合同会社は維持コストも抑えられます。ただし、将来的に株式承継・IPO等を視野に入れる場合は株式会社を選ぶ合理性があります。

年間ランニングコストの内訳

設立後に毎年かかるコストも、損益分岐点の計算に含める必要があります。

| 費用項目 | 目安金額 | 備考 |

|---|---|---|

| 法人住民税 均等割 | 約7万円/年 | 赤字でも必須(東京都・従業員50人以下・資本金1,000万円以下の場合) |

| 税理士顧問料 + 決算申告費用 | 20〜50万円/年 | 資産規模・業務量による。小規模なら20〜30万円程度も可 |

| その他(印鑑証明・登記等) | 数千〜数万円/年 | 変更登記が発生した場合は別途 |

| 合計(年間最低ライン) | 約30〜60万円 | 規模・依頼先により大きく変動 |

表3:資産管理会社の年間ランニングコスト目安(東京都・赤字の場合)

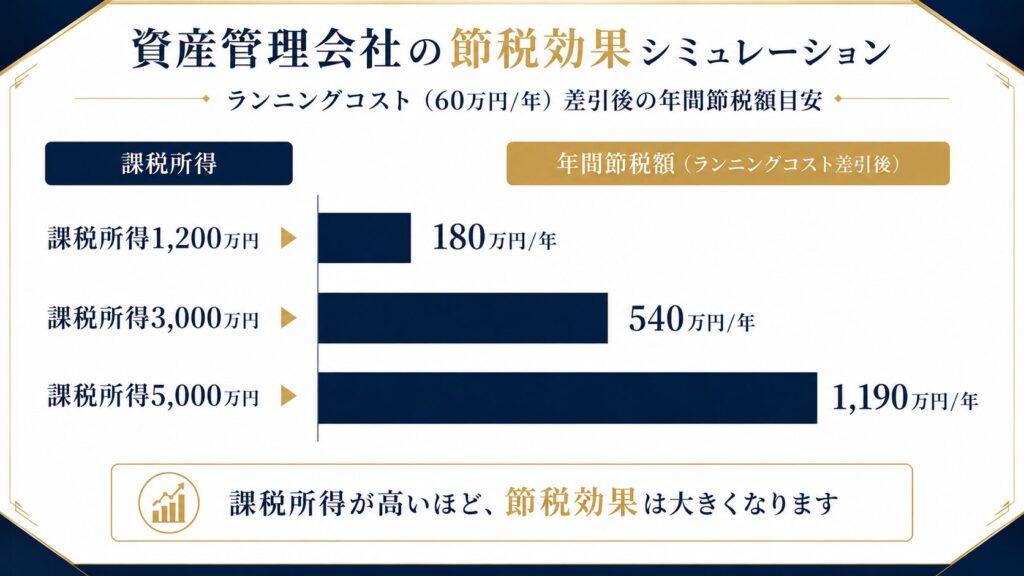

年間30〜60万円のコストを節税効果で上回るには、課税所得差異(個人税率-法人税率)×対象所得額が年間30〜60万円を超えることが目安です。以下の試算表は「対象所得をすべて法人に移転できた場合」の理論上の最大節税額を示しています。

| 課税所得の目安 | 個人税率(住民税込) | 法人実効税率 | 税率差 | 理論節税額/年 | ランニングコスト差引 |

|---|---|---|---|---|---|

| 1,200万円 | 50%(所得税40%+住民税10%) | 約30% | 20% | 240万円 | 約180万円/年 |

| 3,000万円 | 50%(所得税40%+住民税10%) | 約30% | 20% | 600万円 | 約540万円/年 |

| 5,000万円 | 55%(所得税45%+住民税10%) | 約30% | 25% | 1,250万円 | 約1,190万円/年 |

表4:課税所得別 年間節税額シミュレーション(理論値・概算)

※ランニングコストは60万円/年で計算。あくまで概算であり、所得の種類・経費計上の有無・実際の移転可能額により大きく異なる。詳細は税理士に試算を依頼されることを推奨します。

設立を決めた後の具体的な手続きは、資産管理会社の設立手順にステップごとにまとめています。

資産額別・目的別の設立判断フレームワーク

ここまでのデータを踏まえ、資産規模・所得水準別の判断基準を整理します。

課税所得1,000〜3,000万円層:節税効果が最大化するタイミング

この層がもっとも資産管理会社の設立効果を実感しやすい層です。不動産・株式・事業収入などの総合課税所得が累積して高い税率に直面しており、法人税率との差が年間数百万円単位に達しています。

特に不動産賃貸収入が法人に移転可能な局面では、建物だけを法人に売却・移転するスキームが有効です。土地の移転は不動産取得税や登録免許税が発生するため、建物のみを法人に保有させる構造が一般的です。

総資産1〜5億円層:相続対策を軸に早期設立が有利

この資産規模では相続税の負担が現実的な問題になります。設立が早ければ早いほど、役員報酬を通じた生前の資産移転が長期にわたって可能です。毎年家族への報酬として数百万円を支払い続けることは、贈与税がかかる生前贈与と比べてコスト効率に優れます。

この層においては、資産管理会社を軸にした相続対策と節税の統合設計が重要で、単なる法人化ではなく中長期の財産承継プランとセットで考えることが求められます。

純金融資産5億円超の超富裕層:設立は前提、問題は法人設計の質

この水準では、資産管理会社の設立自体よりも法人設計の精度こそが長期の税負担を左右します。以下のような追加検討が必要になります。

- 複数法人の活用:節税・相続・不動産・投資を分けて法人を設計する

- 証券担保ローンの法人活用:含み益を抱えた株式を売却せず法人で資金化する

- 国際課税への対応:海外資産・海外法人との関係性を整理する

- 後継者への株式承継スキーム:非上場株式の評価圧縮と贈与・相続の組み合わせ

M&A Exit後にまとまった資金(数億〜数十億円)が手元に残る局面では、Exit前に資産管理会社を設立しているかどうかで、数億円単位の手取り差が生じることもあります。タイミングを逃した後の対策は常に非効率です。

設立すべき人・メリットが薄い人の見極め方

資産管理会社を設立すべき人の具体像

- 不動産オーナー(課税所得900万円超):賃貸収入を法人に移転することで税率差の恩恵が大きい

- M&A売却を検討中のオーナー経営者:Exit前に法人設計しておくことで売却益の一部を有利に処理できる可能性がある

- 相続財産が1億円超の資産家:生前からの役員報酬支払いで相続財産を圧縮する時間軸が重要

- 上場株式等の含み益が大きい方:証券担保ローンを活用して含み益を非課税のまま資金化できる構造を法人で組む

設立してもメリットが薄いケース

こんなケースは設立を急がなくてよい

- 課税所得が700万円以下で、かつ相続対策の必要性が低い

- 株式投資が特定口座(分離課税)のみで、総合課税の所得が少ない

- 今後の収入規模が安定して増えることが見込めない

- 家族構成上、役員報酬を支払える相手がいない

これらに該当する場合、設立コスト(年30〜60万円)を節税効果が上回らず、費用倒れになる可能性があります。まずは試算を行うことが先決です。

設立のタイミングと超富裕層が見落としがちな「旬」

早期設立のメリット:含み益を法人に移す前に

資産管理会社を設立する際に最大の効果を発揮するのは、保有資産の評価額がまだ低い段階で法人に移転してしまうことです。値上がりした後の不動産・非上場株式を法人に移転しようとすると、高い評価額に対して譲渡所得税・不動産取得税が発生します。

不動産や事業の立ち上がり期、あるいは株式上場前(Pre-IPO)の段階で資産管理会社を設立し、株式を保有させておく設計は、後に数十億円規模の税負担軽減につながることがあります。

M&A Exit前後の設立:最大数億円の節税機会

会社売却(M&A Exit)を検討している経営者にとって、Exit前に資産管理会社を設立して株式の一部を移転しておくかどうかは、手取り額に直結します。Exit後に手元に残った数億〜数十億円を個人名義で保有し続けると、その運用益に対して毎年高い税率が適用されます。

一方で法人経由で資産を保有していれば、法人の実効税率(約30%)で運用しながら、役員報酬・退職金・法人保険等を活用してさらなる税負担の最適化が可能です。Exit益を有効活用するための「出口後の資産設計」は、Exitのプロセスと並行して検討することが理想的です。

よくある質問

- 資産管理会社はいくらから設立できますか?

-

資本金1円から設立は可能ですが、実態として最低設立費用は合同会社で約6〜10万円、株式会社で約20〜25万円です。節税・相続対策のメリットが設立・維持コストを上回る目安として、課税所得900万円超または総資産1億円超が一般的な判断基準です。

- 合同会社と株式会社、資産管理会社はどちらで設立すべきですか?

-

資産管理が主目的で社外への信用が不要な場合、設立費用が安く維持コストも低い合同会社が適しています。将来的に事業承継・株式承継・IPOを検討する場合は株式会社を選ぶ合理性があります。資産規模や将来計画によって最適解が異なるため、専門家への相談を推奨します。

- 資産管理会社の年間ランニングコストはいくらですか?

-

最低限のコストは法人住民税均等割(約7万円/年)と税理士費用(年20〜50万円)を合わせた約30〜60万円が目安です。赤字でも均等割は必ず発生します。このランニングコストを節税効果が上回るかどうかの試算が、設立判断の出発点です。

- 設立後に後悔するケースはありますか?

-

課税所得が低い段階で設立してしまい、年間維持コストが節税効果を上回るケースがあります。また、法人に移した資産は個人利用ができなくなる点も注意が必要です。設立前に税理士と詳細な試算を行うことが、後悔を防ぐ最も確実な方法です。

- 資産管理会社と証券担保ローンを組み合わせるメリットはありますか?

-

あります。含み益を抱えた上場株式を法人で担保に入れて資金を調達すれば、売却せずに資金化しつつ法人の実効税率で利益を管理できます。特に純金融資産5億円超の方には有効な選択肢の一つです。

まとめ

- 資産管理会社の設立目安は「課税所得900万円超」または「総資産1億円超」が一般的な判断基準

- ただし年間ランニングコスト(30〜60万円)を考慮すると、課税所得1,000〜1,200万円が現実的な損益分岐点

- 設立費用は合同会社で約6〜10万円、株式会社で約20〜25万円(自分で手続きする場合)

- 純金融資産5億円超の超富裕層にとっては設立は前提。重要なのは「法人設計の精度」

- M&A Exit前・不動産取得前など「資産評価が低い段階」での設立が最も効果的

「自分の場合、いくらの節税になるのか」「どのタイミングで何を法人に移すべきか」という判断は、保有資産の内訳・家族構成・将来計画によって個別性が高く、税理士との詳細な試算が不可欠です。顧問税理士への相談が難しい、またはセカンドオピニオンが欲しいという方は、以下よりお気軽にご相談ください。

この記事の内容について、個別にご相談いただけます

「自分の場合はどうなるのか」「具体的な数字でシミュレーションしてほしい」という方は、下記フォームよりお気軽にお問い合わせください。特定の金融商品を販売しない、完全中立の立場でご相談を承ります。

※相談は無料・秘密厳守です。オンライン面談にも対応しています。

※本記事は情報提供を目的としたものであり、特定の金融商品の勧誘や投資助言を行うものではありません。 記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。 実際の投資判断や税務上の判断については、資格を有する税理士・弁護士等の専門家にご相談ください。